| ปี | 2013-03-19 |

|---|

ปกรณ์ วิชยานนท์

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย

มีนาคม 2556

1. บทนำ

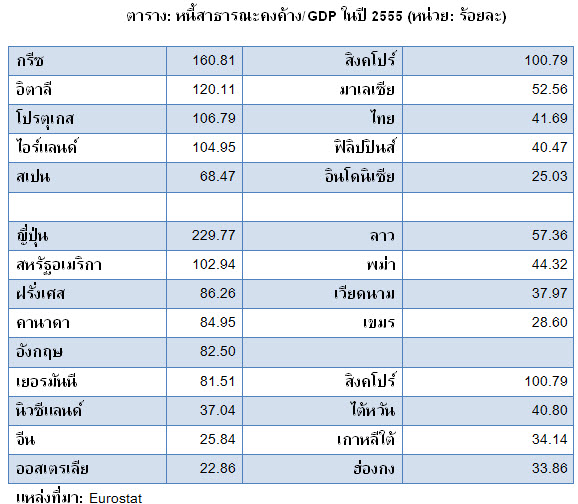

ในช่วง 2-3 ปีที่ผ่านมา ประเทศอุตสาหกรรมเป็นจำนวนมากได้ประสบทั้งปัญหาเศรษฐกิจตกต่ำและปัญหาหนี้สาธารณะอย่างรุนแรง ทั้งนี้ รวมถึงสหรัฐอเมริกา ญี่ปุ่น และหลายประเทศในยูโรโซน ตัวอย่างเช่น อัตราส่วนหนี้สาธารณะของญี่ปุ่นพุ่งสูงถึง 229% ของ GDP ในปี 2554 ในขณะที่ของกรีซและอิตาลีก็สูงเช่นกัน (160% และ 120% ตามลำดับ) สิ่งที่น่าแปลกใจอีกประการหนึ่งคือ แม้สหภาพยุโรปจะมีกฎเกณฑ์ควบคุมส่วนขาดดุลงบประมาณไม่ให้เกิน 3% ของ GDP และ หนี้สาธารณะคงค้างไม่ให้เกิน 60% ของ GDP แต่ประเทศสมาชิกและญี่ปุ่นก็ได้ดำเนินมาตรการการคลังในหลายรูปแบบเพื่อพยุงฐานะของประชาชนและเศรษฐกิจส่วนรวม มาตรการและสวัสดิการเหล่านี้ได้ก่อให้เกิดทั้งค่าใช้จ่ายและหนี้สาธารณะเพิ่มขึ้น พร้อมทั้งกระตุ้นให้ประชาชนเรียกร้องให้รัฐดำเนินมาตรการเหล่านั้นอย่างต่อเนื่องหรือช่วยเหลือมากขึ้นด้วยซ้ำ กล่าวอีกนัยหนึ่งคือ บทบาทของมาตรการการคลังได้เปลี่ยนไปจากที่เป็น่เครื่องมือสำหรับแก้ไขปัญหาในระบบเศรษฐกิจชั่วคราวกลายเป็นเครื่องมือถาวรตามที่ประชาชนต้องการ และในยามที่รัฐไม่สามารถหารายได้ให้เพียงพอต่อรายจ่ายและภาระหนี้เก่า รัฐก็จำเป็นต้องก่อหนี้ใหม่สะสมเพิ่มเติมหรือเข้าสู่วงจรอุบาทว์ของหนี้สาธารณะ

สถานการณ์ของไทยก็คล้ายคลึงกับเรื่องน่าเศร้าข้างต้น แม้ว่าอัตราส่วนหนี้สาธารณะและส่วนขาดดุลงบประมาณต่อ GDP ของไทย (41% และ 4% ตามลำดับ) ยังต่ำกว่าของประเทศในยูโรโซนมาก แต่พรรคการเมืองหลายพรรคก็พึ่งเงินของรัฐในการดำเนินมาตรการประชานิยมหลายรูปแบบเช่น รับจำนำข้าว ซื้อรถคันแรก รถประจำทางฟรี ช่วยธุรกิจขนาดเล็กและชาวนารายได้ต่ำให้สามารถเข้าถึงแหล่งสินเชื่อ ก่อนที่จะหาช่องทางบริหารหนี้สาธารณะที่เหมาะสม เราควรทบทวนบทบาทพื้นฐานของหนี้สาธารณะในประเทศต่างๆ ประการแรก เงินกู้เหล่านั้นทำหน้าที่เสริมรายได้จากภาษีอากรเพื่อนำไปใช้ในกิจกรรมสาธารณะและโครงสร้างพื้นฐาน ประการที่สอง เงินกู้เหล่านั้นทำให้รัฐสามารถดำเนินมาตรการการคลังเพื่อสร้างเสถียรภาพให้แก่การเจริญเติบโตของเศรษฐกิจ ประการที่สาม พันธบัตรรัฐบาลมักทำหน้าที่เป็นตัวเชื่อมเงินออมกับเงินลงทุนและบริโภค นอกจากนั้น พันธบัตรของรัฐยังเป็นเครื่องมือที่ทุกฝ่ายเชื่อมั่นพอที่จะทำหน้าที่เป็นแกนหลักสำหรับการกู้ยืมและลงทุนหรือปรับสภาพคล่องผ่านตลาดรองอีกด้วย

2. กฎข้อบังคับของไทยและข้อบกพร่อง

บทบาทที่สำคัญของหนี้สาธารณะในประเทศต่างๆ ดังที่กล่าวข้างต้นคงทำให้หลายฝ่ายข้องใจว่าแล้วในกรณีของไทย เรามีกฎเกณฑ์ควบคุมหรือไม่ และกฎเกณฑ์เหล่านั้นรอบคอบเพียงพอไหมที่จะช่วยให้ไทยไม่ประสบภาวะวิกฤติหนี้สาธารณะดังเช่นประเทศในยุโรปและญี่ปุ่น กฎเกณฑ์เหล่านั้นมีดังต่อไปนี้

(1) ตาม ม.9 ทวิ พ.ร.บ. วิธีการงบประมาณ ปี พ.ศ. 2502 ในแต่ละปีงบประมาณ รัฐจะกู้ได้ไม่เกิน 20% ของงบประมาณรายจ่ายประจำปีและไม่เกิน 80% ของงบรายจ่ายชำระคืนต้นเงินกู้ (อีกนัยหนึ่งคือ รัฐสามารถกู้เงินมาต่ออายุหนี้เก่าได้)

(2) ตาม ม.3 พ.ร.บ. การกู้จากต่างประเทศ ปี พ.ศ. 2519 ในแต่ละปีงบประมาณ รัฐจะกู้จากต่างประเทศได้ไม่เกิน 10% ของงบประมาณรายจ่ายประจำปี

(3) อัตราส่วนภาระหนี้ของรัฐสู่แหล่งเงินทุนทั้งในและนอกประเทศต้องไม่เกิน 13% ของงบรายได้ประจำปีงบประมาณนั้นๆ

(4) อัตราส่วนภาระหนี้ต่างประเทศต้องไม่เกิน 9% ของรายได้เงินตราต่างประเทศจากการส่งออกสินค้าและบริการ

(5) ตาม ม.30 พ.ร.บ. เงินตรา ปี พ.ศ. 2501 รัฐต้องมีทุนสำรองเงินตราต่างประเทศไม่ต่ำกว่า 60% ของธนบัตรที่ออกใช้

กฎข้อบังคับที่กล่าวข้างต้นอาจชี้แนะว่าประเทศไทยระมัดระวังตัวพอที่จะสามารถหลีกเลี่ยงปัญหาหนี้สาธารณะได้ แต่หากศึกษาอย่างละเอียดถี่ถ้วนจะพบว่ากฎเกณฑ์เหล่านั้นมีช่องโหว่หลายประการ ดังเช่น

(1) ข้อผูกพันทางการเงินของรัฐวิสาหกิจมีข้อจำกัดแต่เพียงวงเงินที่รัฐค้ำประกัน ตัวอย่างเช่น หากองค์กรมหาชนเป็นบริษัทจำกัดหรือสถาบันการเงิน จำนวนวงเงินค้ำประกันทั้งสิ้นในแต่ละปีงบประมาณจะต้องไม่เกิน 10% ของงบประมาณรายจ่าย ในแต่ละกรณีหากผู้กู้เป็นบริษัทจำกัดจำนวนเงินค้ำประกันจากรัฐจะต้องไม่เกิน 6 เท่าของเงินกองทุนของบริษัทนั้นๆ หากผู้กู้เป็นสถาบันการเงิน ขอบเขตการประกันเท่ากับ 4 เท่าของเงินกองทุน แต่ หากองค์กรมหาชนผู้กู้เป็นหน่วยงานอื่นๆ (เช่น กฟผ., กฟภ., กปน., กปภ., ขสมก., รฟท., กสทช., ทีโอที) ไม่มีขอบเขตของจำนวนเงินที่รัฐสามารถเข้าค้ำประกัน แสดงให้เห็นว่ารัฐให้ความสำคัญเป็นพิเศษแก่กิจการสาธารณูปโภคเช่น การลงทุนและการดำเนินงานด้านไฟฟ้าและน้ำประปา รวมไปถึงการโทรคมนาคมและขนส่ง

(2) ในบางปี รัฐได้ออกพระราชกำหนดเปิดโอกาสให้กู้เงินเพิ่มเติมด้วย เช่น พรก. กู้เงินเพื่อฟื้นฟูและเสริมสร้างความมั่นคงทางเศรษฐกิจ พ.ศ. 2552 (400,000 ล้านบาท), พรก. ให้ความช่วยเหลือแก่ผู้ที่ได้รับความเสียหายจากอุทกภัย พ.ศ. 2555 (300,000 ล้านบาท), พรก. ส่งเสริมการประกันภัยพิบัติ พ.ศ. 2555 (50,000 ล้านบาท), พรก. วางระบบน้ำ พ.ศ. 2555 (350,000 ล้านบาท), พรก. ช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบการเงิน พ.ศ. 2555 แม้กฏหมายเหล่านี้อาจจะฟังดูมีเหตุผล แต่กฎหมายเหล่านี้ก็อาจจะขัดแย้งกับ ม. 9 ทวิ ที่จำกัดการกู้เงินของรัฐไม่ให้เกิน 20% ของงบประมาณรายจ่าย ซึ่งสามารถก่อปัญหาหนี้สาธารณะแก่ประเทศไทยได้

(3) มาตรการประชานิยมของรัฐซึ่งเป็นที่แพร่หลายมากเช่น รถคันแรก บ้านหลังแรก ประกันสุขภาพ 30 บาท รถเมล์ฟรี และจำนำข้าว ก่อให้เกิดรายจ่ายหรือสร้างแรงกดดันทางการเงินแก่รัฐเป็นอันมาก จนอาจทำให้รัฐบาลไทยติดปัญหาวงจรหนี้อุบาทว์ดังเช่นที่ได้เกิดขึ้นในหลายประเทศแถบยุโรป ซึ่งรัฐได้ประสบปัญหาในการกู้เงินก้อนใหม่เพื่อมาชดเชยส่วนขาดดุล เนื่องจากความน่าเชื่อถือทางเครดิตของรัฐตกต่ำลงเพราะฐานะทางการเงินของรัฐสั่นคลอน

(4) แม้รัฐบาลไทยจะได้ประกาศเพดานหนี้สาธารณะต่อ GDP ว่าต้องไม่ให้เกิน 50% หรือ 60% แต่ขอบเขตนี้ก็ยังไม่ออกมาเป็นกฎหมาย จึงอาจเกิดปัญหาที่น่าวิตกได้

3. ช่องทางปรับปรุงและเหตุผล

(1) สิ่งที่สำคัญเป็นอย่างยิ่งในการบริหารหนี้สาธารณะคือ ความยั่งยืนทางการคลัง (fiscal sustainability) คุณสมบัตินี้หากรักษาไว้ได้อย่างต่อเนื่องจะทำให้รัฐสามารถเข้าช่วยเกื้อหนุนหรือแก้ไข ปัญหาการเติบโตของเศรษฐกิจให้มีเสถียรภาพ หลายประเทศ (เช่น อินโดนิเซีย) เชื่อมั่นในหลักเกณฑ์ Maastrict ที่จำกัดส่วนขาดดุลทั้งสิ้นของรัฐ (consolidated) ในดุลเงินสด (overall cash balance)

ไม่ให้เกิน 3% ของ GDP ทุกปี และอัตราส่วนหนี้สินของรัฐบาลกลางรวมกับรัฐบาลท้องถิ่นแล้วต้องไม่เกิน 60% ของ GDP กฎนี้จะช่วยสร้างความยั่งยืนทางการคลังและขจัดช่องโหว่ที่กล่าวถึงข้างต้นด้วย เพราะความหมายของ “ส่วนขาดดุลทั้งสิ้นของรัฐ” และ “ดุลเงินสด” ครอบคลุมถึงรายได้รายจ่ายทั้งในและนอกงบประมาณของรัฐบาลทุกระดับและรัฐวิสาหกิจ

(2) ในการจำกัดหนี้ให้เหมาะสม รัฐควรศึกษาความสามารถในการชำระหนี้อย่างละเอียดในแง่มหภาค ตัวอย่างของปัจจัยที่เกี่ยวข้องได้แก่รายได้ในอนาคตจากภาษีอากรและโครงการที่พึ่งเงินกู้

รัฐมีขอบเขตของความสามารถในการชำระหนี้เช่นเดียวกับหน่วยงานอื่นๆ เพราะไม่สามารถเข้าพึ่งธนาคารกลางได้เสมอไปเนื่องจากอาจขัดแย้งกับนโยบายเข้มงวดทางการเงิน ทางด้านภาษีอากรก็เช่นกัน รัฐอาจไม่สามารถเพิ่มขึ้นได้ตามใจชอบเพราะอาจประสบอุปสรรคทางการเมือง นอกจากนั้น รัฐอาจออกพันธบัตรกู้เงินจากนักลงทุนภายในและ/หรือนอกประเทศได้ลำบาก หากระดับความน่าเชื่อถือทางเครดิตของรัฐในขณะนั้นลดต่ำลง หลักการหนึ่งที่จะช่วยให้รัฐปลอดภัยทางการเงินคือกระจายภาระหนี้ในอนาคตให้ไม่กระจุกตัวในช่วงใดช่วงหนึ่ง และทำตามข้อผูกพันทางการเงินอย่างสม่ำเสมอและตรงต่อเวลา

(3) ประสิทธิภาพของการใช้เงินกู้เป็นปัจจัยที่สำคัญมากและส่งผลกระทบโดยตรงต่อความสามารถในการชำระหนี้ ดังนั้น เมื่อรัฐทำการจัดสรรเงินกู้ ควรให้ความสำคัญเป็นพิเศษแก่โครงการลงทุนที่มีประสิทธิภาพสูงและก่อความเสี่ยงต่ำ กู้เงินเพื่อโครงการลงทุนมักคุ้มกว่ากู้เงินเพื่อมาตรการประชานิยม

(4) การที่จะใช้ทรัพยากรเงินกู้ให้มีประสิทธิภาพเพียงพอ มักต้องพึ่งการประสานงานและความร่วมมือที่ดีระหว่างหลายหน่วยงานที่เกี่ยวข้องของทั้งภาครัฐและเอกชน การประสานงานและความร่วมมือเช่นนั้นจะช่วยสร้างผลประโยชน์ที่สูงขึ้นตามขนาดของการลงทุน (economy of scale) ตัวอย่างที่เห็นได้ชัดในแง่นี้คือ โครงการโทรคมนาคมและขนส่ง ซึ่งครอบคลุมทั้งการวางแผนช่องทางที่รอบคอบ เลือกใช้วิธีติดต่อสื่อสารขนส่งที่ถูกต้อง รวมทั้งกำหนดตารางเวลาที่เหมาะสมด้วย

(5) ตารางเวลา (time profile) นับเป็นมิติที่สำคัญมากในการบริหารหนี้สาธารณะในหลายแง่มุม นอกเหนือจากรัฐจะต้องพิจารณาความต้องการใช้เงินกู้ในช่วงเวลาต่างๆ ของหลายหน่วยงานแล้ว รัฐยังต้องพิจารณาโครงสร้างภาระหนี้ผูกพันที่ได้ก่อไว้แล้วในอดีตอีกด้วย เพราะมีจุดประสงค์ที่จะเลือกอายุของหนี้ใหม่ให้เหมาะสมในแง่ที่ภาระหนี้ใหม่และหนี้เก่าไม่เกาะกลุ่มในช่วงเวลาใดมากเป็นพิเศษในอนาคต การหลีกเลี่ยงสถานการณ์เช่นนั้นจะช่วยลดโอกาสที่จะประสบปัญหาหนี้ นอกจากนั้น การติดตามโครงสร้างภาระหนี้อย่างใกล้ชิดประกอบกับสภาพตลาดเงินทุนของโลกจะช่วยชี้แนะหรือเปิดโอกาสให้รัฐปรับปรุงโครงสร้างภาระหนี้สาธารณะให้ดีขึ้น โดยการกู้เงินใหม่มาชำระหนี้เก่าก่อนกำหนดหรือเพื่อต่ออายุหนี้เก่าในสกุลเงินเดิมหรือใหม่ให้เหมาะสมและทันต่อเหตุการณ์

(6) สิ่งที่สำคัญอีกประการหนึ่งในการบริหารหนี้สาธารณะคือ ความสอดคล้องกับนโยบายการเงินและอัตราแลกเปลี่ยน เพราะทั้งสามมาตรการนี้สัมพันธ์กันอย่างใกล้ชิด ตัวอย่างที่เห็นได้ชัดคือ เงินทุนที่ไหลเข้าจากต่างประเทศในช่วงไตรมาสแรกของปี พ.ศ. 2556 นี้ มีเป็นจำนวนมากที่เข้ามาซื้อพันธบัตรออกใหม่ของรัฐที่ผูกผลตอบแทนกับอัตราเงินเฟ้อ จึงมีส่วนผลักดันให้ค่าเงินบาทสูงขึ้นอย่างรวดเร็วมาก (3.4%) ภายในระยะเวลาไม่ถึง 3 เดือนจากปลายปี พ.ศ. 2555 ดังนั้น การประสานงานทั้งในแง่เวลาและปริมาณระหว่างมาตรการการคลัง การเงิน และอัตราแลกเปลี่ยนจึงเป็นเรื่องที่สำคัญมากและต้องติดตามอย่างใกล้ชิด เพื่อมิให้เกิดผลกระทบในแง่ลบระหว่างกันและกัน

ข้อเสนอแนะทั้ง 6 ประการที่กล่าวข้างต้นแสดงให้เห็นถึงความซ้บซ้อนในการบริหารหนี้สาธารณะ แม้กระนั้นก็ตาม รัฐยังคงควรที่จะพยายามปรับปรุงขบวนการต่อไปเพื่อหลีกเลี่ยงภาวะวิกฤติของหนี้สาธารณะ ที่กล่าวเช่นนี้เป็นเพราะประสบการณ์ของต่างประเทศได้ให้บทเรียนไว้อย่างชัดเจนว่า เมื่อประเทศใดประสบภาวะวิกฤติหนี้สาธารณะแล้ว ความน่าเชื่อถือทางเครดิตที่ลดต่ำลงและความเชื่อมั่นของนักลงทุนที่สั่นคลอนจะทำให้การแก้ไขปัญหาเศรษฐกิจของประเทศนั้นๆ กินเวลายาวนานเป็นอันมาก