| ปี | 2016-05-16 |

|---|

นณริฏ พิศลยบุตร

ภาษีเครื่องดื่มน้ำตาล เป็นความพยายามของภาครัฐในการแก้ไขปัญหาการบริโภคน้ำตาลที่เกินพอดี ซึ่งนำไปสู่ปัญหาทางด้านสุขภาพ เช่น โรคเบาหวาน โรคอ้วน เป็น 2 ใน 5 โรคฮิตที่คร่าชีวิตคนไทยสูงที่สุด การขึ้นภาษียังทำให้ภาครัฐจัดเก็บภาษีได้เพิ่มมากขึ้น และมีส่วนช่วยในการลดต้นทุนรายจ่ายทางด้านสวัสดิการภาครัฐในการดูแลผู้ป่วยที่มีปัญหาจากการบริโภคน้ำตาลดังกล่าว

ข้อโต้แย้งในการขึ้นภาษีเครื่องดื่มน้ำตาล มีอยู่ด้วยกัน 2 ประการหลักๆ คือ หนึ่ง การขึ้นภาษีจะไม่ทำให้ผู้บริโภคจะปรับเปลี่ยนพฤติกรรม หรือ การขึ้นภาษีไม่อาจตอบโจทย์การควบคุมการบริโภคน้ำตาลได้ สอง กลุ่มผู้ค้าปลีก ซึ่งมักจะเป็นผู้ค้ารายย่อย อาจจะเป็นผู้แบกรับต้นทุน เนื่องจากมีอำนาจต่อรองน้อยกว่าธุรกิจรายใหญ่ การขึ้นภาษีจึงอาจจะส่งผลเสียต่อธุรกิจขนาดกลางและย่อมทำให้ธุรกิจอยู่ได้ยากลำบากมากยิ่งขึ้น

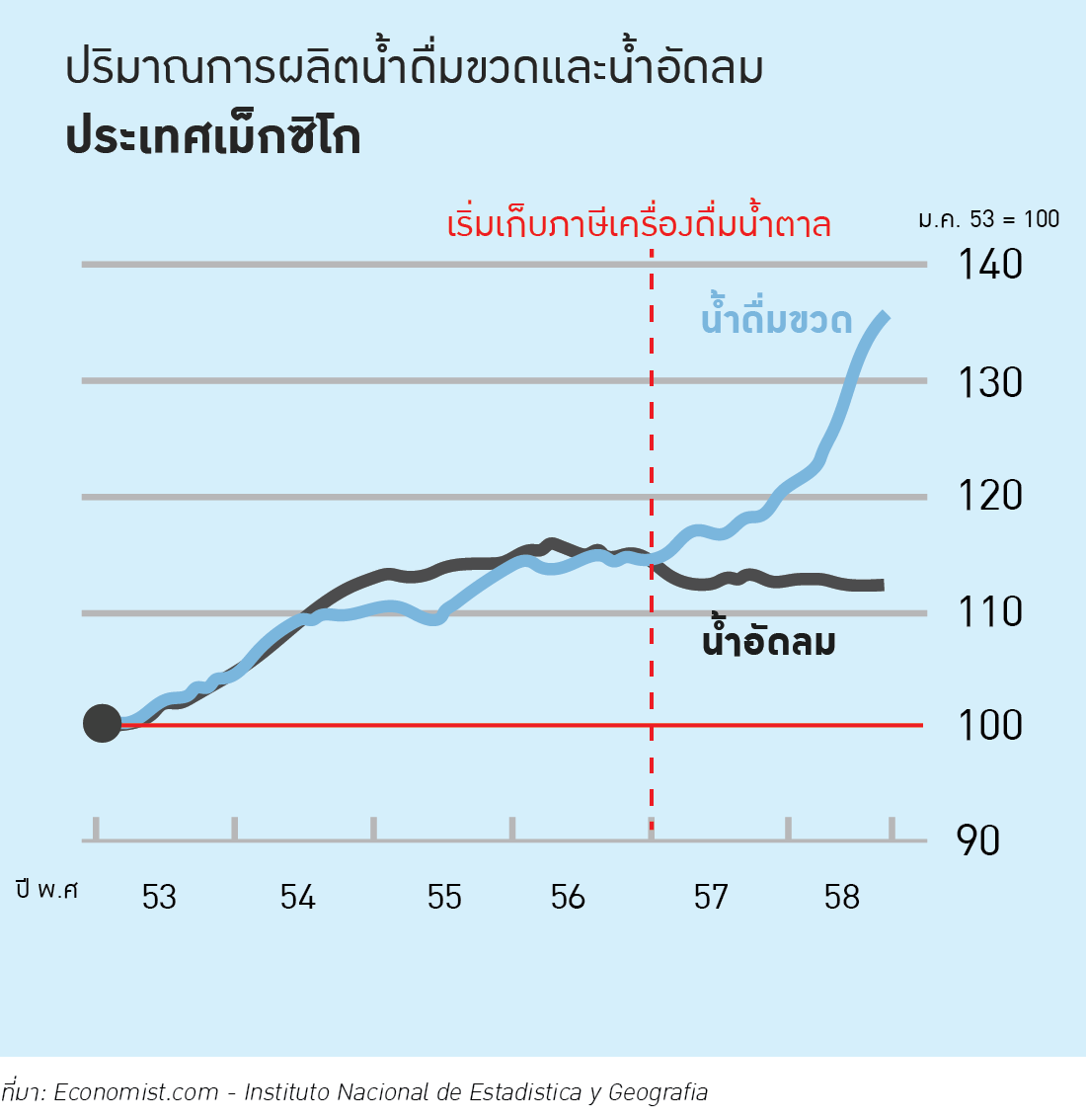

อย่างไรก็ดี บทเรียนจากต่างประเทศ ได้ให้ข้อมูลที่สนับสนุนการขึ้นภาษีเครื่องดื่มน้ำตาล โดยมีงานศึกษาวิจัย เช่น การขึ้นภาษีของประเทศเม็กซิโกในปี 2556-57 ที่บ่งชี้ว่า การเก็บภาษีช่วยให้ผู้บริโภคมีการปรับเปลี่ยนพฤติกรรมลดการบริโภคเครื่องดื่มที่มีน้ำตาลจริง โดยหลังจากการขึ้นภาษี พบว่าปริมาณการผลิตเครื่องดื่มน้ำอัดลมมีจำนวนที่ค่อนข้างจะคงที่ ในขณะที่การผลิตน้ำดื่มแบบขวดกลับมีปริมาณเพิ่มขึ้นกว่าเดิมอย่างก้าวกระโดด ซึ่งสะท้อนถึงการเปลี่ยนแปลงพฤติกรรมจากการบริโภคน้ำอัดลมมาเป็นน้ำดื่มแบบขวดแทน

ในขณะเดียวกัน กรณีศึกษาของประเทศฝรั่งเศส ก็พบว่าภาระของภาษีก็ไม่ได้ตกกับผู้ค้าปลีก ที่มักจะมีอำนาจต่อรองต่ำกว่าผู้ผลิตและผู้บริโภค กลับเป็นผู้บริโภคที่จะได้รับผลของภาษีโดยตรง โดยพบว่าร้านค้าปลีกได้เพิ่มราคาสูงกว่าอัตราภาษีที่เพิ่มขึ้นเสียอีก ซึ่งเมื่อผู้บริโภคได้รับภาระทางภาษีที่เพิ่มขึ้น ก็จะมีส่วนทำให้เกิดการปรับเปลี่ยนพฤติกรรมได้อย่างแท้จริง

ทั้งนี้ ผู้เขียนมีความเห็นว่าการขึ้นภาษีเครื่องดื่มน้ำตาล ควรที่จะต้องมีการพิจารณาอย่างรอบคอบในหลายประเด็น ดังนี้

- การขึ้นภาษีเฉพาะเครื่องดื่มเพียงอย่างเดียว อาจจะไม่ตอบโจทย์การลดการบริโภคน้ำตาลที่ตรงเป้าหมายเสียทีเดียว เนื่องจาก ผู้บริโภคสามารถที่จะบริโภคน้ำตาลจากสินค้าชนิดอื่นนอกเหนือจากเครื่องดื่มได้ เช่น การบริโภคอาหาร ดังนั้น หากต้องการที่จะให้ตรงกับเป้าหมายอย่างแท้จริง อาจจะต้องพิจารณาเก็บเป็นภาษีจากการผลิตหรือขายน้ำตาลแทน อาจจะตรงกับโจทย์มากกว่า

- บทเรียนจากต่างประเทศบ่งชี้ว่า ผู้ผลิตจะมีการปรับเปลี่ยนพฤติกรรมเพื่อหลีกเลี่ยงการเสียภาษีเช่นเดียวกัน ซึ่งหากเป็นการปรับเปลี่ยนไปผลิตเครื่องดื่มที่ปราศจากน้ำตาล หรือลดปริมาณน้ำตาลลงเพียงอย่างเดียว ก็น่าจะเป็นไปตามเป้าหมายของนโยบายภาครัฐ แต่ก็มีความเป็นไปได้เช่นเดียวกัน ที่ผู้ผลิตจะใช้สารแทนความหวานที่อาจจะเป็นภัยต่อผู้บริโภคแทน ดังนั้น การขึ้นภาษีเครื่องดื่มน้ำตาลจะต้องพิจารณาล่วงหน้าไปถึงการควบคุมสารแทนความหวานชนิดอื่นๆที่อาจจะเป็นอันตรายด้วยเช่นกัน