ตั้งแต่มี พ.ร.บ.หลักประกันสุขภาพแห่งชาติ พ.ศ. 2545 ได้ทำให้ประชาชนไทยมีระบบสวัสดิการรักษาพยาบาลที่ได้รับการยอมรับและยกย่องว่าดีเป็นอันดับต้นๆ เมื่อเปรียบเทียบกับประเทศอื่นที่มีรายได้พอๆ กับประเทศไทย ผ่านมากว่า 16 ปี ผลจากการกำกับดูแลหลักประกันสุขภาพของไทยกลับมีประเด็นปัญหาความเหลื่อมล้ำ และหลายฝ่ายเห็นช่องโหว่ของการบริหารจัดการ รวมทั้งถูกตั้งคำถามถึงรายจ่ายด้านสุขภาพที่ภาครัฐและประชาชนต้องแบกรับว่าจะเพียงพอและครอบคลุมทุกกลุ่มประชากรในอนาคต และพร้อมต่อการเข้าสู่สังคมสูงวัยหรือไม่

ทีมจัดการความรู้และสื่อสารสาธารณะ ทีดีอาร์ไอ ชวน ดร. วรวรรณ ชาญด้วยวิทย์ ที่ปรึกษาด้านหลักประกันทางสังคม ทีดีอาร์ไอ มาบอกเล่าทบทวนถึงที่มาปัญหาดังกล่าว และพาเรามองอนาคตข้างหน้ากับข้อเสนอ “ระบบประกันการดูแลระยะยาว” เพื่อเตรียมตัวรับมือกับค่าใช้จ่ายได้ทันกับความสูงวัยของสังคมไทย

ประเทศไทยมี พ.ร.บ.หลักประกันสุขภาพฯ และสวัสดิการรักษาพยาบาลมา 16 ปีแล้ว แต่ทำไม พ.ร.บ.หลักประกันสุขภาพฯ ของไทย และระบบสวัสดิการด้านการรักษาจึงไปต่อแบบเดิมไม่ได้?

ดร.วรวรรณ: ในภาพรวม เมื่อกล่าวถึงระบบหลักประกันสุขภาพของไทย ส่วนมากเรามักจะดูกันแค่ พ.ร.บ.หลักประกันสุขภาพฯ แต่จริงๆ แล้วระบบหลักประกันสุขภาพของรัฐ มี 3 ระบบ คือ ระบบประกันสังคม ระบบสวัสดิการรักษาพยาบาลข้าราชการ และระบบหลักประกันสุขภาพถ้วนหน้า หรือบัตรทอง เมื่อพูดถึงเรื่องนี้จึงไม่ใช่เรื่องของคนกลุ่มเดียว ดังนั้น เมื่อจะพูดถึงการปรับปรุงเปลี่ยนแปลงของสวัสดิการ เราควรดูภาพรวมทั้ง 3 ระบบ และดูทั้งผู้ให้บริการ ผู้ใช้บริการ และผู้กำกับดูแล

การที่ระบบหลักประกันสุขภาพไปต่อลำบาก เพราะ ปัญหาอย่างแรกคือ ผู้ให้บริการกลุ่มใหญ่ที่สุดเป็น กระทรวงสาธารณสุขที่เป็นเจ้าของโรงพยาบาลจำนวนมาก ในขณะเดียวกันกระทรวงฯ ก็ต้องกำกับดูแลระบบประกันสุขภาพทุกระบบด้วย ด้วยบทบาทของกระทรวงฯ ที่เป็นทั้งผู้ที่ต้องกำกับดูแลและผู้ให้บริการ ที่ยังทับซ้อนแบบนี้ ทำให้การกำกับดูแลระบบเป็นไปได้ยาก เพราะเมื่อไรก็ตามที่ต้องต่อรองเพื่อให้สถานพยาบาลได้รับค่ารักษาจากระบบประกันสุขภาพมากขึ้น ก็เหมือนกับเป็นการต่อรองเพื่อผู้ให้บริการ เพื่อโรงพยาบาลของตัวเอง จึงเป็นการเอียงข้างอยู่ฝ่ายผู้ให้บริการ

ทั้งที่ กระทรวงฯ ควรเป็นผู้กำกับดูแลว่าค่ารักษาที่โรงพยาบาลได้รับอยู่นั้นครอบคลุมต้นทุนการรักษาหรือไม่ และสถานพยาบาลให้การรักษามีคุณภาพมาตรฐานหรือไม่ บทบาทที่เป็นกลางและเป็นธรรมกับทั้งฝ่ายประชาชนและผู้ให้บริการ

การเป็นเจ้าของโรงพยาบาลทำให้เมื่อกระทรวงฯ เข้ามาแทรกแซงเรื่องการให้บริการ ก็มักได้ภาพว่าเอียงเข้ามาปกป้องผลประโยชน์ของสถานพยาบาลมากกว่าเพื่อประโยชน์ของประชาชนที่ใช้ประกันสุขภาพทั้ง 3 ระบบ บทบาทคร่อมเช่นนี้ จะเป็นส่วนหนึ่งของปัญหาการพัฒนาระบบประกันสุขภาพของรัฐให้ไปต่อได้อย่างดีมีคุณภาพ

การพัฒนาระบบสาธารณสุขของประเทศไทยในอดีต ได้นำพาให้กระทรวงฯ เป็นเจ้าของสถานพยาบาลส่วนใหญ่ เมื่อเหตุการณ์เปลี่ยนประเทศไทยมาสู่ประเทศที่มีระบบประกันสุขภาพถ้วนหน้า การอภิบาลระบบก็ควรเปลี่ยนตามด้วย ตลอด 16 ปีที่ผ่านมา กระทรวงฯ ยังต้องการคงสถานะและบทบาทเช่นเดิมไว้ กระทรวงยังคงต้องการเน้นบทบาทการเป็นผู้ให้บริการมากกว่า การเปลี่ยนมาเป็นผู้กำกับดูแลทั้งระบบประกันสุขภาพและกำกับดูแลผู้ให้บริการทั้งที่เป็นของรัฐและเอกชน

ในการยกร่าง พ.ร.บ.หลักประกันสุขภาพฯ ครั้งล่าสุดนี้ กระทรวงสาธารณสุข ต้องการให้มีผู้แทนของกระทรวงฯ ในคณะกรรมการหลักประกันสุขภาพแห่งชาติเพิ่มมากขึ้น ซึ่งการเคลื่อนไหวในลักษณะเช่นนี้ เป็นการเพิ่มอำนาจเจรจาต่อรองให้แก่ผู้ให้บริการมากขึ้นไปอีก เป็นการเคลื่อนไหวเพื่อปกป้องสถานพยาบาลของตนเอง แทนที่จะให้ความสำคัญกับบทบาทของผู้รับบริการหรือภาคประชาชนด้วย

ในมุมของผู้รับบริการหรือประชาชนมีเรื่องความเหลื่อมล้ำระหว่าง 3 กองทุนหลักประกันสุขภาพที่เป็นปัญหาชัดขึ้นเรื่อยๆ อาจารย์เห็นว่าอย่างไร?

ดร.วรวรรณ: มีข้อเสนอเรื่องรวม 3 กองทุนให้เราได้ยินอยู่เรื่อย การรวมกองทุนอาจจะไม่ใช่ทางออกที่ดีที่สุดสำหรับระบบประกันสุขภาพของไทย เราสามารถมี 3 กองทุนและลดความเหลื่อมล้ำของสวัสดิการรักษาพยาบาลได้ ด้วยการค่อยๆ เจรจาให้มีการปรับทั้งความครอบคลุมของประเภทสวัสดิการ แนวทางการจ่ายเงินให้สถานพยาบาล และการสนับสนุนด้านการคลังจากภาครัฐ การแก้ปัญหาสำคัญๆ นี้จะช่วยให้ไทยมีระบบประกันสุขภาพแบบไม่มีการแบ่งชนชั้น

เราควรจะทำให้สวัสดิการที่จำเป็นพื้นฐานให้มีความครอบคลุมเท่ากัน เหมือนกัน ไม่ว่าจะเป็นข้าราชการ มนุษย์เงินเดือน กรรมกร เถ้าแก่ คนหาเช้ากินค่ำ คนว่างงาน หรือคนกลุ่มอื่นๆ

ในประเทศญี่ปุ่นและอีกหลายประเทศ ผู้คนจะรับไม่ได้เลยถ้าสวัสดิการที่รัฐจัดให้มีหน้าตาไม่เหมือนกันสำหรับประชากรแต่ละกลุ่ม

ปัจจุบัน พ.ร.บ.ยังอยู่ระหว่างการแก้ไขเพื่อแก้ปัญหาในอดีต แล้วการรับมือกับความท้าทายในอนาคตอาจารย์มองเรื่องหลักประกันสุขภาพคนไทยในวันข้างหน้าไว้อย่างไร?

ดร.วรวรรณ: แน่นอนว่าเราเลี่ยงความท้าทายในเรื่องสังคมสูงวัยไม่ได้ ในวันข้างหน้า จำนวนของผู้ใช้บริการประกันสุขภาพ และสวัสดิการรักษาพยาบาลจะเพิ่มขึ้น จากสถิติบอกได้ว่าลักษณะของโรคที่ผู้สูงอายุจะเป็นกันคือโรคไม่ติดต่อเรื้อรัง ในที่สุดถ้าไม่มีการเปลี่ยนแปลงการให้และการใช้บริการแบบปัจจุบัน ผู้ให้บริการก็จะรับมือไม่ไหว พอรับมือไม่ไหว ก็คงจะใช้วิธีตัดการให้บริการ ลดคุณภาพ หรือแม้จะไม่มีการประกาศลดสิทธิ ประชาชนก็จะเข้าไม่ถึงสิทธิอยู่ดี เช่น ในอนาคตถ้ามีผู้ป่วยเบาหวานมากขึ้น จะรักษาให้ได้ทุกคนก็ต้องทำให้เร็วขึ้น คือ ใช้เวลาในการรักษาน้อยลง หมายความว่า เขาไม่ไปตัดสิทธิหรอก คุณก็มีสิทธิแต่คุณไม่ได้รับบริการที่ดีพอ (หรือใช้ได้ไม่เต็มที่) เพราะเราไม่ได้มีจำนวนการให้บริการที่มากพอจะครอบคลุมทุกคนได้

เราต้องคิดว่าเราจะรับมือเรื่องแบบนี้อย่างไร คือ จะยังคงรักษากันแบบเดิมและเพิ่มสถานพยาบาลให้มากขึ้น หรือ จะเปลี่ยนใหม่ช่วยหาทางให้คนป่วยน้อยลงและเปลี่ยนแนวทางบริการที่มีประสิทธิภาพแต่ยังคงคุณภาพชีวิตที่ดีของผู้ป่วย

หมายความว่า เราต้องมีเงินหรือทรัพยากรที่มากขึ้นสำหรับจ่ายในสังคมสูงวัย?

ดร.วรวรรณ: ทางออกมีหลายแนวทาง เราต้องหาแนวทางที่คุ้มค่าเงินภาษีของประชาชน มีงานวิจัยบอกว่า จะกล่าวโทษผู้สูงอายุว่าทำให้ค่าใช้จ่ายสูงนี่ไม่ใช่เรื่องทั้งหมด เรามองข้ามความสำคัญเรื่องระยะเวลาที่เหลือก่อนเสียชีวิต งานวิจัยหลายประเทศพบว่าค่าใช้จ่ายรักษาพยาบาลของผู้ป่วยทุกวัยสูงมากที่สุดในไตรมาสสุดท้ายของชีวิต

การที่มีสังคมสูงวัยแล้วคนสุขภาพดีไม่เจ็บป่วยถึงขั้นต้องเข้ามารักษาพยาบาล ค่าใช้จ่ายรวมก็จะไม่สูง แต่ถ้าคนไม่ดูแลสุขภาพมาพร้อมๆ กับโรคเรื้อรัง ที่จะต้องมานอนในโรงพยาบาลเป็นเวลานานในช่วงท้ายของชีวิต ถ้าหากไตรมาสสุดท้ายของชีวิตยังคงอยู่ในโรงพยาบาลจะมีค่าใช้จ่ายสูงมาก นี่แหละที่จะไปทำให้เงินที่ให้กับระบบประกันสุขภาพจะต้องมาใช้ในส่วนนี้มากขึ้น

เราต้องไม่ลืมว่าทรัพยากรในด้านสุขภาพมีอยู่จำกัด ถ้าต้องไปใช้ด้านหนึ่งมากขึ้น ส่วนที่เหลือเพื่อด้านอื่นๆ ก็จะลดลง

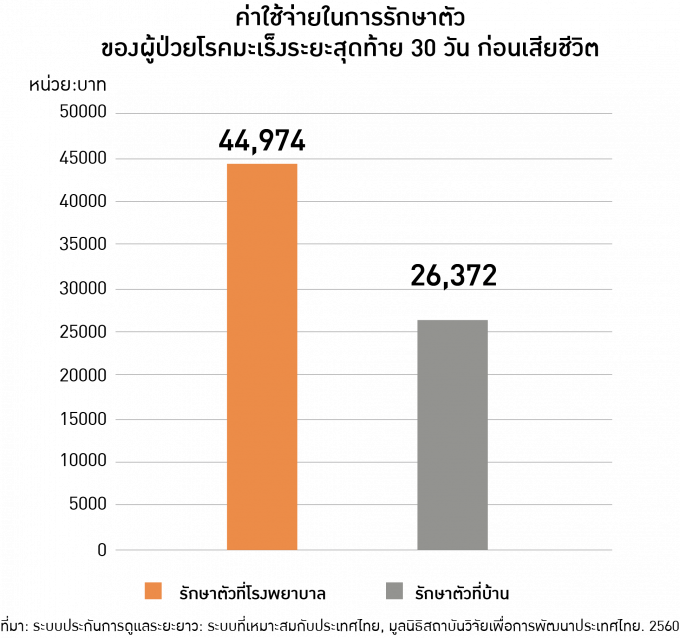

โดยผู้ป่วยที่มีค่าใช้จ่ายสูงที่สุดคือผู้ป่วยโรคหัวใจ และโรคมะเร็งมีค่ารักษาแพงที่สุดเป็นอันดับสอง และทีดีอาร์ไอเคยศึกษาค่าใช้จ่ายในการรักษาผู้ป่วยในสถานพยาบาลในระยะเวลา 1 เดือนสุดท้ายก่อนเสียชีวิตของผู้ป่วยมะเร็ง ในปี พ.ศ. 2557 พบว่า ผู้ป่วยด้วยโรคมะเร็งที่เสียชีวิตในโรงพยาบาลมีค่าใช้จ่ายจากระบบประกันสุขภาพเฉลี่ย 45,000 บาทในเดือนสุดท้าย ถ้าอายุน้อยกว่า 40 ปี จะมีค่ารักษาที่สูงกว่าคิดเป็นประมาณ 54,000 บาทและผู้ชายมีค่าใช้จ่ายแพงกว่าผู้หญิง ค่าใช้จ่ายนี้ยังไม่ร่วมค่าบุคลากรทางการแพทย์ซึ่งก็จะช่วยเพิ่มค่าใช้จ่ายทั้งหมดขึ้นไปอีกประมาณ 40%

แต่ถ้าดูแลผู้ป่วยมะเร็งระยะสุดท้ายที่บ้าน และเสียชีวิตที่บ้าน จะมีค่าใช้จ่ายในการดูแลแบบประคับประคองประมาณ 26,000 บาท ค่าใช้จ่ายนี้รวมค่าจ้างผู้ดูแลแล้ว

ผลวิจัยที่พบ บอกได้ว่าเลือกอยู่โรงพยาบาลในวาระสุดท้ายของชีวิต ค่าใช้จ่ายจะสูงกว่ามาก แต่ถึงอย่างไรคนก็ยังสะดวกหรือวางใจที่จะอยู่ใกล้หมอในโรงพยาบาล และใช้สิทธิหลักประกันที่มีอยู่ดีไม่ใช่หรือ ?

ดร.วรวรรณ: เราถูกปลูกฝังมาให้รักษาถึงที่สุด ย้อนไปดูในยุคที่ยังไม่มีประกันสุขภาพ เราก็สู้กันด้วยทรัพย์สินส่วนครอบครัวที่มีทั้งหมด พอมีประกันสุขภาพ เราก็คิดว่าประกันสุขภาพต้องต่อสู้แทนเรา ในทางปฏิบัติแพทย์และพยาบาลพอจะทราบว่าเวลาที่ผู้ป่วยควรหยุดสู้คือเมื่อไร

ในระยะเวลาอันใกล้นี้ เราควรเพิ่มทางเลือกให้มากขึ้น การเข้ารักษาในโรงพยาบาลจนวาระสุดท้ายไม่ควรเป็นทางเลือกเดียวที่รัฐสนับสนุน

เราจำเป็นต้องมีการเตรียมตัวเชิงรุก โดยการสร้างทางเลือกให้มีระบบดูแลผู้ป่วยระยะยาวและระยะสุดท้ายที่บ้านที่ดี ระบบนี้ต้องการคนดูแลที่บ้านที่ดี และมีการให้คำปรึกษาที่สร้างความอุ่นใจแก่ครอบครัว

แต่มีอุปสรรคว่า ในสังคมปัจจุบันคนที่จะช่วยดูแลที่บ้านมีน้อยลง ข้อมูลคนที่ดูแลผู้สูงอายุติดบ้านติดเตียงมักจะเป็นลูกสาว หรือภรรยา คนดูแลที่เป็นผู้ชายมีน้อย การที่คนแต่งงานและมีคู่สมรสน้อยลง มีลูกน้อยลง ผู้หญิงทำงานนอกบ้านมากขึ้น ด้วยปัจจัยเหล่านี้ แนวโน้มผู้ที่จะดูแลผู้สูงอายุก็น้อยลงด้วย ถ้ายังเป็นในทิศทางนี้ ก็จะยิ่งช่วยผลักให้คนสูงอายุที่ป่วยเรื้อรังไปนอนที่โรงพยาบาลมากขึ้น เรื่องความเหลื่อมล้ำก็จะยิ่งทวีคูณ คนที่มีเงินก็จะไปเข้าโรงพยาบาลเอกชนและต้องใช้เงินมากมายสำหรับผู้ป่วยระยะยาว คนรายได้ปานกลางถึงต่ำมักจะไปโรงพยาบาลรัฐที่จะเต็มไปด้วยผู้สูงอายุ เกิดการแย่งชิงทรัพยากรระหว่างรัฐและเอกชน ในที่สุดเราใช้ทรัพยากรไปกับการรักษาที่ไม่มีประสิทธิผล

การดูแลที่บ้านเป็นเรื่องใหม่ของประเทศไทย และแต่ละบ้านมีความสามารถในการรับผิดชอบค่าใช้จ่ายด้านสุขภาพได้ไม่เท่ากัน แล้วจะทำอย่างไรให้เกิดความเท่าเทียม?

ดร.วรวรรณ: ในหลายประเทศเห็นความสำคัญของการดูแลผู้ป่วยระยะยาวและการดูแลในระยะท้ายของชีวิตที่บ้านและจัดให้มีระบบการดูแลยาวมานานแล้ว โดยได้รับความร่วมมือในการสนับสนุนด้านทรัพยากรบุคคลและการเงินจากภาครัฐและเอกชนที่ต่างกัน โดยสังเกตได้ว่าประเทศที่มีระบบประกันสุขภาพถ้วนหน้าจะมี “ระบบประกันการดูแลระยะยาว” แบบถ้วนหน้า ด้วยเช่นกัน

การมี ระบบประกันการดูแลระยะยาว (Long-Term Care Insurance) จะทำให้มีการดูแลที่บ้าน ป้องกันการเจ็บป่วยที่มากขึ้นจนถึงขั้นต้องส่งไปโรงพยาบาล การดูแลที่บ้านที่ถูกหลักได้มาตรฐาน โดยมีผู้ดูแลที่ได้รับการฝึกอบรมสามารถป้องกันการเจ็บป่วยได้ ทำให้ผู้สูงอายุมีคุณภาพชีวิตที่ดีขึ้น ซึ่งผู้สูงอายุส่วนมาก ถ้าป่วยเล็กๆน้อยๆ ก็ไม่ได้อยากอยู่โรงพยาบาลด้วยซ้ำ แต่ถ้าไม่มีคนดูแลก็ต้องไปนอนที่โรงพยาบาล

ระหว่างมีกับไม่มีการประกันดูแลระยะยาวที่อาจารย์เสนอมา จะเกิดปัญหาและความแตกต่างอย่างไร?

ดร.วรวรรณ: การประกันดูแลระยะยาว มีเพื่อเป็นหลักประกันคุ้มครองผู้เอาประกันในด้านความเสี่ยงจากความเจ็บป่วย อันเนื่องมาจากเหตุสูงอายุ ที่ครอบคลุมไปถึงความพิการจากสาเหตุอื่นๆด้วย ซึ่งระบบนี้ช่วยให้ผู้เอาประกันหรือคนสูงวัยได้รับการดูแลรักษาตามความจำเป็นพื้นฐานอย่างมีมาตรฐานและเหมาะกับสภาพเศรษฐกิจ สังคมของแต่ละประเทศ

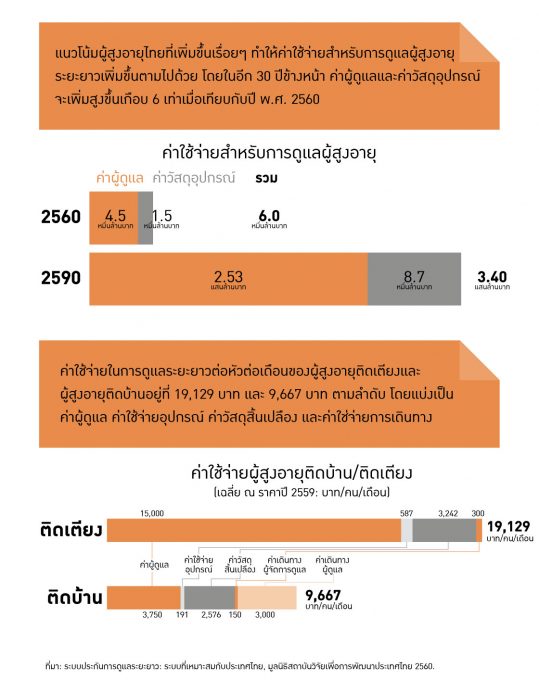

สำหรับประเทศในอนาคตอีก 30 ปี (พ.ศ. 2590) ประเทศไทยจะมีผู้สูงอายุที่ติดบ้านหรือติดเตียงเพิ่มเป็น 1.1 ล้านคนจากปัจจุบันมีประมาณ 3.7 แสนคน และจะมีค่าใช้จ่ายในการดูแลผู้สูงอายุที่บ้านประมาณ 3.4 แสนล้านบาท

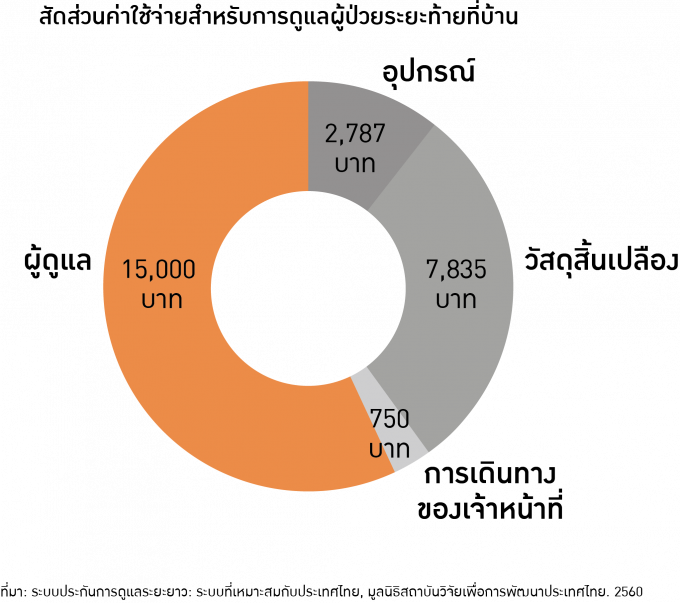

การไม่มีระบบการประกันระยะยาว ค่าใช้จ่ายเหล่านี้จะตกกับครอบครัวที่มีผู้สูงอายุติดบ้านติดเตียง หมายความว่าแต่ละครอบครัวต้องควักกระเป๋าจ่ายเอง ประมาณ 20,000 บาทต่อเดือนสำหรับผู้สูงอายุติดเตียง และ 10,000 บาทต่อเดือนสำหรับผู้สูงอายุติดบ้าน

ซึ่งในนี้จะมีทั้งค่าผู้ดูแล ค่าเดินทางผู้ดูแล-ผู้จัดการดูแล ค่าใช้จ่ายด้านอุปกรณ์ ค่าวัสดุสิ้นเปลือง ถ้าค่าใช้จ่ายต่ำกว่านี้แสดงว่าผู้สูงอายุได้รับการดูแลที่ค่อนข้างต่ำกว่าคุณภาพชีวิตขั้นพื้นฐาน

แต่ถ้าเรามีการประกันระยะยาว เมื่อผู้สูงอายุคนหนึ่งถูกประเมินว่าเป็นผู้สูงอายุติดเตียง สิ่งที่จะได้จากกองทุนประกันการดูแลระยะยาว ก็คือวัสดุอุปกรณ์ที่จำเป็น เช่น เตียงพิเศษ มีราวจับในบ้าน รถเข็น ผ้าอ้อม สำลี สิ่งที่ช่วยให้การดูแลที่บ้านมีคุณภาพ มาตรฐาน ซึ่งตอนนี้ยังไม่มีสิ่งเหล่านี้เลย ทำให้คุณภาพชีวิตผู้สูงอายุต้องขึ้นอยู่กับรายได้หรือความสามารถในการจ่ายของครอบครัวไป ถ้ามีกองทุนประกันการดูแลระยะยาวนี้เข้ามาก็จะช่วยให้มีมาตรฐานขั้นต่ำที่เท่าเทียมกัน

นอกจากนี้การประกันระยะยาวยังออกแบบให้มีผู้ดูแลผู้ป่วยติดเตียง 24 ชั่วโมง และเพื่อให้เกิดความเท่าเทียม ทั่วถึงด้านผู้ดูแล ทางองค์กรปกครองส่วนท้องถิ่น (อปท.) สามารถเข้ามาช่วยสนับสนุนในจุดนี้ได้ เพราะ อปท.ก็จะมีหน้าที่ดูแลผู้สูงอายุในเขตตัวเอง และรู้ว่ามีผู้สูงอายุในเขตของเขาเท่าไร

ระบบประกันการดูแลระยะยาวจะสร้างบริการที่มีความมั่นคงยาวนานได้อย่างไร?

ดร.วรวรรณ: เราคำนวณออกมาว่ารายจ่ายรวมของการประกันการดูแลระยะยาวมีมูลค่าสูงมาก แต่ไม่มากเกินไปกว่าการร่วมกันรับผิดชอบในสังคม โดยคนวัยทำงานอายุ 40 – 65 ปี ร่วมจ่ายเบี้ยประกันปีละ 500 บาท และเพิ่มอัตราทุกๆ 5 ปี เพื่อความยั่งยืนทางการเงิน เงินส่วนนี้เข้ากองทุนประกันดูแลระยะยาวเพื่อซื้อวัสดุอุปกรณ์ที่จำเป็นต่อการดูแลผู้สูงอายุที่บ้าน

ผู้สูงอายุที่ได้รับการประเมินโดยแพทย์ว่าจำเป็นต้องมีผู้ดูแล ก็จ่ายค่าผู้ดูแลเองเพียงครึ่งเดียว และองค์กรปกครองส่วนท้องถิ่นช่วยสนับสนุนอีกครึ่งหนึ่ง แต่หากผู้สูงอายุใช้ลูกหลานในบ้านเป็นผู้ดูแล ก็เท่ากับไม่ต้องควักกระเป๋าจ่าย แต่ลูกหลานที่ต้องมาเป็นผู้ดูแลก็ขาดรายได้ เพราะออกมาทำงานนอกบ้านไม่ได้ ดังนั้น ค่าเสียโอกาสจำนวนครึ่งหนึ่งของค่าจ้างผู้ดูแลเป็นส่วนที่ อปท. จะสนับสนุนให้แก่ครอบครัวผู้สูงอายุเท่ากับกรณีที่จ้างผู้ดูแล การอุดหนุนลักษณะนี้ช่วยสนับสนุนให้คนในครอบครัวเป็นผู้ดูแลผู้สูงอายุในบ้าน

ส่วนผู้สูงอายุที่ยากจนไม่มีผู้ดูแล อาจจะต้องได้รับความช่วยเหลือเพิ่มเติม ซึ่งควรให้เป็นหน้าที่ของ อปท. คนในชุมชน และภาคเอกชนที่จะร่วมสนับสนุนผู้สูงอายุในชุมชนของตนเอง

ถ้าระบบนี้เกิดขึ้นได้ แล้วคนทำงานในปัจจุบันพร้อมจะจ่ายเรื่องอนาคตมากแค่ไหน ?

ดร.วรวรรณ: เราทำวิจัยศึกษาความเต็มใจที่จะจ่ายสำหรับระบบประกันการดูแลระยะยาว สำรวจประชาชน 2,000 กว่าตัวอย่าง ทั่วประเทศไทย พบว่าคนยินดีที่จะจ่ายเกินกว่า 500 บาทที่เราเสนอไว้ และพร้อมที่จะจ่ายเบี้ยประกันสำหรับระบบประกันการดูแลระยะยาวเกิน 1,000 ต่อปีด้วย

การสำรวจได้สะท้อนภาพว่า คนไทยเริ่มตระหนักในเรื่องนี้แล้ว ทุกคนคิดว่าตัวเองควรจะเตรียมพร้อมสำหรับตัวเอง เราอาจคิดว่าคนไทยไม่อยากจะจ่ายเพื่อการประกันสุขภาพ แต่ปรากฏว่าหลังจากได้คุยกับภาคประชาสังคมหลายๆครั้งส่วนใหญ่เขาบอกว่าถ้าเงินในระบบประกันสุขภาพมันไม่พอแล้วต้องมีการเก็บเงิน เขาคิดว่าเขายินดีจ่าย ซึ่งไม่ใช่ว่าจ่ายตอนป่วยหนักไม่มีเงินแล้วแต่ควรเก็บเบี้ยประกันก่อนที่เขาจะป่วย

ระบบประกันดูแลระยะยาวเป็นสิ่งใหม่ที่ควรเกิดขึ้น แล้วถ้าจะรอให้รัฐลงเงิน มันก็ยากที่จะเกิด จึงควรจะเกิดโดยที่ผู้ที่ได้รับประโยชน์ และประชาชนในสังคม ช่วยกันคนละนิดคนละหน่อยที่สำคัญคือ ระบบนี้ครอบคลุมคนไทยทุกคน ไม่มีการแยกสำหรับนายจ้างลูกจ้าง ข้าราชการ หรือแบ่งกลุ่มคน เป็นระบบที่เป็น universal

ถ้าจะทำให้เกิดขึ้นจริงก็ต้องมีคนที่เข้ามาบริหารระบบ ควรจะเป็นใคร?

ดร.วรวรรณ: เราต้องใช้องค์กรที่มีอยู่อย่างมีประสิทธิภาพ โดยไม่ตั้งองค์กรใหม่ขึ้นมา ในตอนนี้เรามีสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) อยู่ เราสามารถให้สำนักงานนี้มีกองทุนเพิ่มขึ้นอีกหนึ่งกองทุน เป็นการให้สวัสดิการการดูแลระยะยาวที่บ้าน ซึ่งไม่ใช่การรักษาพยาบาล ควรที่จะแก้กฎหมายให้มีกองทุนอีกกองทุนหนึ่งที่จะดูแลผู้สูงอายุที่บ้าน มีการกำหนดสิทธิประโยชน์และการเก็บเบี้ยประกันรายปีเข้ากองทุนนี้ ดังนั้น กลไกที่จะบริหารจัดการก็มีอยู่แล้ว ภาครัฐช่วยงบในการบริหารกองทุน ซึ่งในแต่ละปีก็ไม่น่าเกิน 1,000 ล้านบาทด้วยซ้ำ

ในต่างประเทศมีระบบการดูแลระยะยาว แต่เป็นระบบที่ถูกออกแบบมาให้แพง ระบบดีมากแต่แพง พอเราเห็นของแพง เราก็บอกทำไม่ได้

ในขณะที่สิ่งที่เราวิจัย เราไม่ได้ต้องการระบบที่แพง แต่เราต้องการระบบดูแลที่ได้คุณภาพตามความเห็นของแพทย์ พยาบาลที่เชี่ยวชาญด้านการดูและผู้สูงอายุ ปัจจุบันผู้สูงอายุจำนวนมากอยู่อย่างอัตคัด วัสดุที่ดูแลยังต่ำกว่าความจำเป็นพื้นฐาน

เงินเบี้ยประกัน 500 บาทต่อปีเพียงพอต่อการซื้อวัสดุอุปกรณ์ตามเกณฑ์มาตรฐานขั้นต่ำ เราไม่ได้ทำให้มันแพงเกินกว่ามาตรฐาน จึงได้เป็นระบบที่ไม่แพง ทำให้มันเป็นระบบที่ทำได้ในประเทศไทย พอมันมีระบบที่ดี ก็จะป้องกันผู้สูงอายุเจ็บป่วยที่จะต้องไปนอนที่โรงพยาบาลจำนวนมาก

ในวันนี้ที่เรายังไม่มีระบบดังกล่าว และ พ.ร.บ.หลักประกันฯ ก็ยังไม่แน่นอน เราควรเตรียมตัวเองสำหรับความเปลี่ยนแปลงที่จะเกิดขึ้นและสังคมสูงวัยอย่างไร ควรเตรียมตัวสำหรับอย่างไรสำหรับสังคมสูงวัยในอนาคต?

ดร.วรวรรณ: ตอนนี้เราวิจัยรูปแบบระบบให้เห็นชัดเจน วิเคราะห์ภาระการเงินแต่ละคนที่ต้องร่วมรับผิดชอบขนาดไหน ถ้าทุกคนเห็นภาพชัด ก็จะได้คิดต่อว่าจะเอาหรือไม่เอา ยอมให้มีระบบหรือไม่แลกกับสิ่งที่ต้องจ่าย

ตอนนี้คนต้องเตรียมตัวไม่ให้ป่วย เตรียมตัวที่จะมีเงินออมส่วนหนึ่งสำหรับชีวิตที่อิสระในวันข้างหน้า และไม่ได้จำเป็นว่าผู้สูงอายุทุกคนจะต้องป่วยเป็นโรคเรื้อรัง

การรอให้เป็นสูงอายุแบบไม่เตรียมการ เป็นการรอแบบที่ทุกอย่างมันแพงไปหมด คุณภาพชีวิตผู้สูงอายุเองก็แย่ด้วย

แน่นอนว่า เราควรให้ความสำคัญกับการสร้างเสริมสุขภาพ ก็คือ ในช่วงวัยที่ยังไม่แก่ ก็ต้องลดปัจจัยเสี่ยง หาทางป้องกัน ตัวอย่างปัจจัยเสี่ยงที่สำคัญ เช่น การมีกิจกรรมทางกายไม่เพียงพอ มีงานวิจัยชัดเจนว่าการไม่ออกกำลังกายก็เสี่ยงกับการเป็นผู้สูงอายุที่เป็นโรคเรื้อรัง

ในงานวิจัยที่เราทำ ได้คำนวณจำนวนผู้ป่วยติดบ้านติดเตียงจากสถานการณ์ปัจจุบัน และในอนาคตเบี้ยประกันการดูแลระยะยาวก็ต้องสูงขึ้นเรื่อยๆ ตามจำนวนประชากรสูงอายุติดบ้านติดเตียงที่เพิ่มขึ้นและประชากรวัยทำงานที่ลดลง แต่ถ้าผ่านไป 5 – 10 ปี คนไทยหันมาดูแลสุขภาพกันดีขึ้น จำนวนประชากรผู้สูงอายุติดบ้านติดเตียงอาจจะลดลง ในที่สุดเบี้ยประกันการดูแลระยะยาวก็จะไม่เพิ่มขึ้นหรือเพิ่มเล็กน้อย เราสามารถออกแบบอนาคตได้แต่ต้องลงมือทำด้วย

อ่านและดาวน์โหลด หนังสือ ระบบหลักประกันการดูแลระยะยาว: ระบบที่เหมาะสมกับประเทศไทย โดย ดร.วรวรรณ ชาญด้วยวิทย์ และ ยศ วัชระคุปต์