ผลของมาตรการทางการเงิน

โดยทั่วไปของการใช้มาตรการทางการเงินจะส่งผลกระทบต่อประเทศที่ใช้มาตรการดังกล่าว ซึ่งแบ่งเป็นผลกระทบทางตรงทางตรงและผลกระทบทางอ้อมที่อาจเกิดขึ้น ในส่วนของผลกระทบทางตรงนั้น จะทำให้ราคาพันธบัตรรัฐบาลเพิ่มขึ้นและผลตอบแทนจากพันธบัตรเหล่านั้นลดลง ส่งผลให้นักลงทุนปรับพอร์ตการลงทุนโดยการซื้อหลักทรัพย์อื่นๆ แทน เช่น หุ้นกู้ภาคเอกชน ทุนเรือนหุ้น เป็นต้น ดังนั้นราคาของหลักทรัพย์เหล่านี้ปรับตัวสูงขึ้นและมีผลตอบแทนต่ำลง นอกจากนี้ การใช้มาตรการทางการเงินผ่อนคลายเป็นการส่งสัญญาณให้แก่ตลาดว่าอัตราดอกเบี้ยจะคงอยู่ในระดับต่ำทำให้ผลตอบแทนของพันธบัตรลดลง นอกจากนี้ ยังส่งผลให้ต้นทุนการกู้ยืมของภาคเอกชนต่ำลง แต่ธนาคารกลางอาจมี credit risk สูงขึ้นและมีโอกาสขาดทุน สำหรับผลกระทบทางอ้อม การใช้มาตรการทางการเงินผ่อนคลายทำให้ term premium ลดลงซึ่งส่งผลต่อกำไรของธนาคารธนาคารพาณิชย์ในการบริหารระหว่างการรับเงินฝากระยะสั้นกับการลงทุนในระยะยาว และลดแรงจูงใจของธนาคารพาณิชย์ในการระบุและตัดหนี้ที่ไม่ก่อให้เกิดรายได้ สถาบันการเงินลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น และอาจทำให้ราคาสินทรัพย์เบี่ยงเบนจากปัจจัยพื้นฐานและอาจเกิดการปรับฐานอย่างรุนแรงในภายหลัง

นอกจากนี้ การใช้มาตรการทางการเงินผ่อนคลายของประเทศหนึ่งสามารถส่งผลกระทบทางอ้อมต่อประเทศอื่นๆ ได้เช่นกัน โดยอาจทำให้เกิดการปรับพอร์ตการลงทุนทั้งทางด้านขนาดและองค์ประกอบให้สมดุล ทำให้นักลงทุนหันมาถือสินทรัพย์ของประเทศ EMEs ที่ให้ผลตอบแทนสูงกว่าซึ่งรวมถึงประเทศไทย ซึ่งจะทำให้ราคาสินทรัพย์ของประเทศ EMEs ปรับสูงขึ้น และอัตราผลตอบแทนปรับลดลง นอกจากนี้ ยังเป็นการส่งสัญญาณของธนาคารกลางในประเทศที่ทำมาตรการทางการเงินผ่อนคลายที่นักลงทุนเชื่อว่าอัตราดอกเบี้ยของประเทศดังกล่าวจะอยู่ในระดับต่ำและต่ำกว่าประเทศ EMEs ดังนั้น นักลงทุนจึงลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นในประเทศ EMEs เพื่อให้ได้รับผลตอบแทนที่สูงขึ้น นักลงทุนคลายความกังวลและกล้ารับความเสี่ยงที่มากขึ้น งบดุลของภาคสถาบันการเงินและภาคธุรกิจมีสถานะเข้มแข็งขึ้น และช่วยให้ภาวะสภาพคล่องในระบบโดยรวมปรับดีขึ้น จึงเป็นปัจจัยสนับสนุนให้เกิดความต้องการลงทุนในสินทรัพย์เสี่ยงรวมถึงสินทรัพย์ในประเทศ EMEs มากขึ้น แต่ความเสี่ยงที่ตามมา คือ นักลงทุนอาจประเมินความเสี่ยงต่ำกว่าความเป็นจริงจนเกิดการสะสมความเปราะบางขึ้นในภาคการเงิน หากมีการการทำมาตรการทางการเงินผ่อนคลายในขนาดที่มากและเป็นเวลานานทำให้เงินดอลลาร์สหรัฐฯ มีแนวโน้ม อ่อนค่าลง นักลงทุนต้องการถือสินทรัพย์ที่อยู่ในรูปสกุลเงินอื่นมากขึ้น โดยเฉพาะสกุลเงินของประเทศ EMEs ที่มีแนวโน้มแข็งค่า

สำหรับผลการศึกษาเชิงประจักษ์ของมาตรการทางการเงินผ่อนคลายของการใช้มาตรการทางการเงินผ่อนคลายของสหรัฐอเมริกาภายหลังจากการเกิดวิกฤตเศรษฐกิจการเงินโลกในปี 2551 ธนภรณ์ หิรัญวงศ์ และ วิทิต สินสัตยกูล (2556) พบว่า ระดับของเงินทุนเคลื่อนย้ายที่เข้ามายังประเทศ EMEs โดยรวมไม่ได้สูงกว่าในช่วงก่อนเกิดวิกฤต แต่เงินทุนที่ไหลเข้ามายังละตินอเมริกา ประเทศในกลุ่มอาเซียน เช่น ไทย อินโดนีเซีย และมาเลเซีย เพิ่มสูงขึ้นกว่าในช่วงก่อนวิกฤต รวมทั้งช่วยลดความตื่นตระหนกของตลาดการเงินในประเทศต่างๆ ได้มาก ราคาสินทรัพย์ของประเทศในภูมิภาคเอเชียปรับตัวสูงขึ้นและผลตอบแทนปรับตัวลดลง แต่ไทยไม่ได้รับผลกระทบเนื่องจากสถานการณ์ความไม่สงบภายในประเทศ นอกจากนี้ ผลกระทบของ QE ในระยะสั้นต่อประเทศต่างๆ ไม่แตกต่างกันมากนัก แต่ผลในระยะกลางและระยะยาวขึ้นกับปัจจัยเฉพาะของแต่ละประเทศ สอดคล้องกับ Bhattarai et al. (2018) พบว่า ค่าเงินของประเทศ EMEs แข็งค่าขึ้น ผลตอบแทนพันธบัตรระยะยาวของประเทศ EMEs ลดลง ตลาดหุ้นของประเทศ EMEs ขยายตัว และมีเงินทุนไหลเข้าสู่ประเทศ EMEs มากขึ้น นอกจากนี้ Darasilp (2018) พบว่าเมื่อปริมาณสินทรัพย์รวมของธนาคารสหรัฐสูงขึ้น ความผันผวนของ SET50 ของประเทศไทยลดลง

ผลของมาตรการทางการเงินผ่อนคลายเพื่อบรรเทาสถานการณ์โควิด-19 ของสหรัฐอเมริกาต่อเศรษฐกิจไทย

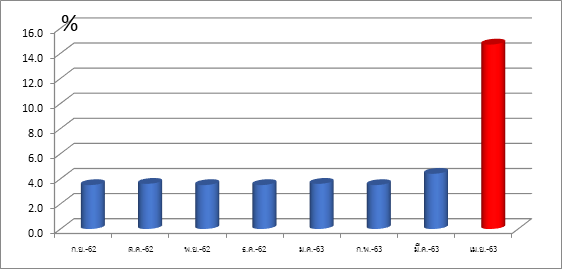

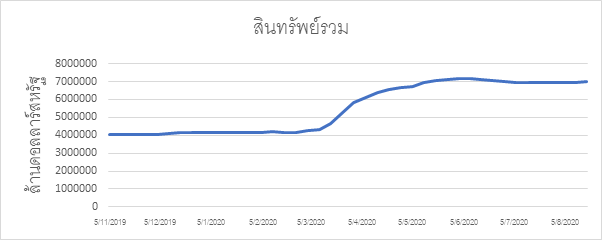

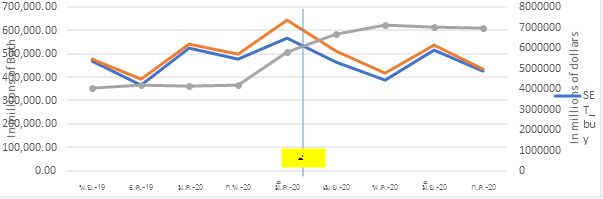

จากสถานการณ์โควิด-19 ส่งผลให้เศรษฐกิจของประเทศต่างๆ ทั่วโลกรวมถึงสหรัฐอเมริกาซึ่งมีผลิตภัณฑ์มวลรวมภายในประเทศในที่แท้จริงไตรมาสที่ 1 ของปี 2563 ลดลงร้อยละ 5 ในขณะที่ไตรมาสที่ 4 ของปี 2562 มีค่าเพิ่มขึ้นร้อยละ 2.1 (รูปที่ 1) อัตราการว่างงานเพิ่มสูงขึ้นอย่างมากโดยในเดือนเมษายน 2563 มีอัตราว่างงานเท่ากับร้อยละ 14.7 (รูปที่ 2) รัฐบาลของสหรัฐอเมริกาจึงออกมาตรการเพื่อบรรเทาผลกระทบด้านต่างๆ ที่เกิดขึ้นจากสถานการณ์โควิด-19 ซึ่งมีมูลค่ามากถึง 2 ล้านล้านดอลลาร์สหรัฐ ในการดำเนินมาตรการดังกล่าวธนาคารกลางของสหรัฐอเมริกาได้มีการปรับลดอัตราดอกเบี้ยนโยบายสหรัฐ (Federal Fund Rate) ร้อยละ 1.5 ทำให้อัตราดอกเบี้ยนโยบายสหรัฐลดต่ำลงอยู่ในช่วงร้อยละ 0 – 0.25 และมีการดำเนินมาตรการการเงินผ่อนคลาย (QE) โดยพิมพ์ธนบัตรออกมาจำนวนมากเท่าที่ต้องการซึ่งปกติจะจำกัดจำนวนอยู่ที่ 700 พันล้านดอลลาร์สหรัฐ รวมถึงการรับซื้อตราสารหนี้ต่างๆ เมื่อพิจารณาจากสินทรัพย์รวมของธนาคารกลางสหรัฐ พบว่า เพิ่มขึ้นอย่างมากในกลางเดือนมีนาคม 2563 ซึ่งเป็นช่วงที่เริ่มใช้มาตรการการเงินผ่อนคลาย อย่างไรก็ตาม การเพิ่มขึ้นของสินทรัพย์รวมเริ่มชะลอตัวในเดือนพฤษภาคม และลดลงในเดือนมิถุนายน ซึ่งสะท้อนให้เห็นถึงการใช้มาตรการการเงินผ่อนคลายที่ลดลง

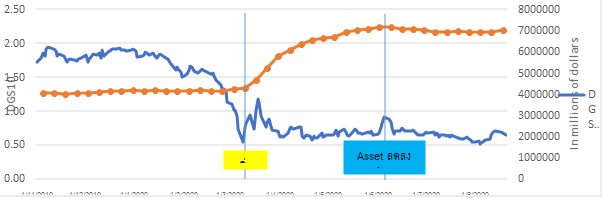

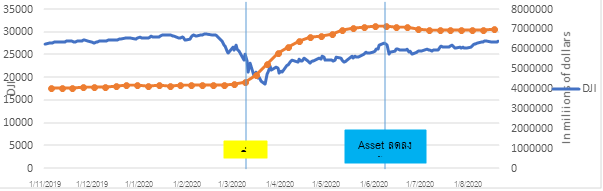

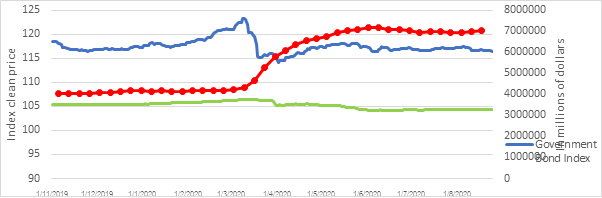

เมื่อพิจารณาผลตอบแทนพันธบัตรรัฐบาลสหรัฐ 10 ปี พบว่ามีค่าลดลงอย่างมากหลังการประกาศลดอัตราดอกเบี้ยฉุกเฉิน โดยมีการปรับตัวขึ้นในช่วงกลางมีนาคม และลดลงอยู่ในระดับต่ำ (รูปที่ 4) นอกจากนี้ ดัชนีอุตสาหกรรมดาวโจนส์มีแนวโน้มสูงขึ้น ในช่วงปลายเดือนมีนาคม 2563 (รูปที่ 5) ซึ่งสอดคล้องกับผลกระทบทางตรงตามที่กล่าวมาข้างต้น

รูปที่ 1: ผลิตภัณฑ์มวลรวมภายในประเทศในที่แท้จริงรายไตรมาสของสหรัฐอเมริกาตั้งแต่ไตรมาสที่ 2 ปี 2559 – ไตรมาสที่ 1 ปี 2563

ที่มา: Bureau of Economic Analysis

รูปที่ 2: อัตราการว่างงานรายเดือนของสหรัฐอเมริกาตั้งแต่ ก.ย. ปี 2562 – เม.ย. ปี 2563

ที่มา: U.S. Bureau of Labor Statistics

รูปที่ 3: สินทรัพย์รวมของธนาคารกลางสหรัฐอเมริกาตั้งแต่ พ.ย. ปี 2562 – ก.ค. ปี 2563

ที่มา: The Federal Reserve

รูปที่ 4: ผลตอบแทนพันธบัตรรัฐบาลสหรัฐ 10 ในช่วง พ.ย. ปี 2562 – ก.ค. ปี 2563

ที่มา: Investing.com และ The Federal Reserve

รูปที่ 5: ดัชนีอุตสาหกรรมดาวโจนส์ในช่วง พ.ย. ปี 2562 – ก.ค. ปี 2563

ที่มา: Investing.com และ The Federal Reserve

การใช้มาตราการการเงินผ่อนคลายดังกล่าวจะส่งผลต่อเศรษฐกิจของไทยอย่างไรจึงเป็นสิ่งที่ต้องให้ความสนใจ มุมมองด้านผลกระทบจากมาตรการการเงินผ่อนคลายมีความหลากหลาย โดยปกติเมื่อมีการใช้มาตราการการเงินผ่อนคลายอาจส่งผลให้เกิดภาวะเงินเฟ้อสูงขึ้นภายในประเทศ และทำให้ค่าเงินของประเทศที่ใช้มาตราการการเงินผ่อนคลายอ่อนลง อย่างไรก็ตาม ปัญหาภาวะเงินเฟ้อในระดับสูงอาจไม่เกิดขึ้นทุกครั้งที่มีการทำมาตราการการเงินผ่อนคลาย เมื่อพิจารณาอัตราเงินเฟ้อในประเทศสหรัฐอเมริกา พบว่า อยู่ในระดับที่ต่ำมาก โดยมีค่าติดลบในช่วงเดือนมีนาคมถึงพฤษภาคม 2563 และปรับตัวสูงขึ้นในเดือนมิถุนายน 2563 โดยมีค่าเท่ากับ ร้อยละ 0.6 ซึ่งยังคงอยู่ในระดับต่ำ (รูปที่ 6) สาเหตุหนึ่งที่สำคัญเกิดจากราคาพลังงานอยู่ในระดับต่ำ ในเดือนพฤษภาคมสหรัฐอเมริกามีอัตราเงินเฟ้อติดลบร้อยละ 0.1 ซึ่งเพิ่มขึ้นจากเดือนก่อนหน้า ถึงแม้ว่าอัตราเงินเฟ้อจะเพิ่มขึ้นในเดือนพฤษภาคมแต่ยังคงอยู่ในระดับต่ำ ดังนั้น ปัญหาภาวะเงินเฟ้อสูงในประเทศสหรัฐอเมริกาอาจไม่รุนแรงเนื่องจากเศรษฐกิจภายในประเทศมีการหดตัวอย่างมาก กำลังซื้อของผู้บริโภคมีน้อย

รูปที่ 6: อัตราเงินเฟ้อในสหรัฐอเมริกาในช่วง พ.ย. ปี 2562 – ก.ค. ปี 2563

ที่มา: U.S. Bureau of Labor Statistics

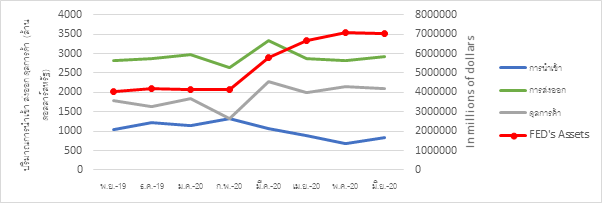

สำหรับผลของมาตรการการเงินผ่อนคลายของสหรัฐอเมริกาในปี 2563 ต่อหลักทรัพย์ของไทย พบว่า ดัชนี SET และ SET50 ของตลาดหลักทรัพย์แห่งประเทศไทยปรับตัวสูงขึ้นในต้นเดือนเมษายน 2563 แต่การขายของนักลงทุนต่างชาติยังคงมากกว่าการซื้อ นอกจากนี้ แนวโน้มปริมาณการซื้อขายลดลงตั้งแต่ช่วงต้นมีนาคม 2563 และกลับมาเพิ่มขึ้นในช่วงเดือนพฤษภาคม 2563 ซึ่งอาจสะท้อนให้เห็นว่าการปรับตัวของดัชนี SET และ SET50 ของไทยนั้นอาจมาจากปัจจัยอื่นมากกว่าผลของมาตรการการเงินผ่อนคลายของสหรัฐอเมริกา (รูปที่ 7 และรูปที่ 8) สำหรับดัขนีพันธบัตรรัฐบาลของไทยพบว่ามีการปรับตัวสูงขึ้นในต้นเดือนเมษายน 2563 ซึ่งสอดคล้องตามทฤษฎี ในขณะที่ดัชนีหุ้นกู้เอกชนมีแนวโน้มลดลง ซึ่งไม่สอดคล้องตามทฤษฎี (รูปที่ 9)

รูปที่ 7: ดัชนี SET และ SET50 ของตลาดหลักทรัพย์แห่งประเทศไทยในช่วงพ.ย. 2562 – ก.ค. 2563

ที่มา: Investing.com และ The Federal Reserve

รูปที่ 8: การซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทยโดยนักลงทุนต่างชาติในช่วงพ.ย. 2562 – ก.ค. 2563

ที่มา: Settrade และ The Federal Reserve

รูปที่ 9: ดัขนีพันธบัตรรัฐบาลและดัชนีหุ้นกู้เอกชนในช่วงพ.ย. 2562 – ก.ค. 2563

ที่มา: สมาคมตลาดตราสารหนี้ไทย และ The Federal Reserve

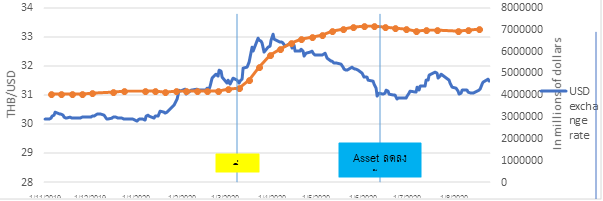

ส่วนทางด้านอัตราแลกเปลี่ยนเงินบาทต่อดอลลาร์สหรัฐ พบว่า ค่าเงินบาทมีแนวโน้มอ่อนค่าลงต่อเนื่องเมื่อเทียบกับดอลลาร์ตั้งแต่ต้นเดือนเมษายน 2563 และเริ่มแข็งค่าขึ้นในเดือนกรกฎาคม 2563 (รูปที่ 10) ผลจากการแข็งค่าของเงินบาทอาจส่งผลต่อการค้าระหว่างประเทศ ทำให้การส่งออกของไทยไปยังสหรัฐอเมริกาลดลง ในขณะที่การนำเข้าเพิ่มขึ้นได้ เมื่อพิจารณาการค้าระหว่างประเทศระหว่างไทยกับสหรัฐในส่วนของสินค้า พบว่า ในช่วงเดือน เมษายน 2563 ซึ่งเป็นช่วงหลังจากการออกมาตรการบรรเทาผลกระทบสถานการณ์โควิด-19 ของสหรัฐ มูลค่าการส่งออกสินค้าของไทยไปยังสหรัฐอเมริกามีมูลค่า 2,879.20 ล้านดอลลาร์สหรัฐซึ่งลดลงจากเดือนมีนาคม 2563 คิดเป็นร้อยละ 13.80 และเพิ่มขึ้นเล็กน้อยในช่วงเดือนกรกฎาคม 2563 อย่างไรก็ตาม หากมาตรการบรรเทาผลกระทบสถานการณ์โควิด-19 ของสหรัฐสามารถกระตุ้นเศรษฐกิจ สามารถเพิ่มกำลังซื้อและความเชื่อมั่นของผู้บริโภค รวมทั้งการลงทุนของภาคเอกชนได้ ไทยอาจสามารถส่งออกได้เพิ่มขึ้น

รูปที่ 10: อัตราเงินแลกเปลี่ยนบาทต่อดอลลาร์ในช่วงพ.ย. 2562 – ก.ค. 2563

ที่มา: ธนาคารแห่งประเทศไทย และ The Federal Reserve

รูปที่ 11: มูลค่าการส่งออกและการนำเข้าของไทยโดยประเทศคู่ค้า (เฉพาะสินค้าไม่รวมบริการ) คือ สหรัฐอเมริกาในช่วงเดือน พ.ย. 62 – มิ.ย. 63 หน่วย: ล้านดอลลาร์สหรัฐ

ที่มา: United States Census Bureau

นอกจากนี้ การที่ธนาคารกลางสหรัฐนำเงินซื้อพันธบัตรรัฐบาลและตราสารหนี้ต่างๆ ส่งผลให้ราคาของสินทรัพย์เหล่านี้ปรับสูงขึ้นอาจส่งผลให้นักลงทุนเปลี่ยนไปลงทุนในสินทรัพย์ประเภทอื่นๆ แทนทั้งในและต่างประเทศแทน เช่น หุ้น หรือการลงทุนโดยตรงในต่างประเทศ ประกอบกับการปรับลดอัตราดอกเบี้ยนโยบายสหรัฐซึ่งส่งผลให้อัตราดอกเบี้ยภายในประเทศสหรัฐอยู่ในระดับต่ำเมื่อเทียบกับต่างประเทศ จึงอาจส่งผลให้มีเงินลงทุนไหลออกจากสหรัฐอเมริกาไปยังประเทศอื่นๆ เพิ่มขึ้นรวมถึงประเทศไทยได้ อย่างไรก็ตาม การลงทุนจากสหรัฐอเมริกาจะเข้ามายังไทยมากหรือน้อยนั้นยังขึ้นกับความมั่นใจของนักลงทุนและบรรยากาศในการลงทุนภายในประเทศไทย ภายใต้สถานการณ์โควิด-19 อาจส่งผลให้นักลงทุนจากสหรัฐอเมริกามายังประเทศไทยไม่มากนัก รัฐบาลไทยควรสร้างบรรยากาศการลงทุนเพื่อให้นักลงทุนเกิดความเชื่อมั่นในการลงทุนในประเทศไทยซึ่งจะทำให้ไทยมีโอกาสได้เงินลงทุนจากสหรัฐอเมริกาเพิ่มขึ้นโดยเฉพาะในส่วนที่เป็นการลงทุนโดยตรงจากต่างประเทศ นอกจากนี้ ไทยจำเป็นต้องเฝ้าระวังการลงทุนจากต่างประเทศที่เป็นการลงทุนหลักทรัพย์ระยะสั้น รวมทั้งการลงทุนที่มีลักษณะการเก็งกำไรเพื่อป้องกันไม่ให้เกิดปัญหาการนำเงินอย่างฉับพลัน อย่างไรก็ดี หากพิจารณาการลงทุนโดยตรงขาเข้าสุทธิจากสหรัฐอเมริกาในประเทศไทย1 ในช่วงเดือนมีนาคม 2563 พบว่า มีมูลค่า 154.15 ล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นจากเดือนมกราคมและกุมภาพันธ์ 2563 ที่มีมูลค่าเท่ากับ 46.08 และ -411.58 ล้านดอลลาร์สหรัฐ ตามลำดับ (ตัวเลขติดลบแสดงว่ามีการส่งคืนผลกำไรหรือชำระคืนหนี้ของบริษัทลูกในไทยไปยังบริษัทแม่มากกว่าการลงทุนเพิ่มจากสหรัฐอเมริกาที่เข้ามาในประเทศไทย) ซึ่งอาจยังคงเป็นสัญญาณที่ดีสำหรับการดึงดูดการลงทุนโดยตรงจากสหรัฐอเมริกา

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

เขียนโดย ผศ.ดร. ปิยะพรรณ ช่างวัฒนชัย และทีมวิจัย

แหล่งข้อมูลอ้างอิง

ธนภรณ์ หิรัญวงศ์ และ วิทิต สินสัตยกูล (2556) FAQ Focuses and Quick: International Spillovers ของการดำเนินและยุติมาตรการ QE, issue 83.

Saroj Bhattarai & Arpita Chatterjee & Woong Yong Park, 2015. Effects of US quantitative easing on emerging market economies, Globalization Institute Working Papers 255, Federal Reserve Bank of Dallas.

Nawaporn Darasilp, 2018. The effect of quantitative easing on Thai volatility, Thammasat University.