ในทางทฤษฎีแล้ว พื้นฐานการจัดการเศรษฐกิจของครัวเรือน จะแบ่งรายได้ออกเป็น 2 ส่วนที่สำคัญ คือ เงินเพื่อบริโภค และเงินออม (หรือ เงินลงทุน) โดยเงินเพื่อการบริโภคจะถูกใช้เพื่อความสุขของคนในครอบครัว เช่น การรับประทานอาหาร ท่องเที่ยว ดูหนังในโรง ในขณะที่เงินออมจะถูกใช้เพื่อเป็นเครื่องมือในการสร้างรายได้ในอนาคต เช่น การฝากเงินในธนาคาร การลงทุนเปิดร้านอาหารกับเพื่อน

การจัดการเศรษฐกิจของครัวเรือนที่เหมาะสมจึงเป็นหัวใจสำคัญในการใช้ชีวิตภายใต้ระบอบทุนนิยม โดยครัวเรือนจะต้องแบ่งสัดส่วนรายได้ออกมาใช้เพื่อการบริโภคในระดับที่เหมาะสม และนำส่วนที่เหลือไปใช้ในการออม/การลงทุนเพื่อสร้างรายได้เสริมจากการทำงานที่เป็นแหล่งรายได้ประจำ

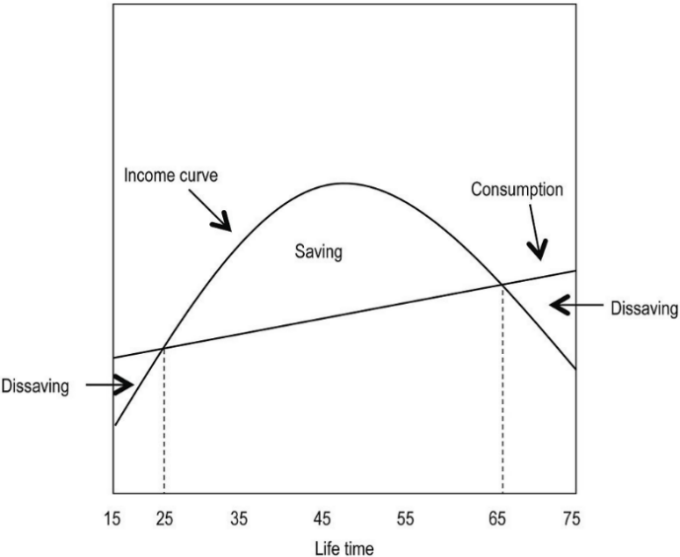

หากพิจารณาแบบแผนการใช้จ่ายตามอายุ จะพบว่าในช่วงแรกนั้น สมาชิกในครอบครัวที่อายุน้อยจะไม่สามารถที่จะสร้างรายได้ได้เอง จึงต้องพึ่งพาเงินจากครอบครัวในการดูแลในช่วงต้นของชีวิต จนกระทั่งเริ่มได้เข้าวัยทำงานไปได้ระยะหนึ่งที่ความสามารถในการหารายได้จะสูงกว่ารายจ่าย ทำให้สมาชิกคนดังกล่าวเริ่มสะสมเงินออมให้กับครัวเรือนมากขึ้น จนท้ายที่สุดเมื่อถึงวัยเกษียณอายุ เมื่อไม่ได้ทำงานแล้ว การใช้จ่ายเพื่อการบริโภคก็จะเพิ่มขึ้นสูงกว่ารายได้อีกครั้ง และเป็นการดึงเงินออมที่สะสมมาตลอดในช่วงวัยทำงานออกมาใช้จนสิ้นอายุขัย

รูปที่ 1: แบบแผนการใช้จ่ายตามอายุที่เหมาะสมตามหลักเศรษฐศาสตร์

ที่มา: OECD1

รูปแบบแบบแผนการใช้จ่ายตามอายุดังกล่าว ยังสะท้อนนัยสำคัญต่อการรองรับปัญหา (shock) ที่เข้ามากระทบต่อครัวเรือน เนื่องจากการสะสมเงินออมจะช่วยให้ครัวเรือนสามารถที่จะประคองเอาตัวรอดไปได้ยามที่รายได้ของครัวเรือนเกิดวิกฤติ เช่น อุบัติเหตุจากการทำงานทำให้ขาดรายได้ ปัญหาคนในครอบครัวที่ตกงาน หรือ ปัญหาวิกฤติทางเศรษฐกิจ ซึ่งปัจจุบัน คำแนะนำจากผู้เชี่ยวชาญด้านการเงินจะเสนอให้มีเงินออมเผื่อฉุกเฉิน (precautionary saving) ประมาณ 3-6 เดือน เพื่อรองรับความเสี่ยงดังกล่าว2

นั่นคือ เมื่อเกิดวิกฤติ ผลกระทบทางเศรษฐกิจและสังคมต่อครัวเรือนจะมากหรือน้อย ส่วนหนึ่งจะขึ้นกับว่าครัวเรือนได้มีการจัดการแบบแผนการใช้จ่ายที่ดีมากน้อยเพียงใด ครัวเรือนที่มีเงินออมเพื่อรองรับความเสี่ยงที่ดีพอ จะสามารถประคองตัวผ่านวิกฤติการณ์ไปได้ (ถ้าวิกฤติการณ์ไม่ยาวนานจนเกินไป) ในขณะที่ครัวเรือนที่ไม่มีเงินออมรองรับ จะเสี่ยงที่จะได้รับผลกระทบที่รวดเร็วและรุนแรงมากกว่า

เมื่อกลับมาพิจารณาถึงปัญหาโควิด-19 ที่ส่งผลกระทบต่อปัญหาเศรษฐกิจของภาคครัวเรือนไทย จะพบว่า แม้ว่าข้อมูลจากสมาคมบริษัทจัดการกองทุน3 จะพบว่า เงินฝากครัวเรือนในปี 2562 ของไทยมีมูลค่าสูงถึง 7.9 ล้านล้านบาท แต่ส่วนใหญ่เงินออมดังกล่าวจะมาจากครัวเรือนที่มีรายได้สูง และประเทศไทยมีปัญหาความไม่สมดุลในระบบเศรษฐกิจเพราะเงินออมดังกล่าวที่กระจุกตัว ทำให้ส่งผลต่อการกระจายรายได้ ศักยภาพในการเติบโต และความมั่นคงของครัวเรือนในภาพรวมตามมา

โดยเฉพาะอย่างยิ่ง ครัวเรือนในระดับฐานรากของไทย ที่นอกจากจะไม่มีเงินออม/เงินลงทุนแล้ว ยังมีการก่อหนี้ยืมสิน หรือก็คือ การออมที่เป็นลบ ทำให้ไม่มีรายได้จากแหล่งการออมเป็นรายได้เสริมเพิ่มเติมรายได้หลักที่ทำงานประจำ กลายเป็นมีภาระรายจ่ายเพิ่มเติมที่หักทอนจากรายได้หลักของครัวเรือนไปเสียอีก

ในมุมมองของผู้วิจัย การเกิดวิกฤติ Covid-19 ทำให้เห็นปัญหาสำคัญของคนไทยคือ การออม ที่ปัจจุบันคนไทยส่วนใหญ่มีความสามารถในการออมตํ่าเพียง 1-2 สัปดาห์ เท่านั้น เพราะประชาชนระดับฐานรากเป็นกลุ่มคนหาเช้ากินคํ่า จึงแก้ไขปัญหาการเงินเฉพาะหน้าได้เท่านั้น ยิ่งเมื่อรวมกับการก่อหนี้สะสมที่เกิดขึ้น ทั้งหนี้ในระบบและนอกระบบ จึงเป็นปัญหาที่มีเงินทุนหมุนเวียนไม่มากพอ ในยามที่เกิดวิกฤติ ไม่มีรายได้ช่วง 1-2 เดือน ซึ่งหาก Covid-19 ลากยาวไป 1 ปีครึ่งตามที่ฝ่ายคาดการณ์ อาจส่งผลต่อเงินในกระเป๋าของประชาชนและธุรกิจขนาดกลางและเล็กมากขึ้นไปอีก

มาตรการเยียวยาของภาครัฐในปัจจุบัน เป็นสิ่งที่ต้องกระทำเพื่อตอบสนองต่อปัญหาในระดับครัวเรือนดังกล่าว แต่ถ้าภาครัฐต้องการแก้ไขปัญหาในระยะยาวอย่างยั่งยืนแล้ว การส่งเสริมการออมจะเป็นหัวใจสำคัญที่จะช่วยให้ครัวเรือนสามารถที่จะพึ่งพาตัวเองได้มากขึ้น สามารถที่จะรองรับความเสี่ยงได้ดีขึ้น และช่วยลดภาระการช่วยเหลือของภาครัฐได้มากยิ่งขึ้น โดยเฉพาะอย่างยิ่ง ในสถานการณ์ปัจจุบันที่ฐานะทางการคลังของไทยเริ่มถึงขีดจำกัดในการกู้เงินเพื่อเอามาเยียวยาโดยไม่ส่งผลกระทบต่อเสถียรภาพทางการคลังในระยะยาว

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

โดย คณะวิจัย TDRI

12 มิถุนายน 2563

แหล่งข้อมูลอ้างอิง

1 OECD (2017). “Understanding Financial Accounts,” OECD Library.

2 https://www.krungsri.com/th/plearn-plearn/are-your-savings-protected

3 https://www.thansettakij.com/content/money_market/433078