คณะผู้วิจัยได้ทำการประชุมภายในสถาบันวิจัยเพื่อการพัฒนาประเทศไทย เพื่อรวบรวมความคิดเห็นของผู้บริหารสถาบัน ซึ่งประกอบไปด้วย คณะกรรมการบริหารสถาบัน โดยการจัดประชุมครั้งนี้เป็นวาระหนึ่งในการประชุมประจำเดือนของคณะกรรมการบริหารสถาบันที่จัดขึ้นในเดือนสิงหาคม 2563

ในที่ประชุมได้มีการให้ความเห็นถึงประเด็นที่สำคัญในระยะกลางรวม 5 ประเด็นที่ต้องจับตามอง มีดังนี้

1. ประเด็นเรื่องการจัดการหนี้การบินไทย

บริษัทการบินไทยเป็นองค์กรที่ได้รับผลกระทบจากปัญหาโควิด-19 ทำให้เกิดการขาดทุนอย่างมหาศาล จนต้องเข้ากระบวนการฟื้นฟูกิจการ ตามมติของคณะกรรมการบริษัทฯ ณ วันที่ 25 พฤษภาคม 25631

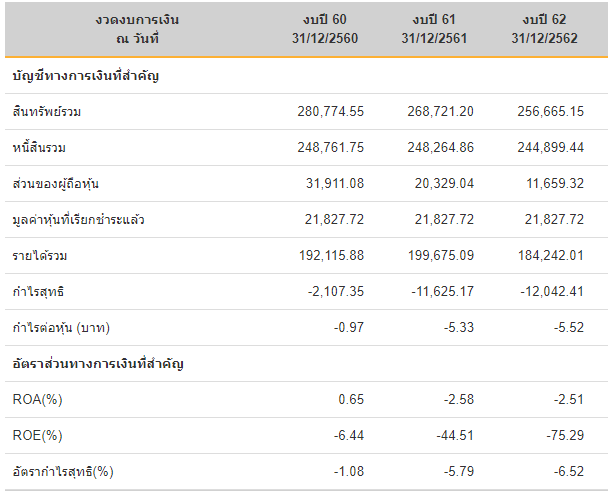

มูลเหตุที่เป็นประเด็นที่สำคัญ เนื่องจากบริษัทการบินไทย เคยมีผลประกอบการที่ไม่ดีมาก่อนแม้แต่ในช่วงก่อนที่เกิดวิกฤติการณ์โควิด-19 โดยมีผลการขาดทุนในช่วง 3 ปีล่าสุดที่ -2,107 ล้านบาทในปี 2560 -11,625 ล้านบาทในปี 2561 และ -12,042 ในปี 2562 ซึ่งทำให้สถานะงบการเงินในปี 2562 เหลือส่วนของผู้ถือหุ้นอยู่เพียง 11,659 ล้านบาท หรืออีกนัยยะหนึ่งก็คือ ถ้าปี 2563 ไม่ได้เกิดสถานการณ์โควิด-19 และบริษัทการบินไทยยังมีผลประกอบการขาดทุนแบบที่เคยเกิดขึ้นในปี 2562 ก็จะต้องเข้าสู่กระบวนการฟื้นฟูกิจการเช่นเดียวกัน

เมื่อพิจารณาถึงมูลหนี้ที่ต้องมีการจัดการซึ่งปรากฏอยู่ในสถานการณ์หนี้สินรวม จะพบว่าหนี้สินที่ต้องมีการจัดการอยู่ในระดับแสนล้านบาท ทำให้การอัดฉีดเม็ดเงินโดยเฉพาะอย่างยิ่งในส่วนที่ภาครัฐร่วมทุนจะต้องมีการอัดฉีดในระดับที่สูงมาก ไม่ว่าจะเป็นการใช้งบประมาณโดยตรง หรือ การที่ธนาคารของรัฐจะต้องเข้ามาร่วมแก้ไขวิกฤติการณ์ครั้งนี้ด้วย จึงเกิดเป็นประเด็นทางเศรษฐกิจที่สำคัญว่า ภาครัฐควรที่จะอุ้มธุรกิจต่อไป หรือควรที่ถือโอกาสที่เกิดวิกฤติ ปล่อยให้ธุรกิจเข้าสู่การฟื้นฟูโดยที่ไม่แทรกแซงเพื่อให้เกิดกลไกการแข่งขันที่จะบีบคั้นให้ธุรกิจต้องเอาตัวรอดให้ได้ด้วยตนเอง

รูปที่ 1: งบงวดการเงินของบริษัทการบินไทย

ที่มา: www.set.or.th

2. ประเด็นเรื่องการสร้างรายได้เพื่อสร้างความเชื่อมั่นทางการคลัง

ในประเด็นนี้ สืบเนื่องจากการกู้เงิน 1 ล้านล้านบาทของภาครัฐ ผ่าน พรก. 1.9 ล้านล้านบาท ทำให้สถานการณ์หนี้สาธาณะของไทยมีแนวโน้มจะพุ่งสูงขึ้นมาเป็นร้อยละ 57 ของ GDP ซึ่งถือว่าใกล้เคียงที่จะข้ามระดับเพดานหนี้สาธารณะที่สะท้อนเสถียรภาพทางด้านการคลัง (กำหนดโดยภาครัฐตาม พ.ร.บ. วินัยทางการเงินการคลังที่ร้อยละ 60 ของ GDP)

แม้ว่าในไส้ในของการก่อหนี้จะมีสัดส่วนเงินกู้ที่มาจากการลงทุนภาครัฐ ซึ่งมีศักยภาพในการสร้างรายได้กลับมาในอนาคตได้ แต่กระนั้น การขาดเครื่องจักรทางเศรษฐกิจที่จะเข้ามาทดแทนการสูญเสียเครื่องจักรทางเศรษฐกิจเดิม ก็ยังคงมีความจำเป็น โดยเฉพาะอย่างยิ่ง ในสถานการณ์ปัจจุบันที่แผนการพัฒนาการซ่อมบำรุงอากาศยาน หรือ MRO อาจจะไม่ประสบความสำเร็จแล้ว เนื่องจากไม่มีผู้มาลงทุนทำกิจการ และประเทศคู่แข่งอีกหลายๆ ประเทศก็เริ่มมีแนวทางที่จะพัฒนาคล้ายคลึงกัน ในขณะที่การเดินทางด้านอากาศยานในปัจจุบันก็ได้รับผลกระทบจากโควิด-19 ยังไม่รู้ว่าอุปสงค์ของการเดินทาง ซึ่งเกี่ยวพันกับอุปสงค์ของการซ๋อมอากาศยานจะพลิกฟื้นกลับมาเมื่อไหร่

ดังนั้น ภาครัฐควรจะต้องสร้างเครื่องจักรทางเศรษฐกิจตัวใหม่ขึ้นมาทดแทน ซึ่งนอกจากจะช่วยให้ประเทศมีรายได้เข้ามาทดแทนเครื่องจักรตัวเก่าที่ไม่ประสบความสำเร็จแล้ว ยังเป็นการสร้างความเชื่อมั่นในสถานะทางการคลังของไทยให้ดีขึ้นอีกด้วย

3. ประเด็นเรื่องการจัดการกับหนี้ NPLs ที่เพิ่มสูงขึ้น

แม้ว่าในปัจจุบันสถานการณ์หนี้ NPLs ของประเทศในทุกภาคส่วนจะยังไม่สูงมากนัก แต่ก็เป็นเพราะว่าธนาคารแห่งประเทศไทยมีมาตรการออกมาช่วยประคองสถานะหนี้ไม่ให้เกิดปัญหา ซึ่งยังคงมีความไม่แน่ชัดว่าปัญหาที่แท้จริงจะได้รับการแก้ไขมากน้อยเพียงใด หรือก็คือ ธุรกิจสามารถที่จะกลับมายืนได้ด้วยตนเองหรือไม่ หากธนาคารแห่งประเทศไทยไม่ต่ออายุมาตรการช่วยเหลือ

หากสังเกตข้อมูล NPLs และ SM ของไตรมาสที่ 2 ระหว่างปี 2562 และ 2563 จะพบตัวเลขที่น่าสนใจคือ ระดับ NPL ต่อสินเชื่อรวมเฉลี่ยจะมีการเพิ่มขึ้นไม่มากนัก โดยเพิ่มจากร้อยละ 2.95 เป็นร้อยละ 3.08 หรือมียอดคงค้างเพิ่มขั้นประมาณ 59,000 ล้านบาท แต่ถ้าพิจารณาหนี้ที่ต้องจับตามองเป็นพิเศษ หรือกลุ่มนี้ที่มีความเสี่ยงที่จะกลายเป็น NPL ในอนาคต จะพบว่ามีการเพิ่มขึ้นสูงมาก จากร้อยละ 2.74 มาเป็นร้อยละ 7.53 ในช่วงเวลาเดียวกัน หรือมีขนาดของหนี้ที่เสี่ยงเพิ่มสูงถึงเกือบ 812,000 ล้านบาท เทียบเท่ากับเพิ่มขึ้นมากกว่าเดิมเกือบ 3 เท่า

ตารางที่1: แสดงสถานะหนี้ NPL และ SM ในไตรมาสที่ 2 ปี 2562

| Q2/2562 | Q2/2562 | |||

| ยอดคงค้าง NPL | % ต่อสินเชื่อรวม | ยอดคงค้าง SM | % ต่อสินเชื่อรวม | |

| การเกษตร การป่าไม้ และการประมง | 6,166 | 6.07 | 4,043 | 3.98 |

| การเหมืองแร่และเหมืองหิน | 749 | 1.03 | 3,654 | 5.03 |

| การผลิต | 121,327 | 5.61 | 86,792 | 4.01 |

| การก่อสร้าง | 16,455 | 6.20 | 8,648 | 3.26 |

| การขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ | 112,069 | 5.76 | 60,742 | 3.12 |

| กิจกรรมทางการเงินและการประกันภัย | 4,035 | 0.13 | 5,076 | 0.16 |

| กิจกรรมอสังหาริมทรัพย์ | 23,926 | 3.03 | 30,999 | 3.93 |

| การสาธารณูปโภคและการขนส่ง | 6,948 | 0.65 | 27,350 | 2.54 |

| การบริการ | 31,430 | 3.38 | 40,804 | 4.39 |

| การอุปโภคบริโภคส่วนบุคคล | 127,434 | 2.74 | 150,281 | 3.23 |

| ที่อยู่อาศัย | 77,198 | 3.34 | 41,135 | 1.78 |

| Q2/2562 | Q2/2562 | |||

| ยอดคงค้าง NPL | % ต่อสินเชื่อรวม | ยอดคงค้าง SM | % ต่อสินเชื่อรวม | |

| รถยนต์ | 20,404 | 1.82 | 81,702 | 7.30 |

| บัตรเครดิต | 5,791 | 2.48 | 4,468 | 1.91 |

| ส่วนบุคคลอื่น ๆ | 24,042 | 2.42 | 22,975 | 2.31 |

| อื่น ๆ | 13 | 0.01 | 289 | 0.19 |

| รวม | 450,553 | 2.95 | 418,678 | 2.74 |

ที่มา: ธนาคารแห่งประเทศไทย

ตารางที่ 2: แสดงสถานะหนี้ NPL และ SM ในไตรมาสที่ 2 ปี 2563

| Q2/2563 | Q2/2563 | |||

| ยอดคงค้าง NPL | % ต่อสินเชื่อรวม | ยอดคงค้าง SM | % ต่อสินเชื่อรวม | |

| การเกษตร การป่าไม้ และการประมง | 7,343 | 7.48 | 20,600 | 20.98 |

| การเหมืองแร่และเหมืองหิน | 3,868 | 3.99 | 7,904 | 8.28 |

| การผลิต | 106,495 | 4.85 | 302,590 | 13.92 |

| การก่อสร้าง | 19,844 | 6.91 | 40,924 | 14.38 |

| การขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ | 111,020 | 5.70 | 235,589 | 12.18 |

| กิจกรรมทางการเงินและการประกันภัย | 10,008 | 0.27 | 30,379 | 0.84 |

| กิจกรรมอสังหาริมทรัพย์ | 32,033 | 3.84 | 64,003 | 7.79 |

| การสาธารณูปโภคและการขนส่ง | 29,455 | 2.77 | 67,672 | 6.47 |

| การบริการ | 36,439 | 3.59 | 117,777 | 11.78 |

| การอุปโภคบริโภคส่วนบุคคล | 152,501 | 3.12 | 339,736 | 6.96 |

| ที่อยู่อาศัย | 97,428 | 4.04 | 145,404 | 6.03 |

| รถยนต์ | 21,895 | 1.88 | 112,031 | 9.62 |

| บัตรเครดิต | 6,951 | 3.00 | 17,611 | 7.60 |

| ส่วนบุคคลอื่น ๆ | 26,227 | 2.45 | 64,690 | 6.04 |

| อื่น ๆ | 5 | 0.00 | 3,274 | 0.87 |

| รวม | 509,011 | 3.08 | 1,230,448 | 7.53 |

ที่มา: ธนาคารแห่งประเทศไทย

4. ประเด็นเรื่องการผลักดัน Local Economy

เมื่อพิจารณากลุ่มผู้ที่ได้รับผลกระทบจากปัญหาโควิด-19 จะพบว่ากลุ่มคนที่มีฐานะดีจะสามารถรองรับความเสี่ยงได้ดีกว่า ในขณะที่คนหาเช้ากินค่ำที่ประสบกับวิกฤติจะพลิกฟื้นคืนมาได้ช้ากว่า ดังนั้น ภาครัฐควรจะต้องพิจารณาให้มีมาตรการเสริมด้าน Local Economy ให้เศรษฐกิจฐานรากได้รับมาตรการช่วยเหลือ และกระตุ้นเศรษฐกิจอย่างเหมาะสม

ข้อเสนอหนึ่งที่เสนอโดยคณะผู้วิจัยก็คือ การพิจารณาสร้างตลาดนัดในสี่มุมเมือง เนื่องจากตลาดนัดเป็นกิจกรรมทางเศรษฐกิจที่เชื่อมโยงกับเศรษฐกิจฐานรากได้ในระดับที่สูง และคนในพื้นที่จะได้รับประโยชน์ในรูปแบบของการได้รับรายได้ที่เพิ่มขึ้นจำนวนมาก โดยมีการประมาณการว่ารายได้ของตลาดนัด 1 แห่งจะสามารถสร้างรายได้ไม่น้อยกว่า 10-50 ล้านบาทต่อปี2

ข้อมูลจาก Thaifranchisecenter.com3 ระบุว่าประเทศไทยในปัจจุบันมีตลาดนัดประมาณ 1,730 แห่ง ซึ่งโดยมากจะอยู่ในรูปของตลาดสด 1,155 แห่ง ตลาดนัด 245 แห่ง ศูนย์การค้า 157 แห่ง และคอมมูนิตี้มอลล์ 72 แห่ง

ตารางที่ 3: แสดงจำนวนและประเภทของตลาดนัดในประเทศไทย

ที่มา: Thaifranchisecenter.com

เมื่อพิจารณาถึงศักยภาพในการสร้างตลาดนัดแห่งใหม่ จะสามารถพิจารณาได้จากการขยายอัตราเจริญเติบโตทางเศรษฐกิจผ่านทางปัจจัยอุปสงค์ของตลาดนัด ซึ่งมาจาก 3 แหล่งที่สำคัญ คือ 1. การเพิ่มขึ้นของประชากร ซึ่งประเทศไทยมีอัตราการเพิ่มขึ้นของประชากรประมาณร้อยละ 0.25 2. เป้าหมายการกระตุ้นเศรษฐกิจเพื่อชดเชยกับ GDP ที่เสียไป ซึ่งในส่วนนี้ภาครัฐสามารถที่จะกำหนดอัตราเจริญเติบโตของตลาดให้เทียบเท่ากับส่วนที่หายไปของ GDP ในปีนี้ (หรือก็คือ การสร้างตลาดนัดใหม่ด้วยการอุดหนุนเยียวยาในระดับที่ใกล้เคียงกัน) จะได้ว่าภาครัฐจะต้องขยายกิจกรรมในส่วนนี้ประมาณร้อยละ 7.5 และ 3. หากภาครัฐมีการกำหนดการสร้างตลาดให้เท่ากับจำนวนเทศกาลพิเศษที่จะสามารถชักจูงให้คนมาจับจ่ายใช้สอยมากขึ้น โดยอ้างอิงกับจำนวนวันหยุดราชการและวันหยุดประเพณี จะได้ว่าการสร้างตลาดเพื่อรองรับกับเทศกาลสามารถเพิ่มขึ้นอีกได้ประมาณร้อยละ 2.2 นั่นคือ การสร้างตลาดนัดใหม่จะมีเพดานจำนวนที่ควรสร้างมากที่สุดไม่เกินร้อยละ 9.95 ของตลาดเดิมที่มีมาทั้งหมด

นั่นคือ ภาครัฐควรจะพิจารณาสร้างตลาดนัดในพื้นที่ที่เหมาะสมเพิ่มเติมไม่น้อยกว่า 172 แห่ง และจากประมาณการมูลค่าทางเศรษฐกิจ จะได้ว่าการดำเนินการดังกล่าวจะสามารถสร้างรายได้มากถึง 1,720-8,600 ล้านบาท

5. ประเด็นเรื่องการเน้นประสิทธิผลสำหรับรายจ่ายทางการคลัง

จากสถานการณ์ที่การคลังมีขีดจำกัดมากยิ่งขึ้น ทำให้การใช้จ่ายทางการคลังควรจะต้องเป็นการจ่ายที่มีประสิทธิภาพมากยิ่งขึ้น ไม่ว่าจะเป็นการจ่ายเงินเยียวยาที่ต้องลงไปถึงกลุ่มเป้าหมายโดยตรงอย่างทั่วถึง และสามารถกีดกันกลุ่มคนที่ไม่ควรได้รับการช่วยเหลือออกไปให้ได้ ในขณะที่การลงทุนจะต้องเน้นโครงการที่สามารถสร้างเศรษฐกิจได้ในระดับที่สูง สามารถสร้างรายได้คืนเป็นภาษีให้กับภาครัฐได้ในอนาคต

การสร้างประสิทธิผลสำหรับรายจ่ายทางการคลัง จึงต้องอาศัยการปฏิรูปกกลไกการดำเนินงานของภาครัฐให้มีประสิทธิภาพมากยิ่งขึ้น ตั้งแต่การกำหนดโครงการ การติดตามโครงการ ไปจนถึงการเข้มงวดในเรื่องของปัญหาทุจริตคอรัปชั่น

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

เขียนโดย คณะวิจัย TDRI

11 กันยายน 2563