ผลกระทบจากการแพร่ระบาดของโควิด -19 ทำให้ประชากรส่วนใหญ่ได้รับผลกระทบด้านการเงิน จนต้องพึ่งพาสวัสดิการสังคมมากขึ้น แต่สวัสดิการสังคมของไทยยังมีปัญหาด้านคุณภาพและความทั่วถึงกลุ่มประชากร ส่วนหนึ่งเกิดจากการจัดสรรสวัสดิการสังคมมีต้นทุนสูง แม้ว่างบประมาณด้านสวัสดิการในภาพรวมจะเพิ่มขึ้น แต่กลับพบว่าในสังคมยังมีผู้ที่ไม่ได้รับความช่วยเหลือจากมาตรการดังกล่าวจำนวนมาก ดังที่ปรากฎภาพชัดขึ้นจากภาพข่าวต่างๆ ที่เกิดจากผลของการแพร่ระบาดของโควิด 19

ระบบสวัสดิการสังคมประกอบด้วย 4 เสาหลักของระบบสวัสดิการสังคม ได้แก่

เสาหลักที่ 1 การบริการสังคม (Social Service) เป็นการจัดสวัสดิการสังคมโดยรัฐ ในการจัดบริการสวัสดิการสังคมขั้นพื้นฐานแก่ประชาชนให้ได้รับการบริการอย่างเท่าเทียมกัน เช่น รักษาพยาบาลฟรี เบี้ยยังชีพผู้สูงอายุ

เสาหลักที่ 2 การประกันสังคม (Social Insurance) เป็นการจัดสวัสดิการสังคมโดยภาครัฐเพื่อสร้างหลักประกันให้แก่กลุ่มผู้ใช้แรงงานหรือผู้มีรายได้ โดยผู้รับบริการจะต้องร่วมจ่ายเงินสมทบจึงจะได้รับบริการ เช่น กองทุนสำรองเลี้ยงชีพ ประกันสังคมภาคบังคับ (มาตรา 33) และภาคสมัครใจ (มาตรา 40) กองทุนการออมแห่งชาติ เป็นต้น

เสาหลักที่ 3การช่วยเหลือทางสังคม (Social Assistance) เป็นการจัดสวัสดิการสังคมโดยรัฐ ในการให้การสงเคราะห์ช่วยเหลือในลักษณะต่างๆ กับกลุ่มเป้าหมาย ได้แก่ กลุ่มเด็กและเยาวชน สตรี คนพิการ ผู้สูงอายุ ผู้ด้อยโอกาส และกลุ่มผู้มีปัญหาความเดือดร้อน โดยผู้รับบริการจะต้องผ่านเกณฑ์การตรวจสอบสิทธิ์ (Means_Test) ก่อน จึงจะมีสิทธิได้รับการช่วยเหลือ

เสาหลักที่ 4 การส่งเสริมบหุ้นส่วนทางสังคม (Social Promotion) เป็นการส่งเสริมสนับสนุนให้ภาคส่วนต่างๆ เข้ามามีส่วนร่วมในการจัดสวัสดิการสังคมเพื่อทำให้สวัสดิการสังคมทำงานได้ดียิ่งขึ้น เช่น การส่งเสริมความรับผิดชอบต่อสังคม การสนับสนุนกองทุนส่งเสริมการจัดสวัสดิการสังคม

ข้อเสียของระบบประกันสังคมของประเทศไทยยังไม่ครอบคลุมแรงงานนอกระบบ ซึ่งเป็นประชากรวัยแรงงานที่มีสัดส่วนที่สูง จะเห็นได้ว่าเสาหลักที่ 2 เรื่องการประกันสังคมนั้นถือว่าเป็นการสร้างหลักประกันให้แก่กลุ่มผู้ใช้แรงงานนอกระบบตามความสมัครใจในมาตรา 40 ที่มีเงื่อนไขว่าต้องเป็นผู้ประกอบอาชีพอิสระหรือแรงงานนอกระบบ ไม่ได้เป็นลูกจ้างในบริษัทเอกชนตามมาตรา 33 และไม่เคยสมัครเป็นผู้ประกันตนในมาตรา 39 มีอายุไม่ต่ำกว่า 15 ปี แต่ไม่เกิน 65 ปี (มีผลบังคับใช้ตั้งแต่ 24 มิถุนายน 63) การจ่ายสมทบตามมาตรา 40 แบ่งเป็น 3 กรณี ดังนี้

- กรณี 1 ผู้ประกันตนจ่ายสมทบ 70 บาท รัฐจ่ายสมทบ 30 บาท รวมเป็นจ่ายสมทบ 100 บาท ซึ่งรับสิทธิประโยชน์พื้นฐานคุ้มครอง 3 กรณี คือ เงินทดแทนการขาดรายได้เมื่อเจ็บป่วย เงินทดแทนการขาดรายได้เมื่อทุพพลภาพ และเงินค่าทำศพกรณีเสียชีวิต

- กรณี 2 ผู้ประกันตนจ่ายสมทบ 100 บาท รัฐจ่ายสมทบ 50 บาท รวมเป็นเงินสมทบ 150 บาท ได้รับสิทธิประโยชน์พื้นฐานคุ้มครอง 4 กรณี คือ เงินทดแทนการขาดรายได้เมื่อเจ็บป่วย เงินทดแทนการขาดรายได้เมื่อทุพพลภาพ เงินค่าทำศพ และเงินบำเหน็จชราภาพ

- กรณี 3 เป็นตัวเลือกที่เพิ่มเข้ามาใหม่ เพื่อเพิ่มสิทธิประโยชน์ให้แรงงานนอกระบบ ใกล้เคียงกับแรงงานในระบบมากขึ้น โดยให้ผู้ประกันตนจ่าย 300 บาท รัฐจ่ายสมทบ 150 บาท รวมเป็นเงินสมทบ 450 บาท ได้รับสิทธิประโยชน์พื้นฐานคุ้มครอง 5 กรณี คือ เงินทดแทนการขาดรายได้เมื่อเจ็บป่วย เงินทดแทนการขาดรายได้เมื่อทุพพลภาพ เงินค่าทำศพ เงินบำเหน็จชราภาพ และเงินสงเคราะห์บุตร

โดยสรุปเปรียบเทียบสิทธิประโยชน์ตามมาตรา 40 ได้ดังนี้

| สิทธิประโยชน์ที่ได้รับ | 70 บาท/เดือน | 100 บาท/เดือน | 300 บาท/เดือน |

| เจ็บป่วย | √ | √ | √ |

| ทุพพลภาพ | √ | √ | √ |

| ตาย | √ | √ | √ |

| ชราภาพ | × | √ | √ |

| สงเคราะห์บุตร | × | × | √ |

ที่มา : สำนักงานประกันสังคม

กรณีเจ็บป่วย

- เงินทดแทนการขาดรายได้เมื่อเจ็บป่วยและนอนโรงพยาบาลได้รับ 300 บาท/วัน

- ได้เพิ่มสิทธิประโยชน์กรณีถ้าไม่ได้นอนพักรักษาตัวในโรงพยาบาล (ผู้ป่วยนอก) แต่มีใบรับรองแพทย์สั่งให้หยุดงานตั้งแต่ 3 วันขึ้นไป จะได้รับเงินชดเชยวันละ 200 บาท

- สำหรับกรณีผู้ป่วยในและผู้ป่วยนอกรวมกันไม่เกิน 30 วันต่อปี และกรณีแพทย์สั่งให้หยุดพักไม่เกิน 3 วัน จะได้ครั้งละ 50 บาท ไม่เกิน 3 ครั้งต่อปี

กรณีทุพพลภาพ

- จ่ายเงินสมทบมาแล้ว 6 เดือนใน 10 เดือน ก่อนเดือนทุพพลภาพ ได้รับ 500 บาท

- จ่ายเงินสมทบมาแล้ว 12 เดือนใน 20 เดือน ก่อนเดือนทุพพลภาพ ได้รับ 650 บาท

- จ่ายเงินสมทบมาแล้ว 24 เดือนใน 40 เดือน ก่อนเดือนทุพพลภาพ ได้รับ 800 บาท

- จ่ายเงินสมทบมาแล้ว 36 เดือนใน 60 เดือน ก่อนเดือนทุพพลภาพ ได้รับ 1,000 บาท

- ทางเลือก 1 และ 2 ได้รับค่าทำศพ 20,000 บาท ทางเลือก 3 ได้รับ 40,000บาท

กรณีเสียชีวิต

- กรณีเสียชีวิตระหว่างทุพพลภาพ ได้รับเงินค่าทำศพ จำนวน 40,000 บาท (เมื่อจ่ายเงินสมทบมาแล้ว 6 เดือน ภายใน 12 เดือนก่อนเดือนที่ตาย ยกเว้นกรณีเสียชีวิตเพราะอุบัติเหตุ ต้องจ่ายเงินสมทบมาแล้ว 1 เดือน ภายใน 6 เดือนก่อนเดือนที่ตาย)

สงเคราะห์บุตร

- ได้รับเงินสงเคราะห์บุตร 200 บาท/เดือน ต่อบุตร 1 คน ตั้งแต่แรกเกิด จนถึงอายุไม่กิน 6 ปีบริบูรณ์ โดยต้องจ่ายเงินสมทบครบตามเงื่อนไข 24 เดือน ภายใน 36 เดือน ทั้งนี้ สามารถใช้สิทธิ์ได้คราวละไม่เกิน 2 คน เช่น หากบุตรคนแรกอายุครบ 6 ปีแล้ว สามารถนำบุตรคนที่ 3 รับเงินสงเคราะห์บุตรแทนได้จนครบอายุ 6 ปี

บำเหน็จชราภาพ

- ได้รับเงินบำเหน็จชราภาพ ซึ่งจะได้รับเมื่ออายุครบ 60 ปีบริบูรณ์ และลาออกจากการเป็นผู้ประกันตน และได้รับเงินบำเหน็จที่สะสมไว้เดือนละ 150 บาทพร้อมดอกผล โดยสามารถจ่ายเงินสมทบเพิ่มเติมได้ไม่เกิน 1,000 บาท/เดือน อีกทั้ง เมื่อจ่ายครบ 180 เดือน รับเงินก้อนอีก 10,000 บาท

ปัจจุบันประเทศไทยมีกำลังแรงงานอยู่ทั้งหมด 37 ล้านคน แบ่งเป็นแรงงานในระบบประกันสังคมตามมาตรา 33 และมาตรา 39 จำนวน 13.33 ล้านคน และแรงงานในระบบตามมาตรา 40 จำนวน 3.24 ล้านคน ส่วนที่เหลือเป็นแรงงานนอกระบบประกันสังคมจำนวน 20.43 ล้านคน แรงงานนอกระบบเป็นกลุ่มที่ได้รับผลกระทบจากแพร่ระบาดของโควิด 19 ค่อนข้างมาก รัฐบาลอาจปรับเปลี่ยนแนวคิดและแนวทางในการจัดระบบสวัสดิการเป็นแบบประกันสังคมถ้วนหน้า เนื่องจากปัจจุบันระบบสวัสดิการสังคมถ้วนหน้ารองรับเพียงสิทธิรักษาพยาบาล ยังขาดด้านความทั่วถึงของสวัสดิการพื้นฐานในมิติอื่น ๆ แต่หากจะนำแรงงานนอกระบบทั้งหมดเหล่านี้มาคำนวนเงินสมทบ อาจมีภาระทางการคลังที่สูงเกินไป ดังนั้นหลักการเบื้องต้นจึงได้มีการคำนวณสัดส่วนแรงงานนอกระบบที่มีรายได้สูงออกร้อย 10 และกลุ่มอาชีพที่มีรายได้เกิน 15, 000 บาท เนื่องจากคาดว่าเป็นกลุ่มที่มีความสามารถในการจ่ายเงินเข้าระบบประกันสังคมหรือซื้อประกันชีวิตแบบบำนาญได้เอง ทำให้คงเหลือแรงงานนอกระบบที่ไม่มีความสามารถในการจ่ายเงินเข้าระบบประกันสังคมได้ จำนวน 17.62 ล้านคน (ตามรูปที่ 1)

รูปที่ 1: กำลังแรงงานไทย

ที่มา : สำนักงานสถิติแห่งชาติ

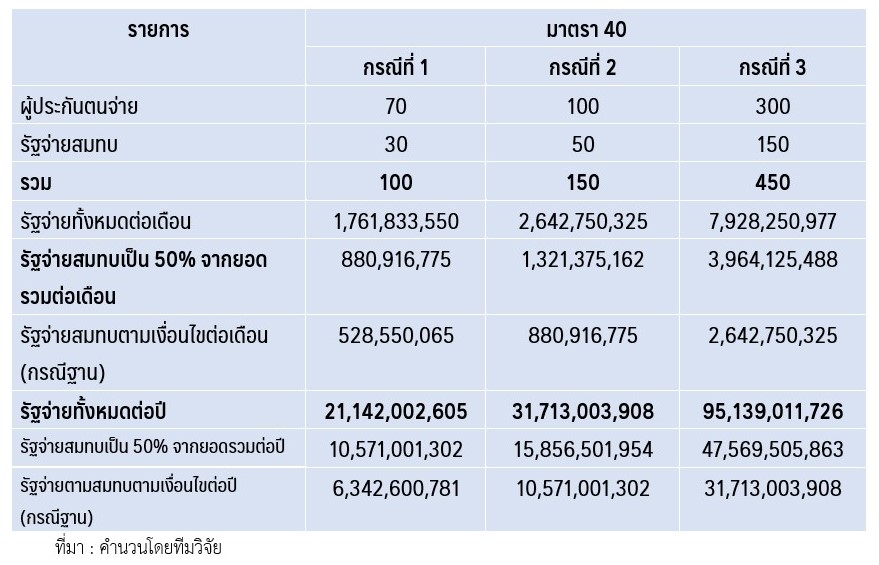

จากจำนวนแรงงานนอกระบบ 17.62 ล้านคน ที่ไม่สามารถจ่ายเงินสมทบเข้าประกันสังคมได้ หากภาครัฐต้องมีการจัดสวัสดิการประกันสังคมแบบถ้วนหน้า จะสามารถประมาณการรายจ่ายของรัฐหากเพิ่มเงินสมทบ ตามกรณีต่างๆ ได้ตามตารางที่ 1 ซึ่งหากภาครัฐเลือกการจ่ายสมทบตามกรณีที่ 3 ซึ่งมีสิทธิประโยชน์มากที่สุดและมีเงื่อนไขการจ่ายมากที่สุด 450 บาท (ผู้ประกันตนจ่าย 300 บาท รัฐสมทบ 150 บาท) รัฐบาลจะมีภาระการจ่ายเงิ้นทั้งหมด 95,139 หมื่นล้านบาทต่อปี แบ่งเป็นรัฐจ่ายตามสมทบตามเงื่อนไขจำนวน 31,713 หมื่นล้านบาทต่อปี

ตารางที่ 1: ประมาณการรายจ่ายของรัฐหากเพิ่มเงินสมทบ

อย่างไรก็ตามการประมาณภาระการคลังตามกรณีต่างๆ ดังกล่าวข้างต้นเป็นเพียงการประมาณการเบื้องต้นในปีแรกที่เริ่มสมทบเท่านั้น หากภาครัฐมีแนวโน้มที่จะจัดให้มีระบบประกันสังคมถ้วนหน้า ต้องมีการศึกษาในรายละเอียดมากขึ้น เช่น ความเต็มใจจ่ายสำหรับประกันสังคม (Willingness to pay) ความต้องการผลตอบแทนจากประกันสังคม (Benefits) และความสามารถในการเข้าถึง (Accessibility) นอกจากนี้ต้องมีการประมาณการภาระทางคลังของภาครัฐที่จะขึ้นในอนาคตอีกด้วย

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

โดย คณะวิจัย TDRI

8 มกราคม 2564