คณะผู้วิจัยได้อาศัยข้อมูลสถานะของสินเชื่อเพื่อสะท้อนถึงความเปราะบางของเศรษฐกิจสำหรับผู้กู้และธุรกิจ โดยอาศัยข้อมูลของธนาคารแห่งประเทศไทยในการวิเคราะห์

ในการประเมินครั้งนี้ คณะผู้วิจัยได้เลือกใช้ข้อมูลสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ หรือ Special Mentioned Loan มาทำการวิเคราะห์ ซึ่งโดยนิยามแล้วจะหมายถึง มูลหนี้ที่คงค้างชำระเป็นเวลาน้อยกว่า 3 เดือน นอกเหนือจากหนี้ในกลุ่มนี้แล้ว กลุ่มสถานะหนี้ประเภทหนึ่งที่ทางวิชาการให้ความสนใจก็คือ หนี้สงสัยจะสูญ หรือ Non-Performing Loan หรือ มูลหนี้ที่คงค้างชำระเป็นเวลามากกว่า 3 เดือน ซึ่งในกรณีทั่วไปแล้วนั้น สถานะหนี้สงสัยจะสูญมักจะเป็นดัชนีที่สะท้อนสถานการณ์วิกฤติของผู้กู้และของภาคธุรกิจได้ดีกว่า แต่ในสถานการณ์โควิด-19 ซึ่งทำให้ธนาคารแห่งประเทศไทยรวมทั้งธนาคารพาณิชย์ได้ออกมาตรการเข้ามาช่วยเหลือลูกหนี้ ไม่ว่าจะเป็นการลดหนี้ การยืดเวลาชำระหนี้ หรือการปรับโครงสร้างหนี้ ต่างก็ทำให้สัดส่วนหนี้สงสัยจะสูญอาจจะไม่สามารถสะท้อนสถานการณ์ได้ดี จึงเป็นเหตุผลที่คณะผู้วิจัยได้เลือกใช้ข้อมูลสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ มาใช้ในการประเมินสถานการณ์แทน เพราะเป็นดัชนีที่ไม่ได้รับผลกระทบโดยตรงจากมาตรการต่างๆ ดังกล่าว

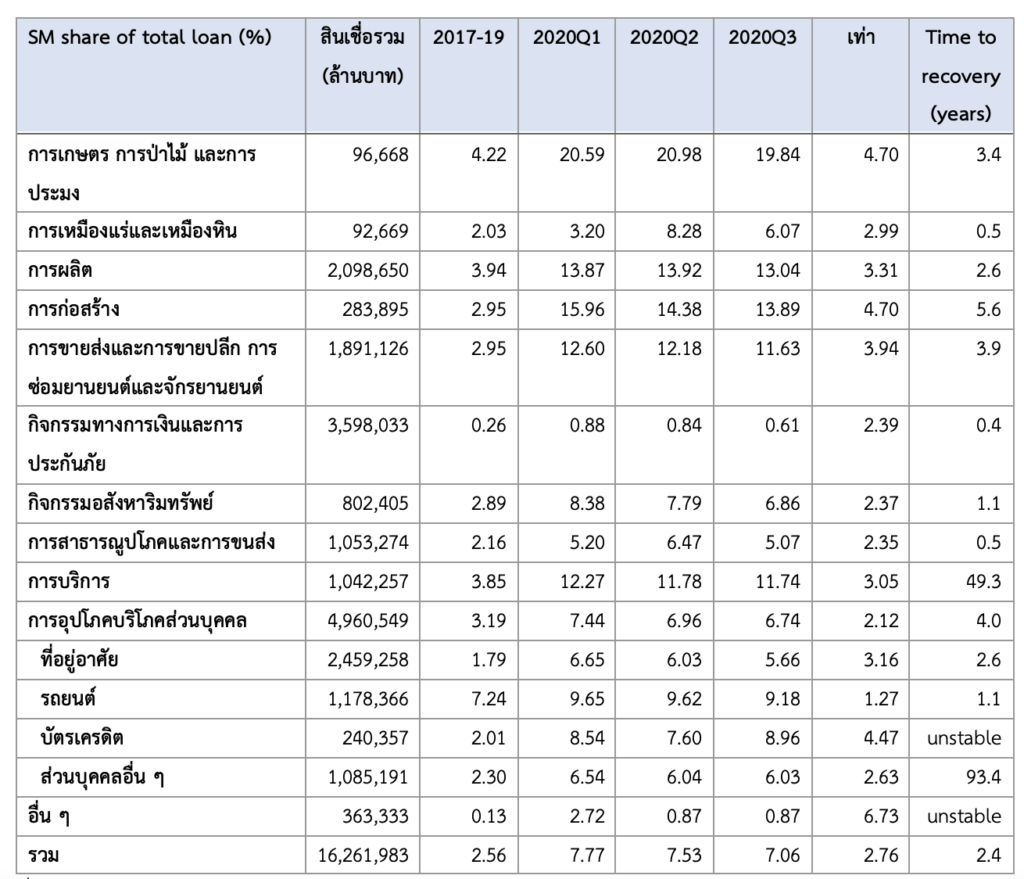

การประเมินได้จำแนกกิจกรรมทางเศรษฐกิจออกเป็น 10 กิจกรรมสำหรับภาคธุรกิจ ได้แก่ 1. ภาคเกษตร การป่าไม้และการประมง 2. การเหมืองแร่และเหมืองหิน 3. การผลิต 4. การก่อสร้าง 5. การขายส่งและการขายปลีก การซ่อมมยานยนต์และจักรยานยนต์ 6. กิจกรรมทางการเงินและการประกันภัย 7. กิจกรรมอสังหาริมทรัพย์ 8. การสาธารณูปโภคและการขนส่ง 9. การบริหาร 10. อื่นๆ ในขณะที่สินเชื่อสำหรับประชาชน หรือ ผู้กู้ จะแบ่งออกเป็น 4 กิจกรรมที่สำคัญ คือ 1. ที่อยู่อาศัย 2. รถยนต์ 3. บัตรเครดิต 4. ส่วนบุคคลอื่นๆ

การเปรียบเทียบจะพิจารณา ระดับสัดส่วนของหนี้ที่ถูกกล่าวถึงเป็นพิเศษในสถานการณ์ปกติ ซึ่งประเมินโดยค่าเฉลี่ยอย่างง่ายของข้อมูลในแต่ละกิจกรรมในระหว่างปี 2017-2019 จากนั้นจะทำการพิจารณาสถานการณ์ปัจจุบัน หรือ ข้อมูลไตรมาสที่ 3 ของปี 2020 ว่าสัดส่วนหนี้อยู่สูงกว่าสถานการณ์ปกติมากน้อยเพียงใด (ซึ่งแสดงโดยสดมภ์ที่ระบุว่า “เท่า” หรือ จำนวนเท่าที่สูงกว่าสถานการณ์ปกติ) ท้ายที่สุด คณะผู้วิจัยจะประเมินระยะเวลาในการกลับเข้าสู่สภาวะปกติ โดยพิจารณาการลดลงของสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษในระหว่างไตรมาสที่ 2 และ 3 เพื่อสะท้อนการปรับตัวจากจุดต่ำสุดในไตรมาสที่ 2 แล้วนำมาเปรียบเทียบประเมินอย่างง่ายว่า ถ้าการลดลงเกิดขึ้นในอัตราดังกล่าวแล้ว ระยะเวลาที่ใช้ในการปรับตัวจะต้องใช้เวลานานเท่าใด การประเมินจะสะท้อนปัญหาที่รุนแรง หากสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษไตรมาสที่ 3 ของปี 2020มีสัดส่วนที่สูงกว่าค่าสัดส่วนในปีที่ปกติมาก และระยะเวลาที่ต้องใช้ในการกลับสู่สถานการณ์ปกติใช้ระยะเวลาที่ยาวนาน หรือยังไม่มีแนวโน้มจะกลับเข้าสู่สถานการณ์ปกติเลย

ผลการประเมินพบว่า กลุ่มธุรกิจที่ได้รับผลกระทบอย่างมาก หรือเปราะบางเป็นพิเศษ ได้แก่ กลุ่มธุรกิจก่อสร้างที่มีสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ สูงกว่าสถานการณ์ปกติ 4.70 เท่า และใช้เวลา 5.6 ปีในการกลับคืนสู่สภาพปกติ กลุ่มธุรกิจภาคบริการ (ซึ่งส่วนที่น่ากังวลใจ คือ ภาคธุรกิจที่เกี่ยวเนื่องกับภาคท่องเที่ยว) พบว่าสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ สูงกว่าสถานการณ์ปกติ 3.05 เท่า และใช้เวลา 49.3 ปีในการกลับคืนสู่สภาพปกติ สำหรับบุคคลธรรมดา พบว่าหนี้ที่น่ากังวลใจ คือ หนี้บัตรเครดิต เนื่องจากสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ สูงกว่าสถานการณ์ปกติ 4.47 เท่า และข้อมูลไตรมาสที่ 2 และ 3 สะท้อนว่าหนี้ยังไม่มีแนวโน้มที่จะกลับคืนสู่สภาวะปกติ และสินเชื่อส่วนบุคคลอื่นๆ (เช่น สินเชื่อเพื่อการศึกษา ซึ่งสัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ สูงกว่าสถานการณ์ปกติ 2.63 เท่า และใช้เวลา 93.4 ปีในการกลับคืนสู่สภาพปกติ

ท้ายที่สุด กิจกรรมของธุรกิจในหมวดอื่นๆ อาจจะมีตัวเลขหนี้ที่เพิ่มสูงขึ้นหลายเท่ามาก และแนวโน้มการก่อหนี้ยังไม่ฟื้นคืนกลับสู่สภาวะปกติ แต่เนื่องจากขนาดของสินเชื่อในกลุ่มดังกล่าวอาจจะมีไม่มากนัก จึงไม่เป็นความเปราะบางในเชิงระบบ

ตารางที่ 1: สัดส่วนหนี้ที่ถูกกล่าวถึงเป็นพิเศษ (SM) จำแนกตามประเภทธุรกิจ

ที่มา: ข้อมูลจากธนาคารแห่งประเทศไทย

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

โดย ทีมวิจัย TDRI

14 กุมภาพันธ์ 2564