บทความฉบับนี้มีวัตถุประสงค์เพื่อ

1) เพื่อศึกษาลักษณะทางประชากรศาสตร์ที่ส่งผลต่อพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19)

2) เพื่อศึกษาทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19)

ผู้วิจัยได้ทำการศึกษาจากกลุ่มตัวอย่าง ซึ่งเป็นเป็นประชากรในเขตกรุงเทพมหานครและปริมณฑล จำนวน 400 คน เครื่องมือที่ใช้ในการวิจัยได้แก่ แบบสอบถาม สถิติที่ใช้คือ ค่าสถิติร้อยละ ค่าเฉลี่ย ส่วนเบี่ยงเบนมาตรฐาน การวิเคราะห์ข้อมูลเชิงอนุมาน และการวิเคราะห์ความสัมพันธ์โดยใช้สัมประสิทธิ์สหสัมพันธ์ของ Pearson Product Moment Correlation Coefficient

ผลการวิจัยสรุปได้ว่า ทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ท-โฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19) พบว่าประชากรส่วนใหญ่เป็นนักศึกษาเพศหญิง อายุ 18 ปี – 25 ปี ระดับการศึกษาปริญญาตรี อาชีพนักเรียน/นิสิต/นักศึกษา รายได้เฉลี่ยต่อเดือนอยู่ที่ 5,000 – 10,000 บาท และพักอาศัยอยู่ที่กรุงเทพมหานคร ต่อมาพบว่ามีประชากรส่วนใหญ่รู้จักการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ท-โฟนผ่านโฆษณาผ่านโซเชียลมีเดีย เช่น Facebook, Twitter หรือ Tiktok เป็นต้น โดยใช้บริการของธนาคารไทยพาณิชย์ (EASY APP) มากที่สุด ใช้บริการ 1 – 3 ครั้ง/วัน ซึ่งประเภทของการทำธุรกรรมที่ใช้บริการมากที่สุดก็คือ การโอนเงินระหว่างบัญชีตนเองและบัญชีผู้อื่น และเหตุผลที่เลือกใช้บริการก็คือ สะดวก รวดเร็ว ทันสมัย ในด้านของการวิเคราะห์ข้อมูลเกี่ยวกับทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑลในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) พบว่ามีประชากรส่วนใหญ่มีทัศนคติการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนใน “ด้านความเชื่อมั่นในระบบ” และประชากรส่วนใหญ่มีพฤติกรรมในใช้การบริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน เพราะสะดวก รวดเร็ว และง่ายต่อการใช้งาน

คำสำคัญ : ทัศนคติและพฤติกรรม, บริการธุรกรรมทางการเงินออนไลน์, สมาร์ทโฟน

บทนำ

ในอดีตถ้ากล่าวถึงการทำธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน จะมีความสะดวกสบาย รวดเร็ว แต่หลายคนเชื่อว่าการทำธุรกรรมทางการเงินผ่านสมาร์ทโฟนมีความเสี่ยง เพราะอาจถูกโจรกรรมข้อมูลส่วนตัวได้ง่าย หากมีบุคคลอื่นนำสมาร์ทโฟนไปใช้ทำธุรกรรมทางการเงินอาจสูญเงินในบัญชีที่ผูกไว้ทั้งหมด Celent (2013) อ้างใน เสาวนิต อุดมเวชสกุล (2557) แต่ในปัจจุบันการทำธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ดูเหมือนจะเป็นเทรนด์ใหม่ที่ตอบโจทย์ผู้ใช้บริการในยุคปัจจุบันได้ดีที่สุด และผู้ให้บริการทางการเงินเองก็ตื่นตัวและตอบสนองความต้องการในการทำธุรกรรมทางการเงินออนไลน์กันมากขึ้นเช่นกัน เรียกได้ว่าได้กลายมาเป็น New Normal ไปแล้ว (Donlaya C. , 2563)

ไวรัสโคโรนา (Coronaviruses) ทำให้เกิดการเจ็บป่วยได้ทั้งในสัตว์และมนุษย์ ไวรัสโคโรนาที่มีการระบาดในปัจจุบัน มีการระบาดเริ่มขึ้นใน เดือนธันวาคม พ.ศ. 2562 ที่เมืองอู่ฮั่น ประเทศจีน ส่งผลกระทบต่อหลายประเทศทั่วโลก การติดต่อของไวรัสโคโรนา 2019 เกิดจากการแพร่กระจายของหยดหรือละอองขนาดเล็ก (droplets) เมื่อไอ จามหรือการพูดคุย เมื่อมีการหายใจเอาละอองเหล่านี้เข้าไปจะทำให้เกิดการติดเชื้อขึ้น หยดหรือละอองเหล่านี้สามารถตกลงบนวัตถุและพื้นผิว เช่น โต๊ะ ลูกบิด ประตู และราวจับ เป็นต้น เมื่อมีการสัมผัสกับวัตถุหรือพื้นผิวดังกล่าวแล้วไปสัมผัส ดวงตา จมูกหรือปากอาจทำให้ได้รับเชื้อได้ การอยู่ห่างจากผู้อื่นอย่างน้อย 1 เมตร (3 ฟุต) ล้างมือให้สะอาดด้วยสบู่เป็นประจำหรือทำความสะอาดด้วยแอลกอฮอล์ล้างมือเป็นสิ่งที่จำเป็นต่อการป้องกันการติดเชื้อไวรัสโคโรนา 2019 (WHO, 2020)

การแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ทำให้ผู้บริโภคปรับตัวสู่โลกดิจิทัลมากขึ้น เช่น การซื้อสินค้าชำระเงินออนไลน์ และวิถีการใช้ชีวิตของคนตลอดจนการทำธุรกิจต้องปรับเปลี่ยนอย่างมหาศาล ซึ่งเป็นผลพวงของมาตรการเว้นระยะห่างทางสังคม หรือ Social Distancing ทำให้หลายธุรกิจปรับโมเดลคิดบริการใหม่ ตอบโจทย์วิถีชีวิตประจำวันของผู้บริโภคที่เปลี่ยนไป

ในปัจจุบันการใช้บริการธุรกรรมทางการเงินออนไลน์ของคนไทยยังจำกัดอยู่ในบางกลุ่ม แต่ปฏิเสธไม่ได้ว่า COVID – 19 เป็นหนึ่งในปัจจัยสำคัญที่กระตุ้นให้หันมาใช้บริการธุรกรรมทางการเงินออนไลน์มากขึ้น ส่วนหนึ่งเป็นเพราะความกังวลในการสัมผัสเงินสด เทรนด์นี้ได้เกิดขึ้นทั่วโลกสะท้อนจากสถิติการค้นหาคำที่เกี่ยวข้องกับ “เงินสดและโควิด” ซึ่งผู้เขียนจัดทำขึ้นโดยอ้างอิงงานศึกษาของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) พบว่า การค้นหาเพิ่มสูงขึ้นในเดือน มี.ค. – เม.ย. 63 เพราะเป็นช่วงที่มีการแพร่ระบาดสูงสุด และที่น่าสนใจคือ สถิติการค้นหาสอดคล้องไปกับสถานการณ์ในแต่ละประเทศ (ชาครีย์ อักษรถึง , 2563) มาตรการล็อกดาวน์ทำให้หลายธุรกิจโดยเฉพาะที่เกี่ยวข้องกับการท่องเที่ยวได้รับผลกระทบ สะท้อนจากข้อมูลการใช้จ่ายผ่านบัตรอิเล็กทรอนิกส์ที่ปรับลดลง แต่ธุรกิจบางประเภทยังขยายตัวได้ เช่น ซุปเปอร์มาร์เก็ต สุขภาพและความงาม การตลาดทางตรง เรายังเห็นธุรกิจดาวรุ่งด้านขนส่งสินค้าที่เติบโตเร็วสอดรับไปกับการใช้จ่ายออนไลน์ ซึ่งมีนัยต่อเศรษฐกิจเพราะมีส่วนช่วยรองรับแรงงานที่ตกงานได้บางส่วน นับว่าเทรนด์เศรษฐกิจดิจิทัลโดยเฉพาะการขายออนไลน์เป็นโอกาสของธุรกิจไทยที่มาแรงและน่าจะยังได้รับความนิยมอย่างต่อเนื่อง เพราะเป็นช่องทางเข้าถึงความต้องการของผู้บริโภคได้โดยตรง ประกอบกับสามารถปรับใช้ได้ด้วยต้นทุนต่ำ (ธนพล กองพาลี , 2563)

จากการบทความข้างต้นดังกล่าว ผู้วิจัยความจำเป็นและความสนใจที่จะศึกษาวิจัยเรื่องทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของ COVID – 19 เพื่อนำข้อมูลไปพัฒนาการให้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนให้ง่ายต่อการใช้งาน สะดวกรวดเร็วขึ้น และนำข้อมูลไปใช้ในการผลิตสื่อประชาสัมพันธ์เพื่อเพิ่มฐานผู้บริโภคที่ใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ในรูปแบบที่เหมาะสม และมีประสิทธิภาพต่อไปในอนาคตเพื่อให้ผู้บริโภคเกิดความพึงพอใจสูงสุด

- วัตถุประสงค์ของการวิจัย

- เพื่อศึกษาลักษณะทางประชากรศาสตร์ที่ส่งผลต่อพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19)

- เพื่อศึกษาทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19)

- เพื่อศึกษาความสัมพันธ์ระหว่างทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19)

วิธีดำเนินวิจัย

รูปแบบรายงานวิจัยครั้งนี้เป็นการวิจัยเชิงปริมาณ (Quantitative Research) เป็นการวิจัยที่มุ่งหาข้อเท็จจริงและข้อสรุปเชิงปริมาณ เน้นการใช้ข้อมูลที่เป็นตัวเลขเป็นหลักฐานยืนยันความถูกต้องของข้อค้นพบ และข้อสรุปต่าง ๆ โดยมีการใช้เครื่องมือที่มีความเป็นปรนัยในการเก็บข้อมูล ได้แก่ แบบสอบถาม และนำข้อมูลมาวิเคราะห์ด้วยวิธีการทางสถิติด้วยโปรแกรมสำเร็จรูป SPSS

- ประชากรเป้าหมาย

ประชากรในการวิจัยครั้งนี้ เป็นประชากร ที่ใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนในเขตกรุงเทพมหานครและปริมณฑล ซึ่งไม่ทราบจำนวนที่แน่นอน

2. การเลือกสุ่มตัวอย่าง

กลุ่มตัวอย่างที่ใช้ในการวิจัยครั้งนี้ ได้แก่ ประชากรที่ใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนในเขตกรุงเทพมหานครและปริมณฑล ที่มีอายุระหว่าง 18 – 55 ปี คำนวณขนาดประชากรกลุ่มตัวอย่างที่ใช้ในการวิจัยโดยใช้ระดับความเชื่อมั่น 95% ค่าความผิดพลาดสูงสุดที่จะเกิดขึ้น 5% หรือ 0.05 ซึ่งจะใช้วิธีการสุ่มตัวอย่างโดยไม่คำนึงถึงความน่าจะเป็น และใช้การสุ่มตัวอย่างแบบตามสะดวก (กัลยา วานิชย์บัญชา. 2545 : 25 – 26) พบว่ากลุ่มตัวอย่างที่เหมาะสมที่สามารถนำมาอ้างอิงเป็นตัวแทนประชากรของกลุ่มเป้าหมายทั้งหมด เท่ากับ 385 คน เพื่อเป็นการป้องกันความผิดพลาดจากการตอบแบบสอบถามที่ไม่สมบูรณ์ของกลุ่มตัวอย่าง ทั้งนี้ผู้วิจัยจึงได้เพิ่มกลุ่มตัวอย่างอีกจำนวน 15 คน รวมเป็นจำนวนทั้งสิ้น 400 คน

3. เครื่องมือที่ใช้ในการวิจัย

เครื่องมือที่ใช้ในการรวบรวมข้อมูลเพื่อการวิจัย เป็นแบบสอบถามซึ่งกลุ่มตัวอย่างจะเป็นผู้กรอกแบบสอบถาม เพื่อทราบถึงทัศนคติที่มีผลต่อพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) โดยแบบสอบถามจะแบ่งออกเป็น 3 ส่วน ประกอบด้วย

ส่วนที่ 1 ข้อมูลลักษณะทางประชากรศาสตร์ที่ส่งผลต่อพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ได้แก่ เพศ, อายุ, ระดับการศึกษา, อาชีพ, รายได้เฉลี่ยต่อเดือน, แหล่งที่พักอาศัย, ช่องทางที่รู้จักบริการ, ธนาคารที่ใช้บริการ, จำนวนการใช้บริการเฉลี่ยครั้ง/วัน, ประเภทการใช้บริการ และเหตุผลที่เลือกใช้บริการ มีจำนวนทั้งหมด 11 ข้อ โดยให้ผู้ตอบแบบสอบถาม ตอบรายละเอียดที่เกี่ยวข้องกับตนเอง เป็นแบบสอบถามสำรวจรายการ (Check List)

ส่วนที่ 2 ข้อมูลเกี่ยวกับทัศนคติการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ได้แก่ ด้านคุณภาพของระบบ, ด้านการอำนวยความสะดวกของระบบ, ด้านความเชื่อมั่นในระบบ, ด้านความน่าเชื่อถือของระบบ และด้านภาพลักษณ์ของระบบ จำนวน 19 ข้อ

ส่วนที่ 3 ข้อมูลเกี่ยวกับพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) จำนวน 10 ข้อ

ส่วนที่ 2 และส่วนที่ 3 แบ่งระดับความคิดเห็นของทัศนคติและพฤติกรรมออกเป็น 5 ระดับ ดังนี้

ระดับความคิดเห็นตรงกับข้อความนั้นมากที่สุด ให้น้ำหนักคะแนนเป็น 5

ระดับความคิดเห็นตรงกับข้อความนั้นมาก ให้น้ำหนักคะแนนเป็น 4

ระดับความคิดเห็นตรงกับข้อความนั้นปานกลาง ให้น้ำหนักคะแนนเป็น 3

ระดับความคิดเห็นไม่ตรงกับข้อความนั้น ให้น้ำหนักคะแนนเป็น 2

ระดับความคิดเห็นไม่ตรงกับข้อความนั้นมากที่สุด ให้น้ำหนักคะแนนเป็น 1

วิธีการแปลผลแบบสอบถามส่วนนี้ ใช้ค่าเฉลี่ยในแต่ละระดับขั้นโดยใช้สถิติพื้นฐาน คือ การหาค่าพิสัย (ค่ามากสุด – ค่าน้อยสุด) และการใช้สูตรการคำนวนหาความกว้างของอันตรภาคชั้น ดังนี้

ค่าอันตรภาค = ค่าสูงสุด – ค่าต่ำสุด ∕ จำนวนชั้นที่ต้องการ

= 5 – 1 ∕ 5 = 0.8

ดังนั้น ส่วนที่ 2 และส่วนที่ 3 สามารถกำหนดเกณฑ์เฉลี่ยระดับความคิดเห็นของทัศนคติและพฤติกรรมได้ ดังนี้

ค่าเฉลี่ย 4.21 – 5.00 หมายถึง มีระดับความเห็นด้วยมากที่สุด

ค่าเฉลี่ย 3.41 – 4.20 หมายถึง มีระดับความเห็นด้วยมาก

ค่าเฉลี่ย 2.61 – 3.40 หมายถึง มีระดับความเห็นด้วยปานกลาง

ค่าเฉลี่ย 1.81 – 2.60 หมายถึง มีระดับความเห็นด้วยน้อย

ค่าเฉลี่ย 1.00 – 1.80 หมายถึง มีระดับความเห็นด้วยน้อยที่สุด

4. การเก็บรวบรวมข้อมูล

การวิจัยเรื่องนี้ มุ่งศึกษาทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) โดยมีแหล่งข้อมูลดังนี้

- แหล่งข้อมูลปฐมภูมิ (Primary Data) ได้จากการใช้แบบสอบถามเก็บข้อมูลจากกลุ่มตัวอย่าง จำนวน 400 คน

- แหล่งข้อมูลทุติยภูมิ (Secondary Data) ได้จากการศึกษาค้นคว้าจากข้อมูลที่มีผู้รวบรวมไว้ทั้งหน่วยงานของรัฐและเอกชน ได้แก่ หนังสือทางวิชาการ บทความ วิทยานิพนธ์ และรายงานวิจัยที่เกี่ยวข้อง

5. การวิเคราะห์ข้อมูล

การวิจัยครั้งนี้ ผู้วิจัยนำข้อมูลไปวิเคราะห์ทางสถิติเพื่อตรวจสอบสมมติฐานโดยมีรายละเอียดดังนี้

- วิเคราะห์หาความเชื่อมั่นของแบบสอบถาม โดยคำนวณหาค่าสัมประสิทธิ์อัลฟา (Alpha – Coefficient) ตามวิธีของ Cronbach’s Alpha Coefficient

- วิเคราะห์ข้อมูลทั่วไปของกลุ่มตัวอย่าง โดยใช้สถิติพรรณนาได้แก่ การแจกแจงความถี่ และค่าร้อยละ (Frequency and Percentage)

- วิเคราะห์ข้อมูลทัศนคติ โดยใช้สถิติพรรณนา (Descriptive Statistics) ได้แก่ ค่าเฉลี่ย ร้อยละ และส่วนเบี่ยงเบนมาตรฐาน

- การวิเคราะห์ข้อมูลเชิงอนุมาน เพื่อใช้ในการทดสอบสมมติฐานโดยใช้สถิติการทดสอบ การทดสอบ T แบบสองหาง การทดสอบ T อิสระ

- วิเคราะห์ความสัมพันธ์ระหว่างทัศนคติและพฤติกรรม โดยใช้สัมประสิทธิ์สหสัมพันธ์ของ Pearson Product Moment Correlation Coefficient

ผลการวิจัย

- ผลการวิเคราะห์การศึกษาลักษณะทางประชากรศาสตร์ที่ส่งผลต่อพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19)

จากผู้ตอบแบบสอบถามจำนวน 400 คน พบว่าส่วนใหญ่เป็นเพศเป็นเพศหญิง จำนวน 332 คน คิดเป็นร้อยละ 83.0 และเพศชาย จำนวน 68 คน คิดเป็นร้อยละ 17.0 มีอายุมากที่สุด ได้แก่ 18 ปี – 25 ปี จำนวน 293 คน ระดับการศึกษาปริญญาตรี จำนวน 299 คน คิดเป็นร้อยละ 74.8 ประกอบอาชีพนักเรียน/นิสิต/นักศึกษา จำนวน 282 คน คิดเป็นร้อยละ 70.5 มีรายได้เฉลี่ยต่อเดือนอยู่ที่ 5,000 – 10,000 บาท จำนวน 128 คน คิดเป็นร้อยละ 32.0 และพักอาศัยอยู่ที่กรุงเทพมหานคร จำนวน 235 คน คิดเป็นร้อยละ 58.8 ถัดมารู้จักการใช้บริการผ่านสมาร์ทโฟนผ่านโฆษณาผ่านโซเชียลมีเดีย เช่น Facebook, Twitter หรือ Tiktok เป็นต้น จำนวน 149 คน คิดเป็นร้อยละ 37.3 ใช้บริการของธนาคารไทยพาณิชย์ (EASY APP) จำนวน 240 คน คิดเป็นร้อยละ 28.9 ความถี่ 1-3 ครั้ง/วัน จำนวน 143 คน คิดเป็นร้อยละ 35.8 ส่วนใหญ่ใช้บริการธุรกรรมประเภทการโอนเงินระหว่างบัญชีตนเองและบัญชีผู้อื่น จำนวน 354 คน คิดเป็นร้อยละ 39.5 เลือกใช้บริการเพราะว่าสะดวก รวดเร็ว ทันสมัย จำนวน 393 คน คิดเป็นร้อยละ 32.0

2. ผลการวิเคราะห์การศึกษาทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19)

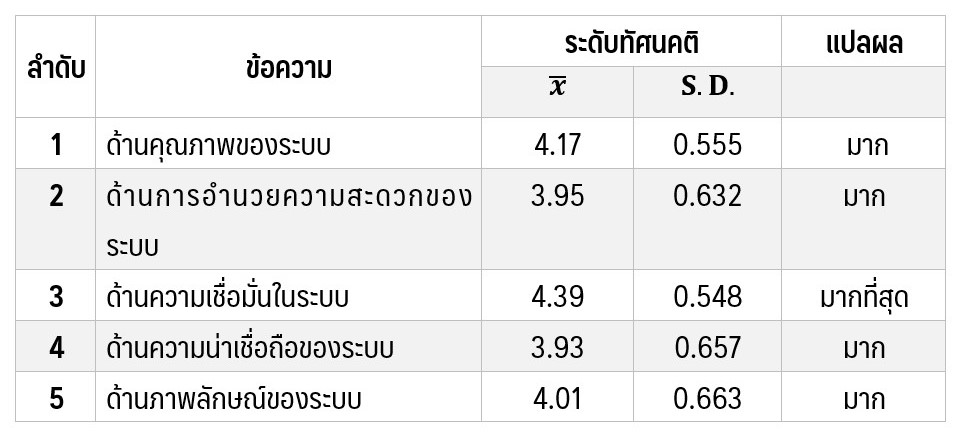

ตารางที่ 1 ค่าเฉลี่ย และส่วนเบี่ยงเบนมาตรฐาน ข้อมูลเกี่ยวกับทัศนคติการใช้บริการในภาพรวม

จากตารางที่ 1 พบว่าประชากรมีทัศนคติการใช้บริการ โดยมีทัศนคติระดับเห็นด้วยมากที่สุด ได้แก่ ด้านความเชื่อมั่นในระบบ (X-Bar= 4.39) และ ด้านคุณภาพของระบบ (X-Bar= 4.17)

เห็นด้วยมาก ได้แก่ ด้านภาพลักษณ์ของระบบ (X-Bar= 4.01), ด้านการอำนวยความสะดวกของระบบ

(X-Bar= 3.95) และด้านความน่าเชื่อถือของระบบ (X-Bar= 3.93)

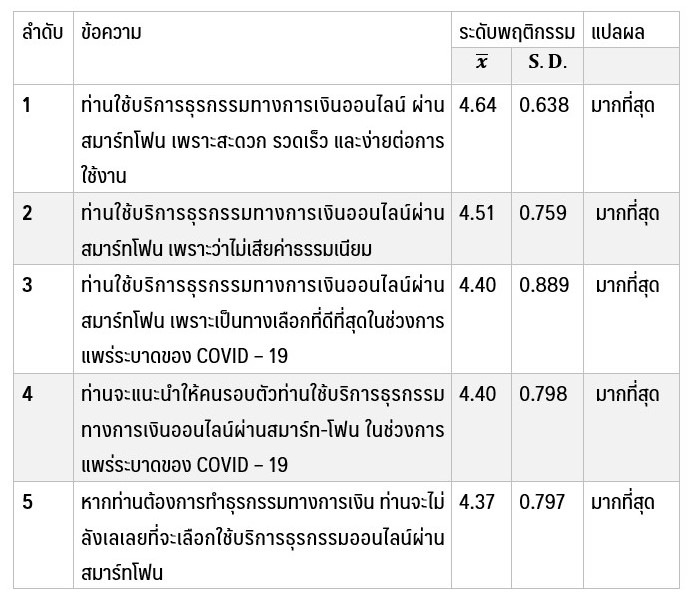

ตารางที่ 2 ค่าเฉลี่ย และส่วนเบี่ยงเบนมาตรฐาน ข้อมูลเกี่ยวกับพฤติกรรมการใช้บริการ

จากตารางที่ 2 พบว่าประชากรมีพฤติกรรมการใช้บริการ ในระดับเห็นด้วยมากที่สุด ได้แก่ ท่านใช้บริการธุรกรรมทางการเงินออนไลน์ ผ่านสมาร์ทโฟน เพราะสะดวก รวดเร็ว และง่ายต่อการใช้งาน (X-Bar= 4.64) รองลงมา ได้แก่ ท่านใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน เพราะว่าไม่เสียค่าธรรมเนียม (X-Bar= 4.51) ท่านใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน เพราะเป็นทางเลือกที่ดีที่สุดในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ท่านจะแนะนำให้คนรอบตัวท่านใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) (X-Bar= 4.40) และ หากท่านต้องการทำธุรกรรมทางการเงิน ท่านจะไม่ลังเลเลยที่จะเลือกใช้บริการธุรกรรมออนไลน์ผ่านสมาร์ทโฟน (X-Bar= 4.37) ตามลำดับ

- ผลการวิเคราะห์การศึกษาศึกษาความสัมพันธ์ระหว่างทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19)

สมมติฐานที่ 1 เพศของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

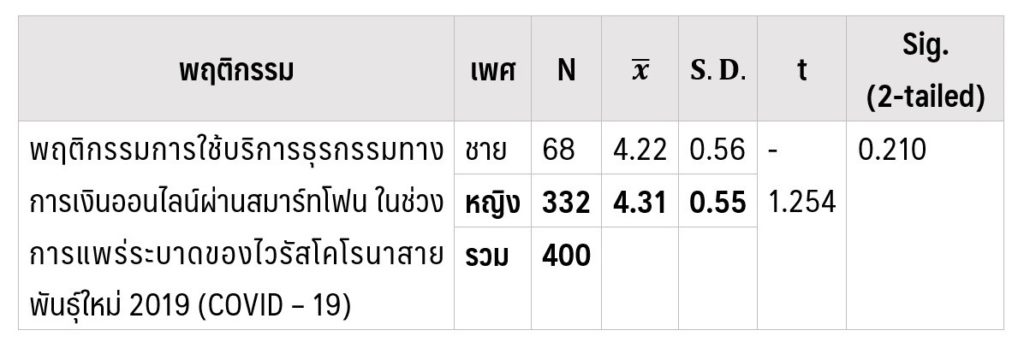

ตารางที่ 3 การเปรียบเทียบพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) จำแนกตามเพศ

จากตารางที่ 3 การเปรียบเทียบพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) จำแนกตามเพศ โดยใช้สถิติ Independent Sample t-test พบว่า พฤติกรรมการใช้บริการมีค่า Sig. เท่ากับ 0.210 ซึ่งมากกว่า 0.05 นั่นคือ ยอมรับสมมติฐานหลัก (H0) หมายความว่า เพศของผู้ใช้บริการที่ต่างกันมีพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนไม่แตกต่างกัน ที่ระดับนัยสำคัญทางสถิติ 0.05

สมมติฐานที่ 2 อายุของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

สมมติฐานที่ 3 ระดับการศึกษาของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

สมมติฐานที่ 4 อาชีพของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

สมมติฐานที่ 5 รายได้เฉลี่ยต่อเดือนของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

สมมติฐานที่ 6 แหล่งที่พักอาศัยของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน

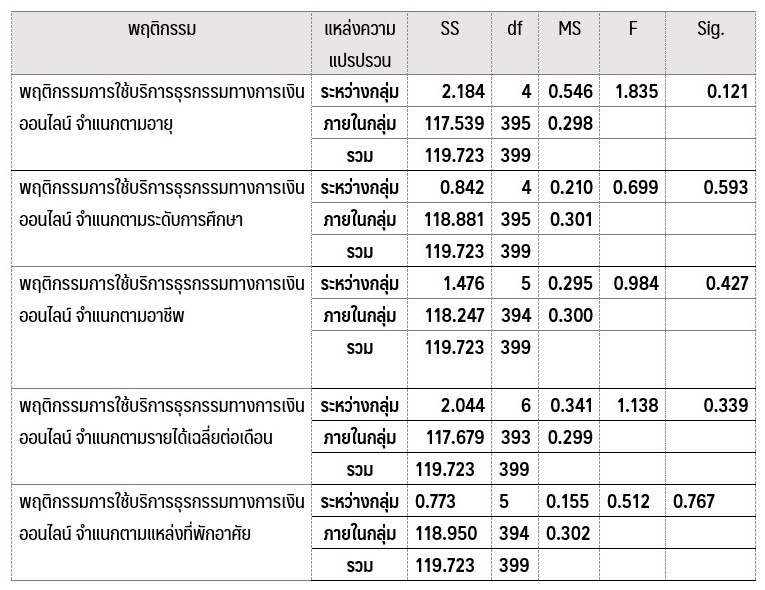

ตารางที่ 4 ผลวิเคราะห์ความแปรปรวนพฤติกรรมการใช้บริการ

จากตารางที่ 4 ผลวิเคราะห์ความแปรปรวนพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) จำแนกตามอายุ, ระดับการศึกษา, อาชีพ, รายได้เฉลี่ยต่อเดือน และแหล่งที่พักอาศัย พบว่า มีค่า Sig. เท่ากับ 0.121, 0.593, 0.427, 0.339 และ 0.767 ซึ่งมากกว่า 0.05 นั่นคือ ยอมรับสมมติฐานหลัก (H0) ที่ระดับนัยสำคัญทางสถิติ 0.05 ซึ่งไม่สอดคล้องกับสมมติฐาน

สมมติฐานข้อที่ 7 ทัศนคติที่มีต่อ “ด้านคุณภาพของระบบ” จากการใช้บริการมีความสัมพันธ์กับพฤติกรรมการใช้บริการ

สมมติฐานข้อที่ 8 ทัศนคติที่มีต่อ “ด้านการอำนวยความสะดวกของระบบ” จากการใช้บริการมีความสัมพันธ์กับพฤติกรรมการใช้บริการ

สมมติฐานข้อที่ 9 ทัศนคติที่มีต่อ “ด้านความเชื่อมั่นในระบบ” จากการใช้บริการมีความสัมพันธ์กับพฤติกรรมการใช้บริการ

สมมติฐานข้อที่ 10 ทัศนคติที่มีต่อ “ด้านความน่าเชื่อถือของระบบ” จากการใช้บริการมีความสัมพันธ์กับพฤติกรรมการใช้บริการ

สมมติฐานข้อที่ 11 ทัศนคติที่มีต่อ “ด้านภาพลักษณ์ของระบบ” จากการใช้บริการมีความสัมพันธ์กับพฤติกรรมการใช้บริการ

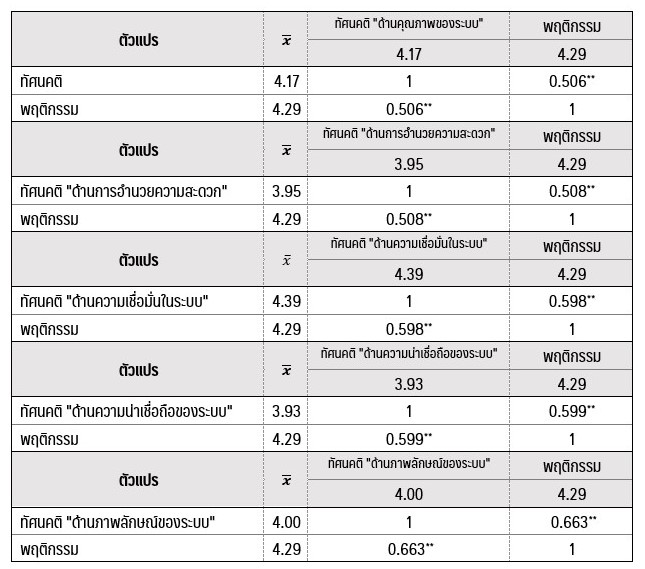

ตารางที่ 5 ผลการวิเคราะห์ความสัมพันธ์ระหว่างทัศนคติและพฤติกรรมการใช้บริการ

** ที่ระดับนัยสําคัญทางสถิติที่ 0.01

จากตารางที่ 5 ผลการวิเคราะห์ความสัมพันธ์ระหว่างทัศนคติและพฤติกรรมการใช้บริการ พบว่ามีความสัมพันธ์อยู่ในระดับปานกลาง ไปในทิศทางบวก ได้แก่ทัศนคติด้านคุณภาพของระบบและพฤติกรรม มีค่าสัมประสิทธิ์สหสัมพันธ์ เท่ากับ 0.506**, ด้านการอำนวยความสะดวกและพฤติกรรม มีค่าสัมประสิทธิ์สหสัมพันธ์ เท่ากับ 0.508**, ด้านความเชื่อมั่นในระบบและพฤติกรรม ซึ่งมีค่าสัมประสิทธิ์สหสัมพันธ์ เท่ากับ 0.598**, ด้านความน่าเชื่อถือของระบบและพฤติกรรม ซึ่งมีค่าสัมประสิทธิ์สหสัมพันธ์ เท่ากับ 0.599** และด้านภาพลักษณ์ของระบบและพฤติกรรม ซึ่งมีค่าสัมประสิทธิ์สหสัมพันธ์ เท่ากับ 0.663** ตามลำดับ

ตารางที่ 6 สรุปผลการทดสอบสมมติฐาน

| สมมติฐาน | ผลการทดสอบสมมติฐาน |

| สมมติฐานข้อ 1-6 ข้อมูลส่วนประชากรศาสตร์ของผู้ตอบแบบสอบถามมีความสัมพันธ์กับพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ประกอบด้วย | |

| สมมติฐานที่ 1 เพศของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการ ต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 2 อายุของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการ ต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 3 ระดับการศึกษาของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 4 อาชีพของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 5 รายได้เฉลี่ยต่อเดือนของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 6 แหล่งที่พักอาศัยของผู้ใช้บริการต่างกัน มีพฤติกรรมการใช้บริการต่างกัน | ไม่สอดคล้องกับสมมติฐาน |

| สมมติฐานข้อ 7 – 11 ข้อมูลส่วนทัศนคติที่มีความสัมพันธ์พฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID – 19) ประกอบด้วย | |

| สมมติฐานที่ 7 ทัศนคติที่มีต่อ “ด้านคุณภาพของระบบ” จากการใช้บริการ มีความสัมพันธ์กับพฤติกรรมการใช้บริการ | สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 8 ทัศนคติที่มีต่อ “ด้านการอำนวยความสะดวกของระบบ” จากการใช้บริการ มีความสัมพันธ์กับพฤติกรรมการใช้บริการ | สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 9 ทัศนคติที่มีต่อ “ด้านความเชื่อมั่นในระบบ” จากการใช้บริการ มีความสัมพันธ์กับพฤติกรรมการใช้บริการ | สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 10 ทัศนคติที่มีต่อ “ด้านความน่าเชื่อถือของระบบ” จากการใช้บริการ มีความสัมพันธ์กับพฤติกรรมการใช้บริการ | สอดคล้องกับสมมติฐาน |

| สมมติฐานที่ 11 ทัศนคติที่มีต่อ “ด้านภาพลักษณ์ของระบบ” จากการใช้บริการ มีความสัมพันธ์กับพฤติกรรมการใช้บริการ | สอดคล้องกับสมมติฐาน |

อภิปรายผลการวิจัย

จากผลการศึกษาวิจัยเรื่อง ทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑลในช่วงการแพร่ระบาดของไวรัส โคโรนาสายพันธุ์ใหม่ 2019 (COVID-19) มีประเด็นที่สามารถนำมาอภิปรายผล ดังนี้

- COVID-19) จำแนกตามประเภทการใช้บริการ พบว่ามีประชากรส่วนใหญ่ใช้บริการธุรกรรมประเภทการโอนเงินระหว่างบัญชีตนเองและบัญชีผู้อื่น รองลงมาคือ การฝาก – การถอน และชำระค่าสาธารณูปโภค/สินค้าและบริการ ซึ่งสอดคล้องกับแนวคิดของ Schiffman และ Kanuk (1987) ที่กล่าวว่า พฤติกรรมของผู้บริโภคเป็นพฤติกรรมที่ผู้บริโภคแสดงออก ไม่ว่าจะเป็นการเสาะหา ซื้อ ใช้ ประเมินผล หรือการบริโภคผลิตภัณฑ์ บริการ และแนวคิดต่าง ซึ้งผู้บริโภคคาดว่าจะสามารถตอบสนองความต้องการของตนได้ เมื่อใช้บริการของธนาคารพานิชย์นั้น ๆ สามารถตอบสนองปัจจัยด้านพฤติกรรมการใช้อินเทอร์เน็ตกับสมาร์ทโฟนได้ ก็จะส่งผลให้ผู้บริโภคเกิดความพึงพอใจมากที่สุด

- ทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟน ของประชากรในเขตกรุงเทพมหานครและปริมณฑลในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19) พบว่าเหตุผลที่ประชากรส่วนใหญ่เลือกใช้บริการเพราะว่าสะดวก รวดเร็ว ทันสมัย และทัศนคติด้านความเชื่อมั่นในระบบ อยู่ในระดับที่เห็นด้วยมากที่สุด ประชากรในเขตกรุงเทพมหานครและปริมณฑล มีรูปแบบการดำเนินชีวิตที่เน้นความทันสมัยและความสะดวกสบายกันมากขึ้น บวกกับการที่ต้องใช้ชีวิตแบบ social distancing อีกด้วย ทางผู้ให้บริการทางเทคโนโลยีหรือธนาคารพาณิชย์ที่เกี่ยวกับเทคโนโลยีและความทันสมัยต่าง ๆ จึงต้องปรับตัวให้เข้ากับการเปลี่ยนแปลงตลอดเวลา ซึ่งสอดคล้องกับบทความจาก E-Commerce Magazine (2009 : Online.) ที่กล่าวว่า “สำหรับในประเทศไทย ด้วยความก้าวหน้าและความพร้อมของเทคโนโลยี ประกอบกับการเติบโตของจำนวนผู้ใช้โทรศัพท์เคลื่อนที่ที่มีมากกว่า 56.5 ล้านราย ส่งผลให้ธนาคารและผู้ให้บริการโทรศัพท์เคลื่อนที่ เกิดความตื่นตัวละเล็งเห็นอนาคตในการเปิดให้บริการทำธุรกรรมผ่านโทรศัพท์มือถือ หรือ Mobile Banking กันมากขึ้น” และงานวิจัยของ อภิญญา ภัทราพรพิสิฐ (2553) ซึ่งได้ทำการวิจัยเรื่องปัจจัยที่มีผลต่อการตัดสินใจใช้บริการ ธนาคารกรุงไทย จำกัด (มหาชน) สาขาแสงชูโต จังหวัดกาญจนบุรี กล่าวคือ หากผู้ใช้บริการธนาคารออนไลน์ทราบถึงขีดความสามารถบนแอปพลิเคชันของธนาคาร ประกอบกับการใช้บริการธนาคารออนไลน์มีคำอธิบายขั้นตอนการใช้งานที่เข้าใจง่าย ไม่มีความยุ่งยาก ก็ทำให้ผู้ใช้บริการเกิดทัศนคติที่ดีต่อการใช้บริการ ทำให้เกิดความพึงพอใจ รวมถึงการใช้บริการธนาคารออนไลน์มีความถูกต้องแม่นยำ การมีหลักฐานที่ชัดเจน ความปลอดภัย ซึ่งเป็นสาเหตุหลักที่ผู้ใช้บริการต้องการในการทำธุรกรรม หากมีความถูกต้องแม่นยำสูง มีหลักฐานที่ชัดเจน มีความปลอดภัย ทำให้ผู้ใช้บริการเกิดความเชื่อถือและเกิดความไว้วางใจ

- ผลจากการศึกษาความสัมพันธ์ระหว่างทัศนคติและพฤติกรรมการใช้บริการธุรกรรมทางการเงินออนไลน์ผ่านสมาร์ทโฟนของประชากรในเขตกรุงเทพมหานครและปริมณฑล ในช่วงการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19) พบว่าทัศนคติและพฤติกรรมการใช้บริการนั้นมีความสอดคล้องกัน ไปในทิศทางบวก ซึ่งสอดคล้องกับการศึกษาของ Nochai and Nochai (2013) ที่ได้ศึกษาเกี่ยวกับผลกระทบของ Internet Banking กับความพึงพอใจของลูกค้าในเขต กรุงเทพมหานคร พบว่าการใช้งานที่ง่าย (Ease of Use) เช่น ความง่ายในการหาข้อมูลบนระบบ เว็บไซต์อินเตอร์เน็ตแบงค์กิ้งสามารถใช้ งานได้ง่าย ภาษาที่ใช้ง่ายต่อความเข้าใจ และการแสดงผลลัพธ์ที่ง่ายต่อการอ่าน ส่งผลต่อความพึงพอใจของผู้ใช้บริการ

ข้อเสนอแนะสำหรับการวิจัยครั้งต่อไป

- การวิจัยครั้งนี้ผลการวิจัยเป็นไปตามสมมติฐานที่ตั้งไว้บางส่วน ในการทำวิจัยครั้งต่อไป ผู้วิจัยควรเลือกตัวแปรที่นอกเหนือจากงานวิจัยนี้ หรือควรเพิ่มตัวแปรให้มากขึ้น เพื่อเป็นการพัฒนาการให้บริการธุรกรรมทางการเงินออนไลน์ที่ตรงกับความต้องการของผู้ใช้บริการมากที่สุด

- เนื่องจากครั้งนนี้ผู้วิจัยได้ใช้กลุ่มตัวอย่างในพื้นที่เขตกรงเทพฯและปริมณฑลเท่านั้น ในการวิจัยครั้งต่อไป ผู้วิจัยควรเลือกกลุ่มตัวอย่างในพื้นที่อื่น ๆ เพื่อให้การวิจัยนั้นมีประสิทธิภาพมากขึ้น

- การวิจัยครั้งนี้ใช้เครื่องมือการเก็บรวบรวมข้อมูลโดยการใช้แบบสอบถามเท่านั้น ในการวิจัยครั้งต่อไปผู้วิจัยควรเลือกการเก็บรวบรวมข้อมูลที่แตกต่าง เพื่อเพิ่มความหลากหลายของกลุ่มตัวอย่างให้มากขึ้น

ที่มา:

กัลยา วานิชย์บัญชา. (2545). การวิเคราะห์สถิติสำหรับการบริหารและการวิจัย. พิมพ์ครั้งที่ 6. กรุงเทพมหานคร: โรงพิมพ์แห่งจุฬาลงกรณ์มหาวิทยาลัย.

ชาครีย์ อักษรถึง (2563), “Covid 19 – สึนามิของโลกการชำระเงิน”, บทความสั้น ฝ่ายนโยบายระบบการชำระเงิน, ธนาคารแห่งประเทศไทย.

ชูศรี วงศ์รัตนะ. (2541). สถิติเพื่อการวิจัย. พิมพ์ครั้งที่ 7. กรุงเทพมหานคร: เทพเนรมิตรการพิมพ์.

ฐิติยา วิบูลย์การญจน์. (2552). ทัศนคติและแนวโน้มของพฤติกรรมของผู้บริโภคที่มีต่อการชำระเงินผ่านโทรศัพท์มือถือในเขตกรุงเทพมหานคร. สารนิพนธ์ บธ.ม. (การตลาด). กรุงเทพมหานคร: บัณฑิตวิทยาลัยมหาวิทยาลัยศรีนครินทรวิโรฒ.

ธนพล กองพาลี (2563), “สังคมไทย (กำลัง) ไร้เงินสด?”, บทความวิจัยขนาดสั้น (Focus and Quick: FAQ)ฉบับที่ 169, ธนาคารแห่งประเทศไทย.

วิเชียร เกตุสิงห์. (2541). คู่มือการวิจัย : การวิจัยเชิงปฏิบัติ. พิมพ์ครั้งที่ 3. กรุงเทพมหานคร: ไทยวัฒนาพานิช.

ศศิวิมล มณีเหล็ก. (2554). ทัศนคติและความพึงพอใจในการเลือกใช้บริการ K-Mobile Banking Plus ของบุคลากรและนักศึกษา มหาวิทยาลัยเชียงใหม่ (รายงานผลการวิจัย). เชียงใหม่: มหาวิทยาลัยเชียงใหม่.

เสาวนิต อุดมเวชกุล. (2557). ปัจจัยที่มีผลต่อความเชื่อมั่นในการใช้บริการ M-Banking Application. (การค้นคว้าอิสระปริญญามหาบัณฑิต). มหาวิทยาลัยธรรมศาสตร์, คณะพาณิชย์ศาสตร์และ การบัญชี.

อนุสรณ์ วงศ์คูประเสริฐ. (2549). พฤติกรรมผู้บริโภคของธุรกิจการให้บริการการชำระเงินผ่านโทรศัพท์มือถือ. สารนิพนธ์ บธ.ม. (การตลาด). กรุงเทพมหานคร: บัณฑิตวิทยาลัยมหาวิทยาลัยศรีนครินทรวิโรฒ.

อภิญญา ภัทราพรพิสิฐ. (2553). ปัจจัยที่มีผลต่อการตัดสินใจใช้บริการ ธนาคารกรุงไทย จำกัด (มหาชน) สาขาแสงชูโต จังหวัดกาญจนบุรี. การค้นคว้าอิสระปริญญามหาบัณฑิต, มหาวิทยาลัยศิลปากร.

Celent. (2013). Myths, Misconceptions and Enduring Truths: A Survey of DigitallyDirect Consumer 2013.

Donlaya C. (2563). ธุรกรรมทางการเงินออนไลน์ คืออะไร มีรูปแบบการรับรองความปลอดภัยอย่างไรบ้าง?. (ออนไลน์). แหล่งที่มา: https://www.moneywecan.com/online-money-transaction. สืบค้นเมื่อ 24 มีนาคม 2564

E-Commerce Magazine.com (2009). Mobile Banking (2nd Generation) ช่องทางชำระเงินใหม่ของทุกธุรกิจ. (online).

Nochai and Nochai. (2013). Electronic banking security and customer satisfaction in commercial banks. (online).

World Health Organization (WHO). (2020). What is a coronavirus?. Retrieved from https://www.who. Int/news-room/q-a-detail/q-a-coronaviruses.

Schiffman, Leon G.; & Kanuk, Lesile Lazer. (1994). Consumer Behavior. 7th ed. New Jersey: Prentice-Hall.

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

เกียรติศักดิ์ จันทร์แก้ว

14 พฤษภาคม 2564