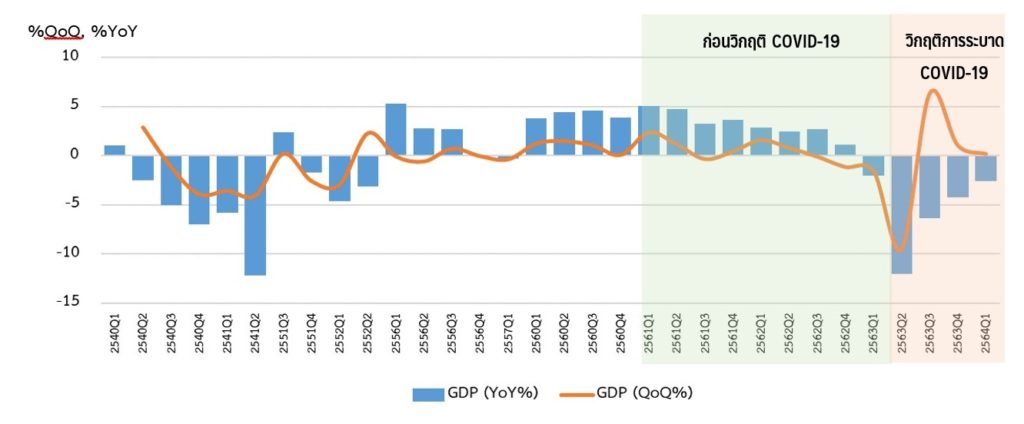

ความจำเป็นในการเยียวยาของรัฐบาลเกิดจากผลกระทบของการระบาด COVID-19 ซึ่งก็ไม่ได้เกิดขึ้นในช่วงก่อนปี 2560 ถึง ปี 2562 เนื่องจากเศรษฐกิจยังมีการขยายตัวในแต่ละไตรมาส (รูปที่ 1) ซึ่งเป็นผลมาจากการขยายตัวของตัวแปรด้านค่าใช้จ่าย (รูปที่ 2) ที่มีขยายตัวค่อนข้างดีเกือบทุกตัวแปรแต่หลังปี 2561 ถึง 2562 ขยายตัวของตัวแปรด้านค่าใช้จ่ายเริ่มชลอตัวโดยเฉพาะในภาคส่งออกของประเทศทำให้ภาคเศรษฐกิจในภาพรวมของประเทศถดถอยแต่ก็ยังขยายตัวเป็นบวกในช่วงก่อนการระบาดของ COVID-19 และแล้วเมื่อเริ่มเกิดการระบาดเป็นกรณีแรกเมื่อเดือนมกราคม 2563 ส่งผลทำให้ทุกตัวแปรมหภาคด้านค่าใช้จ่ายเริ่มขยายตัวลดลงในไตรมาสแรกคงเหลือตัวแปรส่งออกตัวเดียวที่ยังขยายตัวและในที่สุดทุกตัวแปรมหภาคด้านค่าใช้จ่ายลดลงทุกตัวโดยเฉพาะภาคการส่งออกและนำเข้าได้ลดลงอย่างรุนแรงจากการ lock down การเดินทางระหว่างประเทศและอุปสงค์โดยรวมของผู้นำเข้าจากต่างประเทศลดลงจึงเป็นเหตุให้รัฐบาลมีความจำเป็นที่จะต้องใช้วิธีลดการชลอตัวของภาคเศรษฐกิจโดยรวม โดยเฉพาะการบริโภคของเอกชนในประเทศและจำเป็นต้องเพิ่มตัวแปรค่าใช้จ่ายหรือการบริโภคของภาครัฐเพื่อพยุงเศรษฐกิจไม่ให้ลดลงอย่างรุนแรงด้วยการดูแลคนขาดรายได้หรือไม่มีเงินหมุนเวียนจับจ่ายใช้สอยจากความพยายามของภาครัฐในการลดการระบาดของ COVID-19 ด้วยมาตรการด้านการควบคุมโรคที่กระทบเศรษฐกิจโดยเฉพาะการจับจ่ายใช้สอยของประชาชน ในภาพรวมโดยในปี 2563 รัฐบาลได้ออกมาตรการมากมายหลายอย่างเพื่อเยียวยาผู้ที่ได้รับผลกระทบดังกล่าวซึ่งจะได้กล่าวรายละเอียดต่อไป

รูปที่ 1: อัตราการขยายตัวของผลิตภัณฑ์มวลรวมประชาชาติ (GDP), รายไตรมาส (มูลค่าที่แท้จริง)

ที่มา:สํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ปีพ.ศ.2540-2564

รูปที่ 2: อัตราการขยายตัวขององค์ประกอบผลิตภัณฑ์มวลรวมภายในประเทศด้านการใช้จ่าย

ณ มูลค่าที่แท้จริง

ที่มา:สํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ปีพ.ศ.2560-2564

จากการที่เศรษฐกิจชะลอตัวลงดังได้กล่าวมาแล้วอันเป็นผลจากการระบาดของ COVID-19 ในแต่ละระยะจะแตกต่างกันออกไป โดยการระบาดระยะแรกเริ่มประมาณต้นเดือนมกราคม 2563 ไปจนเกือบสิ้นปี 2563 ซึ่งเกิดระบาดจากแหล่งกระจุกตัวของแรงงานต่างด้าวในจังหวัดปริมณฑล โดยช่วงแรกของการระบาดและรัฐต้องใช้มาตรการหยุดกิจการที่มีความเสี่ยงต่อการระบาดสูง โดยเฉพาะที่เกี่ยวข้องกับภาคบริการ ซึ่งมี SMEs อยู่เป็นจำนวนมากและมีการให้หยุดงานและ/หรือให้รองาน มีการรักษาระยะห่าง lock down ประเทศ (เนื่องาจากต่างประเทศเริ่มมีการระบาดของ COVID-19 อย่างกว้างขวางเช่นกัน) ทำให้ต้องมีการดูแลเร่งด่วนให้กับบุคลากรทางการแพทย์ให้มีเครื่องมือและอุปกรณ์ความปลอดภัยอย่างครบถ้วนก่อน ตามด้วยการพยุงธุรกิจ SMEs โดยการจัดสรรวงเงินสินเชื่อไว้ถึง 20 ล้านบาท/ราย แต่วงเงินที่ใช้ไปจากฝ่ายของรัฐบาลเพียง 7,500 ล้านเท่านั้น (ตารางที่ 1)

ตารางที่ 1: มาตรการดูแลและเยียวยาผลกระทบจาก COVID-19 ระยะที่ 1-3

| มาตรการดูแลเยียวยา | วงเงินงบประมาณ (ล้านบาท) |

| 1. มาตรการดูแลเยียวยาระยะที่ 1 (เฉพาะที่ประมวลตัวเงินได้) | 27,500 |

| 1.1 มาตรการดูแลและเยียวยาประชาชน (ค่าเสี่ยงภัยให้บุคลากรทางการแพทย์) | 20,000 |

| 1.2 มาตรการดูแลและเยียวยาผู้ประกอบการ (สินเชื่อดอกเบี้ยต่ำวงเงิน 150,000 ล้านบาท) อัตราดอกเบี้ย 2% 2 ปี สินเชื่อไม่เกิน 20 ล้านบาท/ราย) | 7,500 |

| 2. มาตรการดูแลและเยียวยาระยะที่ 2 (เท่าที่มีการเปิดเผยข้อมูล) | 455,956 |

| 2.1 มาตรการดูแลเยียวยาอาชีพอิสระที่ไม่ได้อยู่ในระบบประกันสังคม | |

| 2.1.1 มาตรการชดเชยรายได้แรงงานนอกระบบประกันสังคม 16 ล้านคน (5,000 บาท/3 เดือน | 240,000 |

| 2.1.2 มาตรการชดเชยรายได้ของเกษตร 10 ล้านคน (5,000 บาท/3 เดือน) | 150,000 |

| 2.1.3 มาตรการเยียวยากลุ่มเปราะบาง 6.8 ล้านคน (1,000 บาท/3 เดือน) | 20,400 |

| 2.1.4 มาตรการเยียวยาผู้ที่ไม่ได้รับการเยียวยาใด 1.16 ล้านคน (1,000 บาท/ 3 เดือน) | 3,480 |

| 2.1.5 สินเชื่อฉุกเฉิน 10,000 บาทต่อราย (ไม่ต้องมีหลักทรัพย์ค้ำประกัน) วงเงินรวม 40,000 ล้านบาท | 21,600 |

| 2.1.6 สินเชื่อพิเศษ 50,000 บาทต่อราย (มีหลักทรัพย์ค้ำประกัน) วงเงินรวม 20,000 ล้านบาท | 6,000 |

| 2.1.7 สำนักงานธนานุเคราะห์รับจำนำดอกเบี้ยต่ำ วงเงินรวม 2,000 ล้านบาท | 96 |

| 2.1.8 ยึดการเสียภาษีเงินได้บุคคลธรรมดา ปี 2563 (ไปจนถึงกลางปี 2564) | ไม่มีข้อมูล |

| 2.1.9 หักลดหย่อนเบี้ยประกันสุขภาพเพิ่มขึ้น (สูญเสียรายได้) | 2,500 |

| 2.1.10 ยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับค่าตอบแทนในการเสี่ยงภัยของบุคลากรทางการแพทพย์และสาธารณสุข (สูญเสียรายได้) | 125 |

| 2.1.11 มาตรการเสริมความรู้ (ธนาคารออมสิน ธ.ก.ส. และ ธพว.) | 4,380 |

| 2.2 มาตรการดูแลและเยียวยาผู้ประกอบการ | |

| 2.2.1 สินเชื่อเพิ่มสภาพคล่องแก่ผู้ประกอบการรายย่อย (ไม่เกิน 3 ล้านบาทต่อราย) (สูญเสียรายได้) | 10,000 |

| 2.2.2 ยกเว้นอาคารขาเข้าสินค้าที่เกี่ยวข้องกับการป้องกันและรักษา COVID-19 | 500 |

| 2.2.3 ยกเว้นภาษีและลดค่าธรรมเนียมจากการปรับปรุงโครงสร้างหนี้ (Non-bank) (สูญเสียรายได้) | 1,235 |

ที่มา: รวบรวมจากแหล่งต่างๆ โดยคณะวิจัย

สำหรับการระบาดในรอบ 2 ประเทศไทยได้รับผลกระทบรุนแรงและเร็วกว่าการระบาดรอบแรก ศูนย์บริหารสถานการณ์ระบาดโควิด-19 (ศูนย์บริหารสถานการณ์แพร่ระบาดโคโรนา 2019 :ศบค.) ต้องทุ่มเททั้งทรัพยากรบุคคลทางการแพทย์และต้องกลับมาใช้มาตรการที่เข้มงวดในแถบปริมณฑลและจังหวัดอื่นๆ ในภาคกลาง มีเสียงเรียกร้องให้มีการดูแลกลุ่มเสี่ยงต่างๆ เพิ่มขึ้นทั้งจากแรงงานในระบบ ซึ่งมีตัวเลขการว่างงานเพิ่งเริ่มจะฟื้นตัวก็กลับไปอยู่ในระดับสูงใกล้ๆ กับ 1.4% อีกครั้ง มาตรการดูแลและเยียวยารอบนี้จึงเพิ่มขึ้นมากกว่าการระบาดรอบแรกเพียง 0.97% เพิ่มขึ้นเป็นมากกว่า 14%

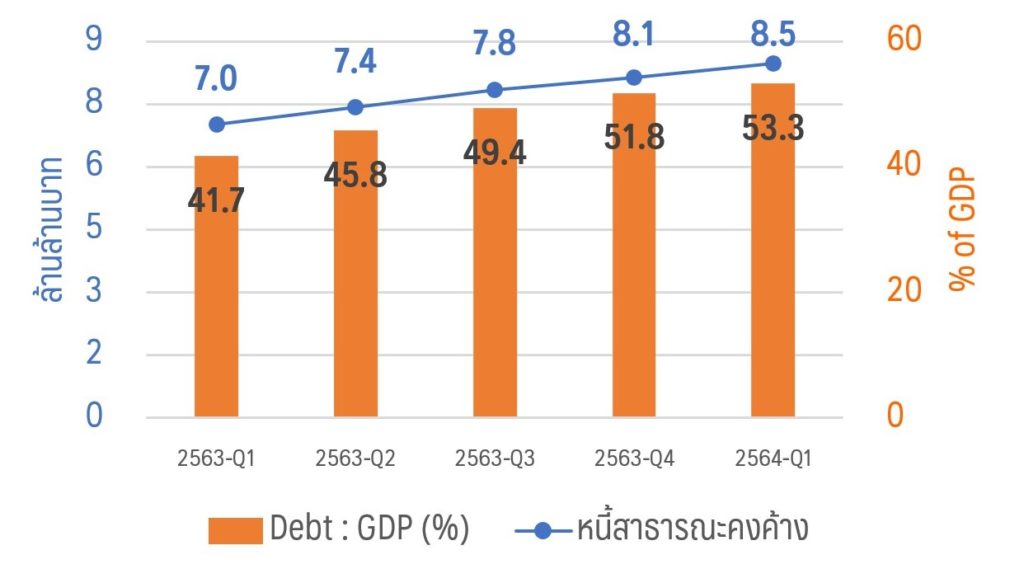

มาตรการที่ใช้เงินมากที่สุดลำดับแรกคือ การเยียวยาแรงงานนอกระบบซึ่งมีจำนวนมากกว่า 16 ล้านคน ใช้วงเงินงบประมาณประมาณ 2.4 แสนล้านบาท บวกมาตรการชดเชยรายได้เกษตรกรอีก 10 ล้านคน เป็นเงิน 1.5 แสนล้านบาท ตามด้วยมาตรการช่วยเหลือกลุมเปราะบาง 6.8 ล้านคนๆ ละ 1,000 บาท 3 เดือน เป็นเงินประมาณ 20,000 ล้านบาท และเงินช่วยเหลือสินเชื่อฉุกเฉิน 10,000 บาทต่อราย โดยไม่ต้องใช้หลักทรัพย์ค้ำประกัน สำหรับ Micro Enterprises หรือธุรกิจขนาดย่อม วงเงิน 40,000 ล้านบาท แต่ใช้ไป 20,000 ล้านเศษเท่านั้น และยังมีสินเชื่อพิเศษ 50,000 ล้านบาท แต่ต้องมีหลักทรัพย์ค้ำประกันวงเงิน 20,000 ล้านบาท แต่ใช้วงเงินไปจริงประมาณ 6,000 ล้านบาทเท่านั้น โดยยอดรวมของการดูแลและเยียวยารอบ 2 วงเงินงบประมาณ 455,956 ล้านบาทนี้ ได้ช่วยเหลือกลุ่มแรงงานนอกระบบและกลุ่มเปราะบาง และกลุ่มตกหล่นจากระบบที่เป็นคนไทยไปเกือบ 34 ล้านคน มากกว่า 50% ของประชากรของประเทศ แน่นอนการเยียวยาครั้งนี้ ทำให้สามารถบรรเทาความเดือดร้อนของผู้มีรายได้น้อยและไม่แน่นอนเป็นสัดส่วนแรงงานนอกระบบที่สูงมาก แต่การใช้จ่ายดังกล่าว ซึ่งเป็นเงินกู้ทำให้หนี้สาธารณะสุทธิขยับสูงขึ้นเกือบ 8 ล้านล้านบาท หรือประมาณ 49% ของ GDP (รูปที่ 3) ซึ่งเพิ่มขึ้นเกือบร้อยละ 9 ของ GDP ภายในช่วงเวลา 3 ไตรมาสของปี 2563

เมื่อได้ดูแลและเยียวยาความเดือดร้อนของประชาชนเงินไหลเข้าสู่ระบบมากขึ้น ทำให้นักเศรษฐกิจหลายสำนักมองว่า ไตรมาส 4 จะเริ่มมีโอกาสฟื้นตัวเศรษฐกิจของประเทศ ทำให้ภาวะการจ้างงานในตลาดแรงงานน่าจะดีขึ้นตามไปด้วย โดยรัฐบาลคาดว่าจะกู้เงินประมาณ 1.9 ล้านล้านบาทมาใช้ในการกระตุ้นเศรษฐกิจโดยแบ่งเงินเป็น 3 ยอดคือ เป็น พ.ร.บ. เงินกู้ 1 ล้านล้านบาทเพื่อนำมาเยียวยาและดูแลเศรษฐกิจ

1 ล้านลานบาท พ.ร.ก. เงินกู้ให้อำนาจ ธปท. เพื่อดูแลภาคธุรกิจ SMEs เป็นการเฉพาะ 5 แสนล้านบาทและยอดสุดท้าย 4 แสนล้านบาท เป็น พ.ร.ก. เงินกู้เพื่อดูแลเสถียรภาพตลาดการเงินของประเทศ นอกจากนั้น รัฐบาลยังจัดสรรวงเงินงบประมาณจำนวน 24,000 ล้านบาท เพื่อสนับสนุนคนไทยท่องเที่ยวเนื่องจากการระบาดจะบรรเทาลงสามารถผ่อนปรนให้คนไทยเที่ยวไทยด้วยมาตรการ “เราเที่ยวด้วยกัน”

รูปที่ 3: หนี้สาธารณะคงค้างสุทธิ

ที่มา: สำนักงานบริหารหนี้สาธารณะ

อย่างไรก็ตาม ยังมีเสียงเรียกร้องจากภาคธุรกิจให้ทางรัฐบาลเข้าช่วยภาค SMEs เพิ่มขึ้นอีก 114,000 ล้านบาท และสุดท้ายเป็นมาตรการที่สำคัญที่จะต้องพยุงให้การบริภาคภายในประเทศเป็นเงินมากกว่า 243,000 ล้านบาทกับโครงการ 1) การเพิ่มกำลังซื้อให้กับผู้ถือบัตรสวัสดิการแห่งรัฐ (20,923 ล้านบาท)

2) โครงการคนละครึ่ง (35,000 ล้านบาท) 3) โครงการเราชนะ (210,000 ล้านบาท) 4) โครงการคนละครึ่ง เฟส 2 (17,000 ล้านบาท) และ 5) โครงการ ม.33 เรารักกัน (37,000 ล้านบาท) (ตารางที่ 2)

ตารางที่ 2: มาตรการดูแลและเยียวยาผลกระทบจาก COVID-19 ระยะที่ 3

หน่วย: ล้านบาท

| มาตรการดูแลเยียวยา | วงเงินงบประมาณ (ล้านบาท) | % |

| 1. มาตรการดูแลเยียวยาผลกระทบ COVID-19 (รอบ 3) | 1,900,000 | 80.6 |

| 1.1 พ.ร.ก กู้เงินเพื่อการเยียวยาและดูแลเศรษฐกิจ | 1,000,000 | |

| 1.1.1 แผนงานทางการแพทย์และสาธารณสุข (45,000 ลบ.) | – | |

| 1.1.2. แผนงานเพื่อช่วยเหลือ เยียวยา และชดเชยให้กับประชาชน เกษตรกร และผู้ประกอบการ (550,000 ลบ.) | – | |

| 1.1.3 แผนงานเพื่อการฟื้นฟูเศรษฐกิจและสังคม (400,000 ลบ.) | – | |

| 1.2 พ.ร.ก. ให้อำนาจ ธปท. เพื่อดูแลภาคธุรกิจโดยเฉพาะ SMEs (500,000 ลบ.) | 500,000 | |

| 1.3 พ.ร.ก. ดูแลเสถียรภาพตลาดการเงิน มูลค่า 400,000 ล้านบาท | 400,000 | |

| 1.4 การขยายวงเงินคุ้มครองเงินฝากที่ระดับ 5 ล้านบาท ไปอีก 1 ปี (ไม่มีตัวเลข) | – | |

| 1.5 มาตรการสินเชื่อดอกเบี้ยต่ำสำหรับธุรกิจ Non-banks (ไม่มีตัวเลข) | – | |

| 1.6 การปรับลดเงินนำส่งาจากสถาบันการเงินเป็นการชั่วคราว (ไม่มีตัวเลข) | – | |

| 2. มาตรการเราเที่ยวด้วยกัน | 24,000 | 1.0 |

| 3. มาตรการดูแล SMEs เพิ่มเติม | 114,100 | 4.8 |

| 4. มาตรการ “รักษาระดับการบริโภคภายในประเทศ” | 320,523 | 13.6 |

| 4.1 โครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ | 20,923 | |

| 4.2 โครงการคนละครึ่ง | 35,000 | |

| 4.3 มาตรการลดหย่อนภาษีช้อปดีมีคืน (สูญเสียรายได้) | 14,000 | |

| 4.4 เราชนะ | 210,000 | |

| 4.5 คนละครึ่ง เฟส 2 | 17,000 | |

| 4.6 ม.33 เรารักกัน | 37,000 | |

| 4.7 มาตรการลดค่าครองชีพ (ไม่มีข้อมูล) | – | |

| – ใช้ไฟฟ้าฟรี 90 หน่วยแรก | – | |

| – ลดค่าน้ำประปา 10 หน่วย | – | |

| รวมวงเงินงบประมาณ | 2,358,623 | 100 |

ที่มา: รวบรวมจากแหล่งต่างๆ โดยคณะวิจัย

จะเห็นว่า การกู้เงินจำนวนมหาศาลทำให้นักเศรษฐศาสตร์เริ่มกังวลเรื่องวินัยทางการคลัง เนื่องจากหนี้สาธารณะคงค้าเริ่มเพิ่มขึ้นอย่างรวดเร็วเมื่อสิ้นไตรมาส 4 ปี 2563 ยอดคงค้างสุทธิจะเพิ่มขึ้นมากกว่า 51% ของ GDP เพิ่มขึ้นถึง 10% จากไตรมาสแรกของปี 2563 ถ้าการก่อหนี้ใหม่อีกประมาณ 1.5 ล้านล้านบาท อาจทำให้สัดส่วนหนี้สาธารณะคงค้างสุทธิต่อ GDP สูงกว่า 60% ของ GDP ซึ่งไม่เป็นไปตามกรอบวินัยทางการคลังที่คณะกรรมการนโยบายการคลังได้กำหนดไว้ที่ไม่เกิน 60% อย่างไรก็ตาม ถ้าหากการระบาดรอบ 3 ของ COVID-19 ซึ่งกำลังระบาดรุนแรงกว่ารอบ 2 อยู่ในขณะนี้มีลักษณะเป็นดาวกระจายไปยังจังหวัดต่างๆ (อาจจะเกิดจากการปล่อยให้คนไทยกลับไปฉลองสงกรานต์อย่างเต็มที่เมื่อเดือนเมษายน) มีจำนวนผู้ป่วยใหม่ ผู้ติดเชื้อและเสียชีวิต เป็นสัดส่วนที่สูงขึ้นอย่างไม่เคยประสบมาก่อน (รูปที่ 4)

รูปที่ 4: แนวโน้มการระบาดของ COVID-19 ระยะที่ 1 ถึงระยะที่ 3 มกราคม 2563 – เมษายน 2564

ที่มา: แนวโน้มผู้ติดเชื้อ COVID-19 ทั้งหมดในประเทศไทย อัปเดตล่าสุด17/05/2021 จากเว็ปไซด์ https://covid19.workpointnews.com/

ความจำเป็นที่จะต้องเยียวยาทั้งผู้ที่เดือดร้อนจากการใช้มาตรการของรัฐและใช้ฟื้นฟูเศรษฐกิจอีกรอบ ก็อาจจำเป็นต้องกู้เงินอีก 1-2 ล้านล้านบาท ซึ่งแน่นอนเพดานหนี้สาธารณะสุทธิน่าจะเกินกว่าร้อยละ 60 แน่นอน ผู้เขียนเห็นว่า ถ้าจำเป็นต้องกู้ก็ต้องทำจนกว่าภูมิคุ้มกันหมู่จากการระบาดของ COVID-19 จะเกิดกับคนไทยทั้งประเทศด้วยการได้รับวัคซีนทุกคน (2 เข็ม) มากกว่า ร้อยละ 70 หรือคิดเป็นประชาการประมาณ 47 ล้านคนและใช้วัคซีนเกือบร้อยล้านโด๊สซึ่งคงต้องใช้ระยะเวลาไปจนถึงเกือบสิ้นปี 2564 ประชากรไทยจึงจะเกิดภูมิคุ้มกันหมู่ (herd immunity)

กล่าวโดยสรุปคือการใช้เงินจำนวนมหาศาลมากกว่า 2.8 ล้านล้านบาทดังสรุปในตารางที่ 3 ในช่วงเวลา 1 ปีที่ผ่านมาเพื่อดูแลความเดือดร้อนของประชาชนไม่ให้มากจนเกินไป ซึ่งก็ยังมีคำถามเกี่ยวกับประสิทธิภาพของมาตรการมากมายหลายที่รัฐทุ่มลงไปกับภาคการผลิตต่างๆอย่างต่อเนื่องคาดว่าเศรษฐกิจ มหภาคของประทศไทยน่าจะขยายตัวได้มากกว่า 3.5% ในปี 2564 แต่เมื่อติดตามดูสถิติการระบาดของ COVID-19 ของ ศบค. ซึ่งทุกคนคิดว่าในไตรมาสแรกของปี 2564 น่าจะ “เอาอยู่”แต่ปรากฏว่าไทยต้องประสบกับการระบาดเพิ่มเติมจาก super clusters ต่างๆทั้งเก่าและใหม่สลับกันอยู่เรื่อยไปเมื่อประชาชนเริ่มประมาทและการ์ดตกเป็นดาวกระจายจากกรุงเทพมหานครและปริมณฑลกระจายไปอีกหลายจังหวัดแต่ละภูมิภาคของประเทศจนยอดผู้ติดเชื้อ ณ วันที่ 18 พฤษภาคมสะสมเกือบแสนคนแน่นอนจากการที่การระบาดยัง”เอาไม่อยู่”ความหวังที่เศรษฐกิจจะสามารถฟ้นตัวได้ดังที่คาดการณ์กันใว้โดย TDRI สำนักงานสภาเศรษฐกิจและสังคมแห่งชาติและ ธนาคารแห่งประเทศไทยก็หมดไป ต้องคิดกันใหม่โดยตัวเลขการขยายตัวของเศรษฐกิจไทยไตรมาสที่ 1 ปี 2564 จะยังคงติดลบต่อเนื่องจากปีที่แล้วรวมเป็นไตรมาสที่ 5 ทำให้ตัวเลขที่คาดการณ์การขยายตัวหลังสุดของเศรษฐกิจไทยในปี 2564 น่าจะเติบโตระหว่าง 1.5-2.5% เท่านั้น

ตารางที่ 3: สรุปวงเงินงบประมาณที่ใช้ไปในการเยียวยาผลกระทบ COVID-19 3 ระยะ

| มาตรการดูแลเยียวยา | ล้านบาท | % |

| ระยะที่ 1 | 27,500 | 0.97 |

| ระยะที่ 2 | 455,956 | 16.00 |

| ระยะที่ 3 | 2,358,623 | 83.00 |

| รวม | 2,842,079 | 100.00 |

ที่มา: สรุปตารางที่ 1 และ 2

สรุปก็คือเมื่อเศรษฐกิจยังไม่ฟื้นในไตรมาสแรกของปี 2564 ส่งผลให้ตัวเลขการว่างงานไตรมาสแรกจากสำนักงานสถิติแห่งชาติที่เพิ่งเปิดเผยมาก็ยืนยันผลกระทบชัดเจนว่าการว่างงานขยับขึ้นเป็น 2 % การว่างงานเชิงรายได้ก็จะยังคงสูงขึ้นต่อไปอีก เช่นการทำงานต่ำระดับเพิ่มมากขึ้นอีกหลายล้านคนคนที่เคยทำงานได้เต็มที่มากกว่า 40 ชั่วโมงต่อสัปดาห์ก็ลดลงอีกต่อเนื่องจากไตรมาส 4 ปี 2563 การที่สถานการณ์ตลาดแรงงานเป็นเช่นนี้เป็นผลพวงจากการระบาดโควิดยังดำเนินการอยู่ทำให้เศรษฐกิจไทยไม่สามารถฟื้นตัวและดูดซับแรงงานเข้าไปในระบบการจ้างงานได้ดังที่คาดไว้ถ้ายังจะใช้นโยบายดูและและเยียวยาอยู่ต่อไปรัฐบาลคงหนีไม่พ้นที่จะต้องกู้เงินอีกนับล้านล้านบาทมาค้ำยันเศรษฐกิจเยียวยาคนตกงานและที่ต้องขาดรายได้เพราะมาตรการป้องกัน COVID-19 รอยสามจนท้ายที่สุดอย่าลืมเจียดเงินไม่กี่แสนล้านมาจัดหาวัคซีนให้ประชากรไทยทุกคนได้รับวัคซีน 100% รัฐบาลอาจจะไม่ต้องกู้เงินมากมายเหมือนรอบที่แล้วก็ได้เพราะประชาชนเขาคงหารายได้ๆเองโดยไม่ต้องหวั่นเกรงว่าจะต้องตายด้วยความเสี่ยงที่จะติดโรค COVID-19 ซ้ำก็ตาม

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

โดย คณะวิจัย TDRI

17 พฤษภาคม 2564