บทความนี้ เขียนขึ้นเพื่อสะท้อนสถานการณ์ที่เกิดขึ้น ณ วันที่ 11 กันยายน 2563 เพื่อให้ข้อเสนอแนะผู้กำหนดนโยบายที่เกี่ยวข้องกับอสังหาริมทรัพย์ โดยเฉพาะอย่างยิ่งผู้บริหารธนาคารรัฐ เพื่อให้มีการกำหนดมาตรการทางด้านอสังหาริมทรัพย์ที่เหมาะสมต่อสถานการณ์ปัญหาโควิด-19 ซึ่งมีรายละเอียด ดังนี้

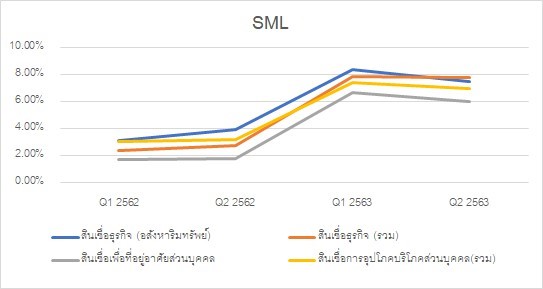

ข้อมูลสถานการณ์ปัจจุบัน สะท้อนจากค่าสถิติคุณภาพหนี้ที่เกี่ยวข้องกับอสังหาริมทรัพย์ในไตรมาสที่ 2/2563 ซึ่งพบว่า สัดส่วนสินเชื่อ SM (หนี้ที่ควรจะได้รับการจับตามองว่ามีความเสี่ยงที่จะพัฒนาเป็นหนี้สงสัยจะสูญ หรือ NPL) มีการเพิ่มขึ้นอย่างก้าวกระโดดใน Q1/2563 สะท้อนถึงความเสี่ยง ของตลาดอสังหาริมทรัพย์ ทั้งนี้ แม้ว่าตัวเลข NPL ใน Q2/2563 จะไม่เพิ่มอย่างก้าวกระโดด และ SML ของ Q2/2563 จะเริ่มทรงตัวจาก Q1/2563 แต่ก็เป็นเพราะว่า ธปท. ออกมาตรการเลื่อนการชำระหนี้ แบบไม่ต้องเสียประวัติ ทำให้ตัวเลข SML/NPL จะไม่ปรากฏในไตรมาสที่สองและสาม แต่หนี้ดังกล่าวอาจจะกลับมาปรากฎชัดในอนาคตหากธนาคารแห่งประเทศไทยไม่ต่ออายุมาตรการช่วยเหลือลูกหนี้ที่เกี่ยวข้อง

รูปที่ 1: สัดส่วนหนี้ SM ในระหว่าง Q1/2562 ถึง Q2/2563

ที่มา: ธนาคารแห่งประเทศไทย

รูปที่ 2: สัดส่วนหนี้ NPL ในระหว่าง Q1/2562 ถึง Q2/2563

ที่มา: ธนาคารแห่งประเทศไทย

จากข้อมูลหนี้ ซึ่งสะท้อนความเปราะบางของหนี้ที่เกี่ยวข้องกับอสังหาริมทรัพย์ทั้งผู้ซื้อ และผู้พัฒนาโครงการ ทำให้คณะผู้วิจัยมีข้อเสนอแนะเชิงนโยบาย ดังนี้

ในสถานการณ์ที่ COVID-19 ยังส่งผลกระทบต่อเศรษฐกิจและรายได้ของ ประชาชนอย่างยาวนานต่อไปอีกอย่างน้อยไม่ต่ำกว่า 1-2 ปีภาคอสังหาริมทรัพย์ จะเป็นกลุ่มที่มีความเสี่ยงเชิงระบบจากการผิดชำระหนี้ทั้งจากกลุ่มธุรกิจและกลุ่มบุคคลทั่วไป มาตรการประคองเศรษฐกิจในภาคอสังหาริมทรัพย์จะต้องสามารถที่ จะกระตุ้นให้เกิดกำลังซื้อจากผู้ที่มีความสามารถในการชำระหนี้ในขณะเดียวกันก็ไม่เป็นการกระตุ้นให้เกิดการใช้จ่ายเกินกำลังของผู้ที่ไม่พร้อมที่จะมีบ้าน

สำหรับกลุ่มที่อยู่ระหว่างการชำระหนี้ ภาครัฐควรที่จะเข้ามาให้ความสำคัญกับ การปรับโครงสร้างหนี้ตามความสามารถในการชำระหนี้ของลูกหนี้เพื่อป้องกันไม่ให้เกิดความเสี่ยงเชิงระบบ

ในส่วนของผู้ประกอบการ ภาครัฐควรจะเข้ามาติดตามความเสี่ยงเชิงธุรกิจ โดยเฉพาะอย่างยิ่งการเข้ามาช่วยเหลือผู้ประกอบการอย่างเหมาะสม เช่น การติดตามความสามารถในการชำระคืนหุ้นกู้ การสนับสนุนสภาพคล่องในการดำเนินธุรกิจตามความเหมาะสม การลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้องกับการดำเนินธุรกิจอสังหาริมทรัพย์จนกว่าจะหมดวิกฤตการณ์ ตลอดจนการพิจารณา สนับสนุนการลงทุนจากต่างประเทศในการถือครองอสังหาริมทรัพย์ไทยในช่วงวิกฤติการณ์ให้มีความสะดวกมากยิ่งขึ้น

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

เขียนโดย คณะวิจัย TDRI

11 กันยายน 2563