ผู้สูงอายุจำนวนมากในประเทศไทยกำลังประสบปัญหาเงินออมไม่เพียงพอ ส่งผลให้มีผู้สูงอายุจำนวนหนึ่งต้องทำงานต่อ เนื่องจากต้องเลี้ยงดูตนเองและครอบครัว และครัวเรือนที่ยังทำงานอยู่ในปัจจุบันเองมีแนวโน้มที่จะมีเงินออมไม่เพียงพอสำหรับการเกษียณในอนาคตอีกด้วย

จากการสำรวจประชากรสูงอายุในประเทศไทย พ.ศ. 2564 พบว่า มีผู้สูงอายุเพียงร้อยละ 4.9 ที่ประเมินว่าตนเองมีรายได้เหลือเก็บ และยังมีผู้สูงอายุถึงร้อยละ 34.7 ที่ยังคงทำงานอยู่ โดยในสัดส่วนนี้ เป็นผู้สูงอายุที่ทำงานโดยมีวัตถุประสงค์เพื่อหารายได้เลี้ยงตนเองหรือครอบครัวถึงร้อยละ 44.6 อีกทั้งสัดส่วนของผู้สูงอายุจากประชากรทั้งหมดยังมีแนวโน้มเพิ่มขึ้นทุกปีอีกด้วยจากการเข้าสู่สังคมสูงวัยของประเทศไทย

อีกทั้งจากการประเมินสถานการณ์การออมของครัวเรือนไทยผ่านข้อมูลการสำรวจ โดย จิรัฐ เจนพึ่งพร และคณะ (2559) พบว่าเมื่อแบ่งครัวเรือนตามระดับรายได้ออกเป็น 5 กลุ่ม (5 ควินไทล์) ไม่มีกลุ่มใดเลยที่มีเงินออมเพียงพอที่จะบริโภคจนสิ้นอายุขัย โดยกลุ่มรายได้ต่ำสุด (ควินไทล์ที่ 1) มีรายได้ต่ำกว่าค่าใช้จ่ายตลอดการทำงาน และกลุ่มรายได้ต่ำรองลงมา (ควินไทล์ที่ 2) ไม่มีเงินออมสำหรับการเกษียณ เพราะมีรายได้ใกล้เคียงกับค่าใช้จ่ายตลอดในช่วงที่ยังทำงานอยู่ ส่วนกลุ่มรายได้ที่เหลือมีเงินออมหลังการเกษียณ แต่ไม่เพียงพอที่จะบริโภคจนสิ้นอายุขัย ทั้งหมดนี้เองทำให้เห็นว่าสถานการณ์การออมเพื่อการเกษียณของคนไทยค่อนข้างน่าเป็นห่วง

จากการศึกษาของ Yusof และ Sabri (2017) พบว่าปัจจัยที่ส่งผลต่อการออมเพื่อการเกษียณมีอยู่ด้วยกันหลายปัจจัย ไม่ว่าจะเป็นปัจจัยเชิงเศรษฐศาสตร์ เช่น รายได้ ค่าใช้จ่าย การถือครองสินทรัพย์ หรือปัจจัยเชิงสังคม เช่น ระดับการศึกษา เพศ อายุ หรือแม้แต่เชื้อชาติ รวมไปถึงปัจจัยเชิงจิตวิทยา โดยเฉพาะจิตวิทยาเชิงพฤติกรรม (Behavioral Psychology) ซึ่งกล่าวถึงการมีอคติเชิงพฤติกรรม (Behavioral Bias) ที่จะส่งผลต่อการตัดสินใจต่าง ๆ ของคนได้นั่นเอง

ปัจจัยเชิงพฤติกรรมถือเป็นปัจจัยที่ส่งผลต่อการออมเพื่อการเกษียณที่ไม่อาจมองข้ามไปได้ เนื่องจากเป็นสิ่งที่กระจายตัวอยู่ในประชากร และมีอคติเชิงพฤติกรรมหลายประเภทที่ส่งผลต่อการตัดสินใจออมเพื่อการเกษียณ โดยการศึกษาอคติเชิงพฤติกรรมเป็นสิ่งใหม่ในสาขาวิชาของเศรษฐศาสตร์ ซึ่งสามารถอธิบายเหตุการณ์บางอย่างที่เศรษฐศาสตร์กระแสหลัก (Mainstream Economics) ไม่สามารถอธิบายได้ เนื่องจากการตั้งสมมติฐานว่าผู้คนตัดสินอย่างเป็นเหตุเป็นผลเสมอ (Rationality)

อคติเชิงพฤติกรรมซึ่งส่งผลต่อการออมเงินเพื่อการเกษียณมีด้วยกันหลายประเภท อาทิ

- อคติชอบปัจจุบัน (Present Bias) คือการที่ผู้คนให้น้ำหนักความสำคัญกับปัจจุบันมากกว่าอนาคต ไม่ว่าจะเป็นการได้หรือการสูญเสียก็ตาม ซึ่งมูลค่าที่ได้รับมาหรือสูญเสียไปในอนาคตจะถูกคิดลด (Discount) ตามระยะเวลาที่ห่างออกไปจากปัจจุบัน ซึ่งอัตราการคิดลดดังกล่าวแตกต่างออกไปในแต่ละคน ตัวอย่างเช่น คนคนหนึ่งเลือกที่จะรับเงิน 500 บาทในวันนี้ แทนการรับเงิน 700 บาทในเดือนหน้า เทียบกับอีกคนหนึ่งซึ่งเลือกจะรอ 1 เดือนเพื่อได้เงินเพิ่มขึ้น 200 บาท ซึ่งสามารถสรุปได้ว่าคนแรกเป็นคนที่มีอคติชอบปัจจุบันมากกว่า จะเห็นได้ว่าอคติประเภทนี้ส่งผลให้ผู้คนไม่สามารถอดทนรอเวลาเพื่อสิ่งที่ดีกว่าในอนาคต หรือในบริบทของการออมก็คือการมีเงินใช้อย่างเพียงพอในอนาคตโดยเฉพาะหลังการเกษียณนั่นเอง ซึ่งการศึกษาของ Goda และคณะ (2015) ยืนยันว่าอคติชอบปัจจุบันส่งผลต่อการวางแผนการออมเงินเพื่อการเกษียณ

- อคติต่อการเติบโตแบบเอ็กซ์โพเนนเชียล (Exponential Growth Bias) เป็นอคติเชิงคณิตศาสตร์ (Math Bias) ประเภทหนึ่งซึ่งทำให้ผู้คนที่มีอคติประเภทนี้มีปัญหาในการทำความเข้าใจที่ถูกต้องกับการเติบโตด้วยอัตราทบต้น ไม่ว่าจะเป็นดอกเบี้ยทบต้นของเงินฝากหรือหนี้สินก็ตาม จึงทำให้คนที่มีอคติประเภทนี้ประเมินการเติบโตของเงินฝากต่ำเกินไป จึงทำให้ฝากเงินน้อยกว่าที่ควรจะเป็น และประเมินการเติบโตของหนี้สินต่ำเกินไป จึงทำให้มีแนวโน้มก่อหนี้มากกว่าที่ควรจะเป็น ตัวอย่างเช่น หากกล่าวว่า “ลงทุนทุกปี ปีละ 10,000 บาท ด้วยดอกเบี้ย 5 % ต่อปี เมื่อผ่านไป 35 ปี จะทำให้มีเงินทั้งหมดประมาณ 1 ล้านบาท” ผู้คนที่มีอคติประเภทนี้มักจะไม่เชื่อว่าเป็นความจริง โดยมักมีแนวโน้มจะคาดว่า 1 ล้านบาทเป็นตัวเลขที่สูงเกินไป เนื่องจากมีเงินต้นรวมแล้วเพียง 350,000 บาทเท่านั้น ซึ่ง Goda และคณะ (2015) ก็ได้ยืนยันเช่นกันว่าอคติประเภทนี้ส่งผลต่อการตัดสินใจออมเพื่อการเกษียณ

- อคติการกลัวความสูญเสีย (Loss Aversion Bias) คือการที่ผู้คนกลัวการสูญเสียอย่างมากเมื่อเทียบกับการได้รับ โดยเปรียบเทียบจากจุดอ้างอิง (Reference Point) ซึ่งมักหมายถึงสถานะที่เป็นอยู่ในปัจจุบัน ซึ่งอคติประเภทนี้อาจส่งผลต่อการออมเพื่อการเกษียณเนื่องจากผู้คนจะมองว่าการลดระดับการบริโภคเพื่อนำเงินส่วนที่เหลือมากขึ้นไปออมเป็นการสูญเสียรูปแบบนึง จึงทำให้คนที่มีอคติประเภทนี้ไม่อยากลดระดับการบริโภคของตัวเอง ซึ่งการศึกษาของ Fisher และ Montalto (2011) พบว่าผู้คนมีแนวโน้มที่จะลดระดับการออมเมื่อมีรายได้น้อยลงเป็นมากกว่าที่จะเพิ่มระดับการออมเมื่อรายได้มากขึ้น ซึ่งน่าจะมีสาเหตุส่วนหนึ่งมาจากการมีอคติประเภทนี้นั่นเอง

อคติเชิงพฤติกรรมทั้ง 3 ประเภทที่ยกมาข้างต้นเป็นเพียงตัวอย่างส่วนหนึ่งเท่านั้น โดยยังมีอคติเชิงพฤติกรรมอีกหลายประเภท ไม่ว่าจะเป็น อคติการมีความมั่นใจล้นเกิน (Overconfidence Bias) อคติการมองมุมแคบ (Narrow Framing) การแบ่งบัญชีในใจ (Mental Accounting) และอคติประเภทอื่นอีกมากมายซึ่งอาจมีผลกระทบต่อการออมเพื่อการเกษียณได้ทั้งสิ้น

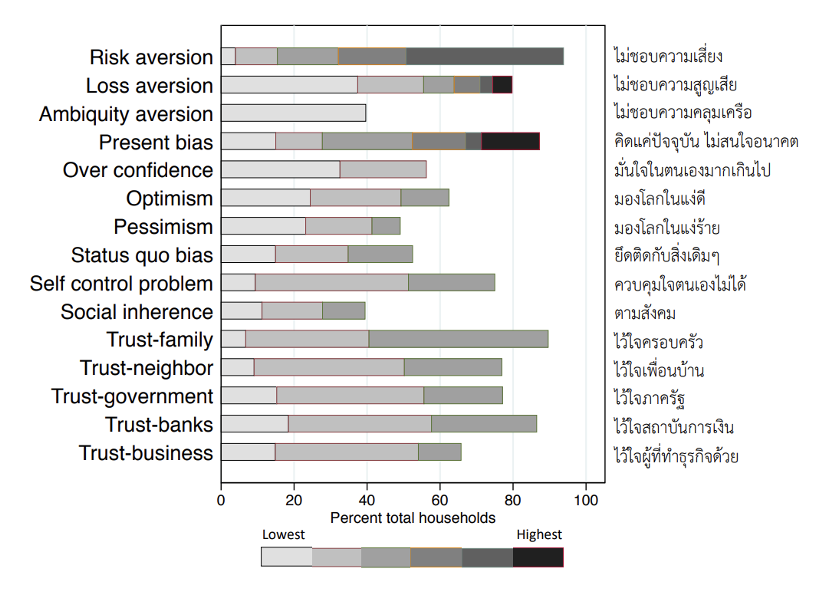

การศึกษาของ Stango และ Zinman (2020) สรุปไว้ว่าการมีอคติเชิงพฤติกรรมต่าง ๆ สามารถพบได้ทั่วไปในประชากร โดยไม่จำกัดเฉพาะประชากรกลุ่มใดกลุ่มหนึ่ง และมีความแตกต่างกันในระดับปัจเจกบุคคล ซึ่งสำหรับกลุ่มตัวอย่างที่เป็นเกษตรกรชาวไทยในการศึกษาของ Attavanich และคณะ (2019) ก็พบว่ามีอคติเชิงพฤติกรรมหลายประเภทกระจายตัวอยู่เช่นเดียวกัน ดังแสดงในรูปที่ 1

จากรูปที่ 1 จะเห็นได้ชัดว่าอคติเชิงพฤติกรรมทั้ง 15 รูปแบบกระจายตัวอยู่ในกลุ่มตัวอย่างในสัดส่วนที่ค่อนข้างมาก ซึ่งสอดคล้องกับการศึกษาของ Stango และ Zinman (2020) ว่ามีอคติหลายประเภทกระจายตัวอยู่ในประชากรทุกกลุ่ม

การศึกษาให้เข้าใจถึงการกระจายตัวของอคติเชิงพฤติกรรมของคนไทยโดยทั่วไปน่าจะมีส่วนช่วยในการอธิบายเหตุการณ์ที่ผู้สูงอายุจำนวนมากประสบปัญหาเงินออมไม่เพียงพอ โดยหากสามารถหาเครื่องมือหรือช่องทางแก้ไขปัญหาที่สอดคล้องกับการมีอคติเชิงพฤติกรรมบางลักษณะของคนไทยบางกลุ่มได้ ก็อาจเป็นหนทางหนึ่งในการแก้ปัญหาการออมเพื่อการเกษียณที่ไม่เพียงพอ ซึ่งกำลังเป็นปัญหาสำคัญจากการเข้าสู่สังคมสูงวัยของประเทศไทย

บทความโดย ธนิน ว่องวงศ์ นักวิจัยนโยบายด้านการพัฒนาอย่างทั่วถึง

บทความนี้เป็นหนึ่งในผลงานโครงการวิจัย การศึกษาอคติเชิงพฤติกรรมในประชากรไทย เพื่อเสาะหามาตรการที่ได้ผลในการส่งเสริมการวางแผนทางการเงินของประชากรไทยสำหรับสังคมอายุยืน โดยการสนับสนุนของ สำนักงานการวิจัยแห่งชาติ (วช.)

แหล่งที่มา

Attavanich, W., Chantarat, S., Chenphuengpawn, J., Mahasuweerachai, P., Thampanishvong, K., & others. (2019). Farms, farmers and farming: A perspective through data and behavioral insights. Puey Ungphakorn Institute for Economic Research.

Fisher, P. J., & Montalto, C. P. (2011). Loss aversion and saving behavior: Evidence from the 2007 US Survey of Consumer Finances. Journal of Family and Economic Issues, 32(1), 4–14.

Goda, G. S., Levy, M. R., Manchester, C. F., Sojourner, A., & Tasoff, J. (2015). The role of time preferences and exponential-growth bias in retirement savings. National Bureau of Economic Research.

Stango, V., & Zinman, J. (2020). We are all behavioral, more or less: A taxonomy of consumer decision making. National Bureau of Economic Research.

Yusof, R., & Sabri, M. F. (2017). Determinants of retirement savings. Mal. J. Cons. Family Econ, 20, 168–183.

จิรัฐ เจนพึ่งพร, ณฐ์ภัชช์ พงษ์เลื่องธรรม, อธิพงษ์ สายแก้ว และ ปุณฑริก จงประสพลาภ. (2559). เหตุไฉนคนไทยบริโภคได้ไม่ถึงฝั่ง.https://www.bot.or.th/Thai/MonetaryPolicy/EconomicConditions/AAA/1_2_BackgroundNote_Consumption.pdf

สำนักงานสถิติแห่งชาติ. (2565). การสำรวจประชากรสูงอายุในประเทศไทย พ.ศ. 2564.