ทีดีอาร์ไอชวนองค์กรเอกชน หน่วยงานกำกับดูแล นักวิชาการ และตัวแทนจากหน่วยงานต่าง ๆ วิเคราะห์ประเด็นความยั่งยืนที่มีนัยสำคัญในกระบวนการจัดทำรายงานความยั่งยืนของบริษัทจดทะเบียนในประเทศไทย พร้อมเสนอ 10 ประเด็นสำคัญในการจัดทำรายงานความยั่งยืน เพื่อให้บริษัทจดทะเบียนในประเทศไทยเห็นความสำคัญของกระบวนการจัดทำรายงานความยั่งยืน รวมถึงการสร้างการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียในการกำหนดประเด็นที่มีนัยสำคัญ

เมื่อวันที่ 24 พฤษภาคม 2566 ที่ผ่านมา ทีมการดำเนินธุรกิจ และการพัฒนาที่ยั่งยืน ทีดีอาร์ไอ จัดสัมมนาเชิงปฏิบัติการ (Workshop) ภายใต้หัวข้อ “Sustainability reporting ของภาคธุรกิจ คิดและทำอย่างไรให้ครอบคลุมประเด็นความยั่งยืนที่มีนัยสำคัญ” โดย Workshop นี้เป็นส่วนหนึ่งของ โครงการวิจัยสำรวจการจัดทำรายงานความยั่งยืน และการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียในการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญของบริษัทจดทะเบียนในประเทศไทย ที่ได้รับการสนับสนุนจาก กองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) มีวัตถุประสงค์เพื่อศึกษาและทำความเข้าใจเกี่ยวกับแนวโน้ม และวิธีปฏิบัติในการจัดทำรายงานความยั่งยืนของบริษัทจดทะเบียนไทย และมุ่งที่จะส่งเสริมให้บริษัทจดทะเบียน และผู้มีส่วนได้ส่วนเสียเห็นความสำคัญของกระบวนการการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญ มุ่งเน้นการสร้างบทสนทนา และการแลกเปลี่ยนแนวคิดเกี่ยวกับการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญของบริษัทจดทะเบียน ที่คำนึงถึงการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียต่าง ๆ ด้วย

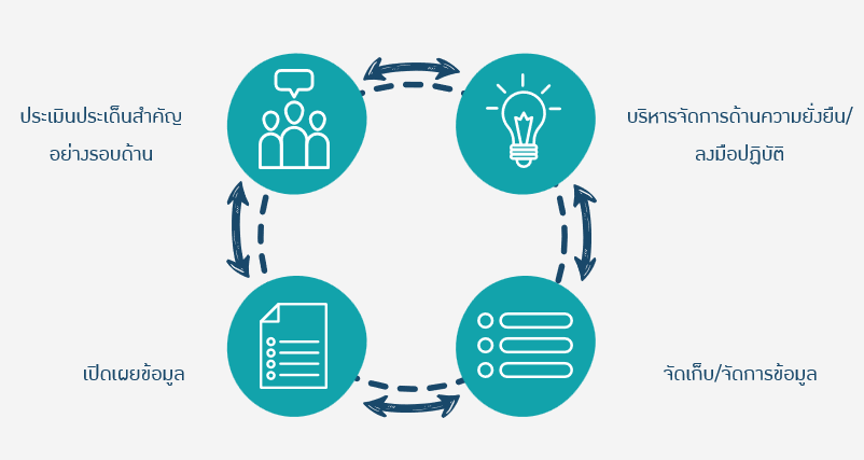

ในงานสัมมนาดังกล่าว ดร. ชาริกา ชาญนันทพิพัฒน์ เสนอ “10 ประเด็นสำคัญในการจัดทำรายงานความยั่งยืน” โดยมอง 10 ประเด็นผ่านกรอบการเชื่อมโยงระหว่าง 4 กลุ่มกิจกรรม คือ การประเมินประเด็นสำคัญอย่างรอบด้าน การบริหารจัดการด้านความยั่งยืน/ลงมือปฏิบัติ การจัดเก็บ/จัดการข้อมูล และการเปิดเผยข้อมูล ซึ่งหน่วยงานที่จัดทำรายงานความยั่งยืน หรือสนใจจัดทำสามารถนำไปเป็นแนวทางในการปฏิบัติได้

โดยประเด็นสำคัญมีรายละเอียดดังนี้

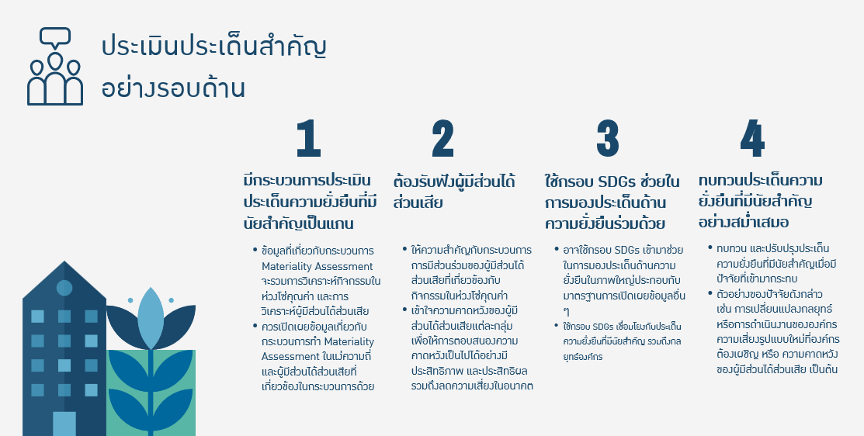

การประเมินประเด็นสำคัญอย่างรอบด้าน

- มีกระบวนการประเมินประเด็นความยั่งยืนที่มีนัยสำคัญเป็นแกน โดยข้อมูลที่เกี่ยวกับกระบวนการ Materiality Assessment จะรวมการวิเคราะห์กิจกรรมในห่วงโซ่คุณค่า และการวิเคราะห์ผู้มีส่วนได้ส่วนเสีย และองค์กรที่เปิดเผยข้อมูลควรเปิดเผยข้อมูลเกี่ยวกับกระบวนการทำ Materiality Assessment ในแง่ความถี่ และผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องในกระบวนการด้วย

- ต้องรับฟังผู้มีส่วนได้ส่วนเสีย องค์กรที่เปิดเผยข้อมูลควรให้ความสำคัญกับกระบวนการการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องกับกิจกรรมในห่วงโซ่คุณค่า และเข้าใจความคาดหวังของผู้มีส่วนได้ส่วนเสียแต่ละกลุ่ม เพื่อให้การตอบสนองความคาดหวังเป็นไปได้อย่างมีประสิทธิภาพ และประสิทธิผล รวมถึงลดความเสี่ยงในอนาคต

- ใช้กรอบ SDGs ช่วยในการมองประเด็นด้านความยั่งยืนร่วมด้วย – องค์กรที่เปิดเผยข้อมูลอาจใช้กรอบ SDGs เข้ามาช่วยในการมองประเด็นด้านความยั่งยืนในภาพใหญ่ประกอบกับมาตรฐานการเปิดเผยข้อมูลอื่น ๆ และใช้กรอบ SDGs เชื่อมโยงกับประเด็นความยั่งยืนที่มีนัยสำคัญ รวมถึงกลยุทธ์องค์กร

- ทบทวนประเด็นความยั่งยืนที่มีนัยสำคัญอย่างสม่ำเสมอ – ทบทวน และปรับปรุงประเด็นความยั่งยืนที่มีนัยสำคัญเมื่อมีปัจจัยที่เข้ามากระทบ ตัวอย่างของปัจจัยดังกล่าว เช่น การเปลี่ยนแปลงกลยุทธ์หรือการดำเนินงานขององค์กร ความเสี่ยงรูปแบบใหม่ที่องค์กรต้องเผชิญ หรือ ความคาดหวังของผู้มีส่วนได้ส่วนเสีย เป็นต้น

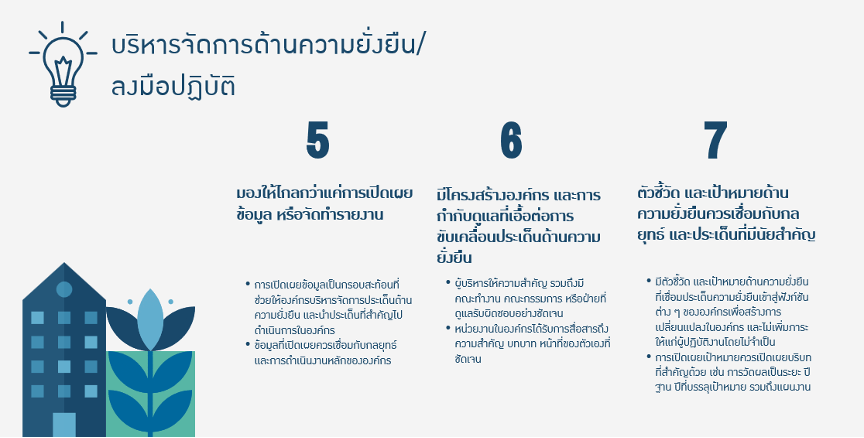

การบริหารจัดการด้านความยั่งยืน/ลงมือปฏิบัติ

5. มองให้ไกลกว่าแค่การเปิดเผยข้อมูล หรือจัดทำรายงาน – การเปิดเผยข้อมูลเป็นกรอบสะท้อนที่ช่วยให้องค์กรบริหารจัดการประเด็นด้านความยั่งยืน และนำประเด็นที่สำคัญไปดำเนินการในองค์กร ข้อมูลที่เปิดเผยควรเชื่อมกับกลยุทธ์ และการดำเนินงานหลักขององค์กร

6. มีโครงสร้างองค์กร และการกำกับดูแลที่เอื้อต่อการขับเคลื่อนประเด็นด้านความยั่งยืน – ผู้บริหารให้ความสำคัญ มีคณะทำงาน คณะกรรมการ หรือฝ่ายที่ดูแลรับผิดชอบอย่างชัดเจน รวมถึงหน่วยงานในองค์กรได้รับการสื่อสารถึงความสำคัญ บทบาท หน้าที่ของตัวเองที่ชัดเจน

7. ตัวชี้วัด และเป้าหมายด้านความยั่งยืนควรเชื่อมกับกลยุทธ์ และประเด็นที่มีนัยสำคัญ -มีตัวชี้วัด และเป้าหมายด้านความยั่งยืน ที่เชื่อมประเด็นความยั่งยืนเข้าสู่ฟังก์ชันต่าง ๆ ขององค์กรเพื่อสร้างการเปลี่ยนแปลงในองค์กร และไม่เพิ่มภาระให้แก่ผู้ปฏิบัติงานโดยไม่จำเป็น นอกจากนี้การเปิดเผยเป้าหมายควรเปิดเผยบริบทที่สำคัญด้วย เช่น การวัดผลเป็นระยะ ปีฐาน ปีที่บรรลุเป้าหมาย รวมถึงแผนงานด้วย

การจัดเก็บ/จัดการข้อมูล และการเปิดเผยข้อมูล

8. มีเครื่องมือ และระบบการเก็บข้อมูลที่เหมาะสม – องค์กรที่เปิดเผยข้อมูลอาจพิจารณาเลือก และพัฒนาเครื่องมือการเก็บข้อมูลความยั่งยืนองค์กรให้เจ้าของข้อมูลในฝ่ายงานต่าง ๆ สามารถบันทึก และเรียกดูข้อมูลได้อย่างมีประสิทธิภาพ

9. ใช้กรอบการเปิดเผยข้อมูลที่เป็นไปตามข้อบังคับ และเหมาะสมกับองค์กร – ใช้กรอบ/มาตรฐานการเปิดเผยข้อมูลที่ชัดเจน และเหมาะสมกับบริบท และทรัพยากรขององค์กร

10. เพิ่มความมั่นใจให้ผู้ใช้ข้อมูลด้วยการใช้ผู้สอบทานอิสระ – องค์กรที่เปิดเผยข้อมูลอาจพิจารณาใช้ผู้สอบทานอิสระแก่ข้อมูลด้านความยั่งยืนองค์กร โดยอาจพิจารณาจากตัวชี้วัดที่เกี่ยวข้องกับประเด็นที่เป็นไปตามข้อมยังคับ หรือมีนัยสำคัญก่อน แล้วค่อยขยายขอบเขตเมื่อมีความพร้อมเพิ่มขึ้น

นอกจากนี้ภายในงาน ดร. ณัฐวิคม พันธุวงศ์ภักดี แห่ง SDG Move และวิทยาลัยพัฒนศาสตร์ ป๋วย อึ๊งภากรณ์ มหาวิทยาลัยธรรมศาสตร์ ยังได้ให้แนวทางเพิ่มเติมในการในการเชื่อมโยงประเด็นความยั่งยืนองค์กรกับกรอบ SDGs ผ่านการบรรยายในหัวข้อ “มองประเด็นความยั่งยืนที่มีนัยสำคัญผ่านกรอบ SDGs”

พร้อมกันนี้ผู้เข้าร่วมสัมมนายังได้เข้าร่วมทำกิจกรรมประเมินประเด็นความยั่งยืนที่มีนัยขององค์กรกรณีศึกษา และระดมสมองในช่วงสุดท้ายของการสัมมนา รวมถึงมีการแลกเปลี่ยนความคิดเห็นเกี่ยวกับความท้าทายของกระบวนการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญ พร้อมข้อเสนอแนะต่อหน่วยงานกำกับดูแลที่เกี่ยวข้อง

ผู้ที่สนใจเกี่ยวกับการจัดทำรายงานความยั่งยืนองค์กรสามารถอ่านบทความที่เกี่ยวข้องได้ที่ “การเปิดเผยข้อมูลความยั่งยืนองค์กร: ประโยชน์ ความท้าทาย และหัวใจสำคัญ”