ปฏิเสธไม่ได้ว่าวิสาหกิจขนาดกลางและขนาดย่อม (SME) มีบทบาทที่สำคัญต่อการขับเคลื่อนเศรษฐกิจของประเทศไทย ข้อมูลล่าสุดของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) เมื่อปี 2565 พบว่าจำนวนผู้ประกอบการ SME ทั่วประเทศมี 3.187 ล้านราย1 คิดเป็นผลิตภัณฑ์มวลรวมในประเทศ (GDP) กว่า 35.6% ในไตรมาสสุดท้ายของปี 25662 ด้วยเหตุนี้การส่งเสริมผู้ประกอบการ SME จึงสามารถเป็นหนึ่งในกลไกขับเคลื่อนเศรษฐกิจที่สำคัญของประเทศ โดยผู้เขียนพบว่ามีนโยบายที่เกี่ยวข้องกับการส่งเสริม SME อย่างน้อย 32 มาตรการ ในปี 2566

จากจำนวนมาตรการข้างต้น ผู้เขียนได้เลือกถอดบทเรียนการส่งเสริม SME จาก 2 มาตรการที่มีความแตกต่าง ได้แก่ มาตรการช้อปดีมีคืน และมาตรการส่งเสริมการลงทุนสำหรับ SMEs ของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เนื่องจากเหตุผลอย่างน้อย 3 ประการ ได้แก่ (1) ทั้งสองมาตรการมีการดำเนินการต่อเนื่อง และมีแนวโน้มที่จะดำเนินการต่อไปในอนาคต (2) ทั้งสองเป็นมาตรการที่มีกลุ่มเป้าหมายในการส่งเสริมที่แตกต่างกัน เนื่องจากช้อปดีมีคืนเป็นมาตรการที่มีกลุ่มเป้าหมายในวงกว้าง ไม่เฉพาะเจาะจง SME ในขณะที่มาตรการของ BOI เป็นการให้แต้มต่อกับ SME อย่างชัดเจน และ (3) ทั้งสองเป็นมาตรการที่มีลักษณะต่างกัน เนื่องด้วยช้อปดีมีคืนเป็นมาตรการทางการคลัง ขณะที่มาตรการ BOI เป็นการส่งเสริมศักยภาพ SME ด้วยเหตุเหล่านี้การถอดบทเรียนจากทั้งสองมาตรการจะทำให้เห็นภูมิทัศน์ของการส่งเสริม SME ไทยที่ค่อนข้างครอบคลุมและให้ข้อเสนอแนะเชิงนโยบายเพื่อให้การส่งเสริม SME ไทยเกิดผลอย่างแท้จริง

ช้อปดีมีคืน มาตรการกระตุ้นเศรษฐกิจพร้อมดึงธุรกิจเข้าระบบ

ช้อปดีมีคืน เป็นหนึ่งในมาตรการทางด้านภาษีที่มีวัตถุประสงค์ชัดเจนในเรื่องของการกระตุ้นการบริโภคในสังคม โดยเป็นการนำยอดซื้อสินค้าจากร้านค้าที่มีใบกำกับภาษีในช่วงตั้งแต่ 1 มกราคมถึง 15 กุมภาพันธ์ 2566 มาใช้ในการลดหย่อนภาษีประจำปี ซึ่งในปีดังกล่าวมีลักษณะพิเศษที่แตกต่างจากปีก่อนหน้าคือการให้สิทธิใบกำกับภาษีใน 2 ลักษณะ ได้แก่ 30,000 บาทแรก เป็นใบกำกับภาษีกระดาษหรืออิเล็กทรอนิกส์ก็ได้ แต่ 10,000 บาทถัดมา จะกำหนดเฉพาะใบกำกับภาษีอิเล็กทรอนิกส์เท่านั้น ซึ่งจะเห็นได้ว่ามาตรการนี้นอกจากเป็นการสร้างแรงจูงใจในการบริโภคของประชาชน ยังเป็นการกระตุ้นให้ภาคธุรกิจโดยเฉพาะในกลุ่มที่ยังไม่เคยมีการจดทะเบียนภาษีมูลค่าเพิ่มสนใจที่จะเข้ามาอยู่ในระบบฐานภาษีเพื่อได้รับประโยชน์จากมาตรการดังกล่าว

ภาพที่ 1 สัดส่วนผู้ประกอบการและภาคส่วนของ SME ที่เข้าร่วม “ช้อปดีมีคืน 2566”

ที่มา : กรมสรรพากรและฐานข้อมูลกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์

ข้อมูลการลงทะเบียนในมาตรการช้อปดีมีคืนปี 2566 ในลักษณะของใบกำกับภาษีอิเล็กทรอนิกส์ พบว่ามีการลงทะเบียนทั้งสิ้น 2,719 ราย โดยพบว่า 65% เป็นธุรกิจ SME3 โดยสามารถจำแนกเป็น SME สาขาการบริการ 65% สาขาการผลิต 17% รวมทั้งสาขาการขายปลีกและขายส่งอย่างละ 11% ซึ่งถือเป็นสัญญาณบวกที่ภาคกลุ่มธุรกิจ SME ให้ความสนใจในการลงทะเบียนจำนวนมาก

อย่างไรก็ตาม หากพิจารณาการเข้าร่วมใช้สิทธิยอดการใช้จ่ายในโครงการของประชาชน ข้อมูลชี้ให้เห็นว่าประชาชนมีการใช้สิทธิกว่า 2 ล้านราย ซึ่งส่วนมากเป็นการใช้สิทธิในรูปแบบใบกำกับภาษีอิเล็กทรอนิกส์ ประมาณ 73% คิดเป็นมูลค่าจับจ่าย 2.9 หมื่นล้านบาท แต่หากพิจารณาจากสัดส่วนของมูลค่าการใช้จ่ายพบว่า 67% ยังคงมาจากใบกำกับภาษีในรูปแบบกระดาษ4 นอกจากนี้แม้ว่าข้อมูลในปัจจุบันจะยังไม่สามารถจำแนกการใช้จ่ายกับธุรกิจ SME ได้ แต่สัญญาณเบื้องต้นชี้ว่าประชาชนใช้จ่ายในสินค้า OTOP ที่เป็นส่วนหนึ่งของ SME ราว 0.3% เท่านั้น ดังนั้นหากในอนาคตกรมสรรพากรมีการวิเคราะห์ข้อมูลการจับจ่ายจำแนกตามขนาดธุรกิจหรือลักษณะของใบกับภาษี จะทำให้ทราบถึงผลกระทบด้านบวกที่นอกเหนือจากการกระตุ้นเศรษฐกิจและการเข้าระบบภาษีของธุรกิจ SME ที่ได้กล่าวข้างต้น

ตารางที่ 1 ตารางแสดงจำนวนและมูลค่าของการใช้สิทธิ “ช้อปดีมีคืน 2566”

| รายการ | จำนวนผู้ใช้สิทธิ | มูลค่าการใช้สิทธิ | ||

| ราย | ร้อยละ | บาท | ร้อยละ | |

| ค่าซื้อสินค้าหรือค่าบริการตามมาตรการช้อปดีมีคืน ปี 2566 (ทั้งหมด) แบ่งเป็น | 2,034,565 | 29,015,894,344 | ||

| 1. ค่าซื้อสินค้าหรือบริการในระบบภาษีมูลค่าเพิ่ม | ||||

| – ใบกำกับภาษีรูปแบบกระดาษ | 1,069,454 | 52.56% | 19,525,903,716 | 67.29% |

| – ใบกำกับภาษีรูปแบบอิเล็กทรอนิกส์ | 1,489,676 | 73.22% | 12,575,135,368 | 43.34% |

| 2. ค่าซื้อหนังสือที่อยู่ในรูปแบบอิเล็กทรอนิกส์ | 17,695 | 0.87% | 63,117,631 | 0.22% |

| 3. ค่าซื้อสินค้า OTOP | 11,243 | 0.55% | 98,775,706 | 0.34% |

หมายเหตุ : ข้อมูลชุดนี้เป็นข้อมูลรวมทั้งหมด ไม่มีการจำแนก SME โดยเฉพาะ

ที่มา : ข้อมูลจากระบบจำลองสำหรับการเปลี่ยนแปลงนโยบายด้านภาษีอากร กรมสรรพากร ณ วันที่ 20 พฤษภาคม 2567

จากสัญญาบวกในการเข้าร่วมโครงการและมูลค่าการใช้จ่ายเกือบ 3 หมื่นล้าน ในระยะเวลาเพียงเดือนครึ่ง สะท้อนถึงโอกาสทั้งในมุมมองของภาครัฐในการเชิญชวนให้ธุรกิจ SME เข้าในระบบภาษีและอยู่ในระบบอิเล็กทรอนิกส์ หรือในมุมมองของผู้ประกอบการที่จะได้รับประโยชน์จากการใช้จ่ายของประชาชนที่ยังคงมีแนวโน้มเพิ่มมากขึ้นจากจำนวนร้านที่จะเพิ่มมากขึ้นในมาตรการปีต่อๆ ไป ดังนั้นการออกนโยบายที่เกี่ยวเนื่องกับมาตรการจึงควรมี 2 มิติ ได้แก่ การลดต้นทุนในการเข้าสู่ระบบของธุรกิจ ไม่ว่าจะเป็นการลดอุปสรรคทางบัญชีสำหรับธุรกิจขนาดเล็ก การส่งเสริมการใช้ผู้ให้บริการเอกชนในการช่วยในการจัดทำระบบ รวมไปถึงการร่วมอุดหนุนต้นทุนของระบบที่ปัจจุบันมีการสนับสนุนโดย สสว. และการเพิ่มสิทธิประโยชน์และแรงจูงใจ โดยเฉพาะการส่งสัญญาที่ชัดเจนถึงประโยชน์ที่จะได้รับจากการอยู่ในระบบทั้งในระยะสั้น ที่เป็นโครงการเฉพาะมาตรการที่สร้าง “แต้มต่อ” อย่าง “SME ดีมีคืน” หรือการสื่อสารเป้าหมายการผลักดันธุรกิจที่เพิ่มมากขึ้นในช่วงระยะเวลาการเปลี่ยนผ่านก่อนมีการบังคับที่เข้มงวดเพิ่มมากขึ้นในอนาคต

BOI ชุดมาตรการผลักดัน SME ที่มีแววโตได้ไกล

BOI มีมาตรการส่งเสริมการลงทุนสำหรับ SME เพื่อยกระดับขีดความสามารถในการแข่งขันมาตั้งแต่ปี 2546 โดยเฉพาะสิทธิประโยชน์ทางภาษีที่เป็นเครื่องมือหลักของหน่วยงาน ซึ่งได้มีการผ่อนปรนเกณฑ์หลายประการสำหรับ SME ร่วมกับมาตรการอื่นๆ ในการส่งเสริม SME เช่น การส่งเสริมผู้ประกอบการรายใหญ่ช่วยรายเล็ก การเชื่อมโยงธุรกิจ และการเป็นที่ปรึกษาด้านการลงทุนในต่างประเทศ

อย่างไรก็ตามผู้ประกอบการ SME มักรู้สึกว่าสิ่งเหล่านี้เป็นเรื่อง “ไกลตัว” ในทุกขั้นตอนของการขอรับสิทธิประโยชน์ ตั้งแต่การประชาสัมพันธ์ที่ SME รู้สึกว่ายังเข้าไม่ถึง เกณฑ์การส่งเสริมที่ยังมุ่งเป้าธุรกิจที่มีเทคโนโลยี นวัตกรรม และความสำคัญต่อห่วงโซ่มูลค่าสูงและอาจไม่สอดคล้องกับบริบทของธุรกิจ SME กระบวนการยื่นข้อเสนอโครงการขอรับการส่งเสริมที่ SME มักไม่มีความพร้อมด้านทรัพยากร เวลา บุคลากร ตลอดจนมาตรฐานต่างๆ ภายหลังการได้รับการส่งเสริม เช่น การทำบัญชีเดียว ระบบภาษีเพื่อการรับสิทธิประโยชน์ล้วนเป็นอุปสรรคต่อธุรกิจ SME ทั้งหมดนี้ทำให้ผู้ประกอบการ SME รู้สึกว่าเสียงของพวกเขายังไม่นำไปสู่การปรับปรุงมาตรการเท่าที่ควร ถึงกระนั้นผู้เขียนก็ปฏิเสธไม่ได้ว่า BOI ก็มีข้อจำกัดด้านงบประมาณ บุคลากรที่เกี่ยวข้องเพียง 400 ราย และพันธกิจหลายประการที่ขาดการมุ่งเป้าและการบูรณาการกับหน่วยงานอื่น ทำให้ BOI ตกอยู่ในสภาพงานล้นมือ

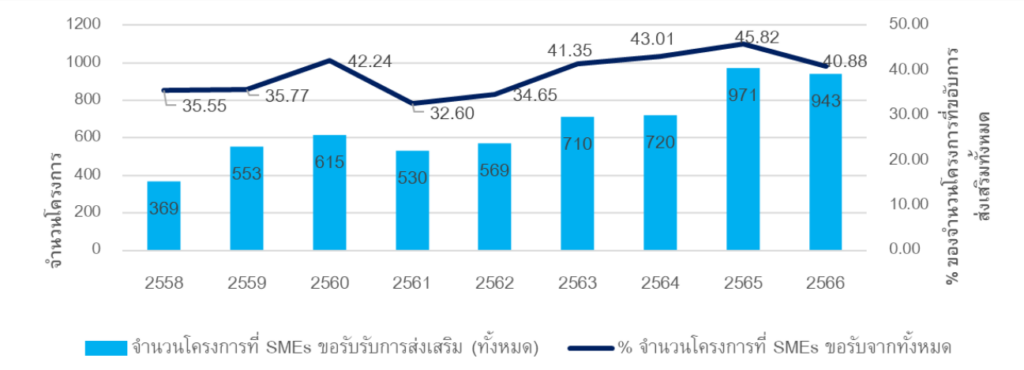

BOI มีความตั้งใจดีในการส่งเสริม SME โดยดึงดูดการขอรับการส่งเสริมได้ 943 โครงการในปี 2566 (41% ของโครงการทั้งหมดที่ขอรับการส่งเสริมจาก BOI) (ภาพที่ 2) อย่างไรก็ดีมูลค่าการลงทุนที่ส่งเสริมได้ราว 36,010 ล้านบาทในปีเดียวกับ กลับคิดเป็นเพียง 4% ของมูลค่าการลงทุนที่ขอรับการส่งเสริมกับ BOI เท่านั้น (ภาพที่ 3) ปัจจัยเหล่านี้สะท้อนถึงความจำเป็นเร่งด่วนในการร่วมคิดและแก้ปัญหาให้กับ BOI และ SME

ภาพที่ 2 จำนวน SMEs และ Startups ที่ขอรับการส่งเสริมการจาก BOI ปี 2558-2566

ภาพที่ 3 มูลค่าการลงทุนที่ SMEs และ Startups ที่ขอรับการส่งเสริมการจาก BOI ปี 2558-2566

ที่มา: สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI)

ผู้เขียนจึงเสนอให้ผู้ประกอบการ SME ควรมี 2 ช่องทางในการรับสิทธิประโยชน์จาก BOI

ช่องทางแรกคือการเปิดโอกาสให้ผู้ประกอบการได้ผ่านการบูรณาการและบ่มเพาะกับหน่วยงานตัวกลางที่มีโครงการส่งเสริม SME เช่น สำนักงานนวัตกรรมแห่งชาติ (NIA) กรมส่งเสริมอุตสาหกรรม โดยรอเวลาที่เหมาะสมให้ SME เติบโตพร้อมรับรองและส่งต่อให้กับ BOI ซึ่งอาจช่วยลดขั้นตอนการจัดทำข้อเสนอโครงการ โดยมี BOI ช่วยพัฒนาผู้ฝึกสอนในตัวกลางเหล่านั้น

ช่องทางที่สองคือ SME สามารถขอรับการส่งเสริมจาก BOI ได้โดยตรงตามปกติ แต่หน่วยงานที่เกี่ยวข้อง เช่น BOI และ สสว. จะช่วยเป็นที่พี่เลี้ยงให้กับ SME ให้การขอรับการส่งเสริมและกระบวนการหลังจากนั้นสะดวกที่สุดสำหรับ SME นอกจากนี้เพื่อให้การบ่มเพาะธุรกิจเหล่านี้เกิดขึ้นจริงภายใต้ข้อจำกัดของทรัพยากรประเทศ ผู้เขียนเสนอให้รัฐบาลมีการจัดลำดับความสำคัญและมุ่งเป้าช่วยเหลือผู้ประกอบการในอุตสาหกรรมยุทธศาสตร์ที่เจาะจงมากขึ้น ควบคู่กับ 2 ปัจจัยเสริมให้การส่งเสริม SME เกิดผล ได้แก่ การประชาสัมพันธ์เชิงรุก และการเก็บข้อมูลและประเมินผลในเชิงลึกเพื่อให้มาตรการเหล่านี้เป็น “ของดี มีคนใช้”

“เสื้อพอดีตัว” ก้าวต่อไปของมาตรการส่งเสริม SME ไทยให้เกิดผล

SME แต่ละรายล้วนมีความต้องการที่แตกต่างกัน จึงเป็นไปไม่ได้ที่ทุกนโยบายจะตอบโจทย์ความต้องการของ SME ทุกราย ดังนั้นมาตรการส่งเสริม SME จึงต้องมีความหลากหลายและครอบคลุมความต้องการของทุกกลุ่ม เช่นในกรณีนี้ มาตรการ BOI อาจเหมาะสมกับกลุ่ม SME ที่ต้องการเติบโต พัฒนานวัตกรรม ขยายการลงทุนสู่ต่างประเทศ ขณะที่มาตรการช้อปดีมีคืนอาจเหมาะกับกลุ่มที่ต้องการพัฒนาตนเองรองลงมา เช่น การเข้าสู่ระบบภาษี ปรับตัวสู่ยุคดิจิทัล ขณะที่ SME กลุ่มใหญ่ของประเทศที่ทำธุรกิจเพื่อการเลี้ยงชีพ อาจต้องการเพียงการเพิ่มยอดขาย กำไรผ่านมาตรการกระตุ้นเศรษฐกิจ ซึ่งเป็นสิ่งที่ผู้เขียนเสนอว่าควรมีการศึกษาต่อไปว่าการกระตุ้นเศรษฐกิจที่เม็ดเงินจะตกถึง SME มากที่สุดควรทำอย่างไร

ในท้ายที่สุดคำถามที่ว่า “ออกแบบมาตรการอย่างไรให้การส่งเสริม SME ไทยเกิดผล” คำตอบสุดท้ายคงมาจากการที่ทุกภาคส่วนช่วยกันหาคำตอบว่าเรากำลังจะช่วย SME กลุ่มใด เขามีปัญหาอย่างไร ภาครัฐมีเครื่องมือและกลไกใดบ้างในการช่วยเหลือและจะติดตามผลการช่วยเหลืออย่างไร ขณะที่ผู้ประกอบการ SME ยุคใหม่ก็ควรมีแนวคิดในการพัฒนาตนเอง เมื่อใดที่การสานพลังเช่นนี้เกิดขึ้น มาตรการที่ออกมาย่อมเป็น “เสื้อพอดีตัว” กับผู้ประกอบการแต่ละราย เมื่อนั้นผู้เขียนและทุกฝ่ายจะไม่ต้องกลับมาตั้งคำถามหรือถอดบทเรียนที่จุดเริ่มต้นกันซ้ำแล้วซ้ำเล่า…

บทความโดย : ชาคร เลิศนิทัศน์ นักวิจัยอาวุโส , วราวิชญ์ โปตระนันทน์ นักวิจัยนโยบายด้านการพัฒนาอย่างทั่วถึง ทีดีอาร์ไอ

1 ข้อมูลจาก Dashboard SME Big Data สํานักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม สืบค้นวันท่ี 29 พฤษภาคม 2567

2 ข้อมูลจากรายงานสถานการณ์ MSME รายไตรมาส (MSME Outlook) ไตรมาสที่ 1/2567 โดยสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม

3 พิจารณาตามเลขนิติบุคคลและข้อมูลขนาดธุรกิจในฐานข้อมูลกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์

4 ปัจจุบันการวิเคราะห์ข้อมูลการยื่นภาษี 2566 ยังไม่เสร็จสิ้น ผู้เขียนจึงมีการพิจารณาเฉพาะจำนวนการใช้สิทธิและการมูลค่าการใช้สิทธิที่เกิดขึ้นจริงทั้งหมดในปีดังกล่าว