ดร. ยงยุทธ แฉล้มวงษ์

ดร. สมชัย จิตสุชน

เกศินี ธารีสังข์

*หมายเหตุ ฉบับปรับปรุง 29 มิถุนายน 2563

ผลกระทบโควิด-19 ต่อตลาดแรงงาน ผลวิเคราะห์ month-on-month

จากผลการสำรวจของสำนักงานสถิติแห่งชาติ ไตรมาสสุดท้ายของปี 2562 ก่อนที่โควิด-19 จะแพร่ระบาดในไทย “การมีงานทำ” ในประเทศไทยไม่มีอะไรเปลี่ยนแปลงมากนัก เพียงแต่มีความกังวลเรื่อง “การจ้างงานในภาคเกษตร” เนื่องจากภัยแล้งและความพยายามเพิ่มขีดความสามารถในการแข่งขันและลดต้นทุนจากการถูก “ป่วน” ด้วยเทคโนโลยีดิจิทัลเท่านั้น

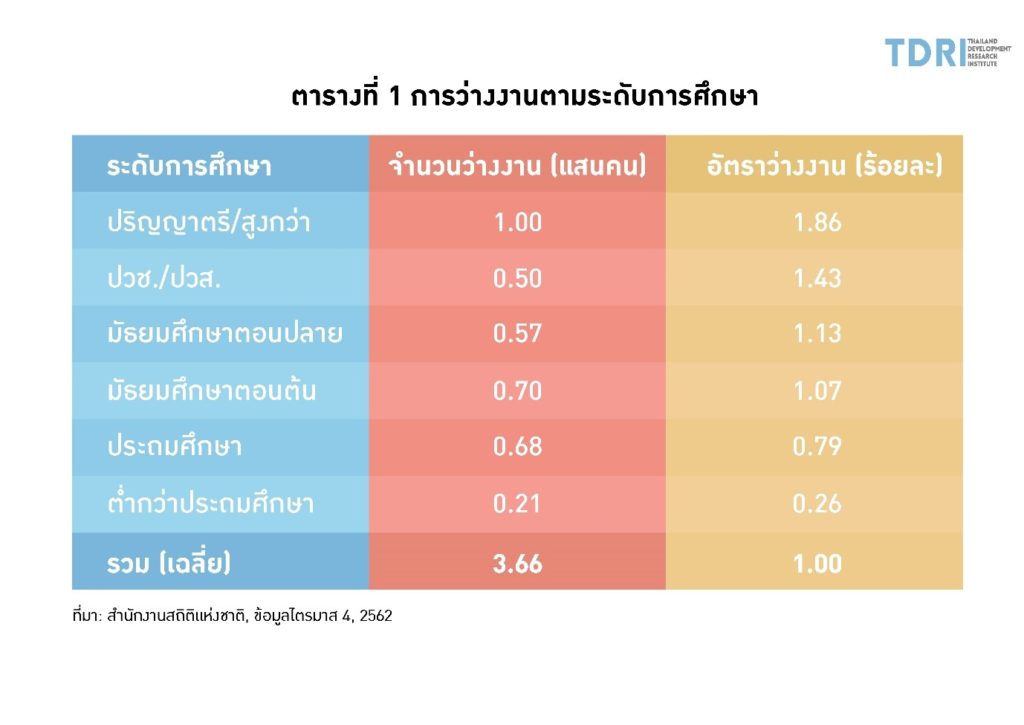

จะเห็นได้ว่าอัตราการว่างงานของผู้ที่มีการศึกษาสูงยังคงสูงอยู่อย่างต่อเนื่องประมาณ 1.86% คิดเป็นคนว่างประมาณ 1 แสนคน ในระดับ ปวส./ปวช. อัตราว่างงานค่อนข้างสูง 1.43% คิดเป็นผู้ว่างงานระดับ 5 หมื่นคน ซึ่งสรุปได้ว่าการแพร่ระบาดโควิด-19 ที่เป็นจุดเริ่มต้นในประเทศจีนช่วงปลายปีที่แล้วยังไม่มีผลใดๆ ต่อตลาดแรงงานไทย

ช่วงการแพร่ระบาดเริ่มเข้ามาในประเทศไทย

การสะท้อนภาพผลกระทบโควิด -19 ที่เป็นจุดเริ่มต้นในประเทศไทยตามระยะการระบาดภายในประเทศ น่าจะเริ่มจากคนจำนวนหนึ่งในสนามมวย และมีดาราดังอีกหลายคนตรวจพบว่ามีอาการเจ็บป่วย รวมถึงการสืบสวนโรคโดยทีมควบคุมโรคติดต่อก็ยืนยันการระบาดของโควิด -19 ในประเทศไทย

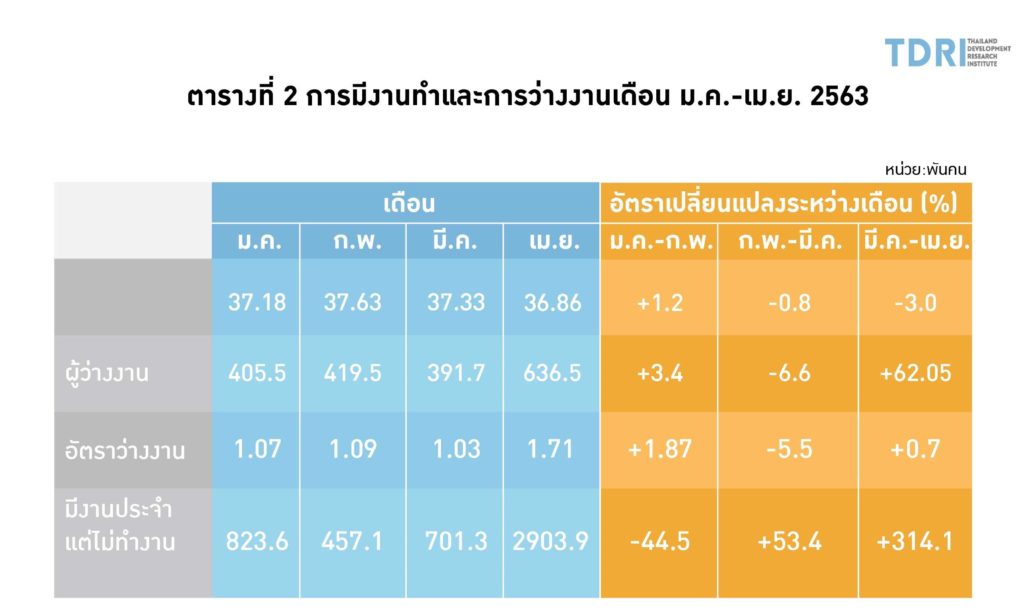

จนถึงวันนี้ผ่านมา 6 เดือน ตั้งแต่มกราคม 2563 มีสถิติจากสำนักงานสถิติแห่งชาติในเดือนมกราคมถึงเมษายน 2563 ที่แสดงให้เห็นว่าเกิดผลกระทบต่อตลาดแรงงานและการมีงานทำในประเทศไทย ดังนี้

ตลาดแรงงานของไทยระดับมหภาคในช่วง 3 เดือนแรกของปี 2563 ยังไม่ถูกกระทบโดยการแพร่ระบาดของ โควิด-19 เนื่องจากพบว่า การมีงานทำในภาพรวม เพิ่มขึ้น (1.2%) ช่วง ม.ค.-ก.พ. แต่เริ่มลดลงอย่างเด่นชัด ในเดือน เม.ย. ลดจากเดือน มี.ค. ถึง 3% อัตราว่างงานเพิ่มเล็กน้อยในเดือนแรกอยู่ในระดับ 1% แต่เพิ่มสูงขึ้นอย่างเห็นได้ชัดในเดือน เม.ย. เท่ากับ 1.71% แต่มีข้อมูลที่น่าสนใจคือ ผู้มีงานประจำ (ทั้งที่มีรายได้และไม่มีรายได้) แต่ไม่ทำงานสูงมากถึง 2.90 ล้านคน หรือเพิ่มจากเดือน มี.ค. 314%

ในช่วง 3 เดือนแรกของปี 2563 ตลาดแรงงานมหภาคอาจจะไม่สะท้อนจุดเริ่มต้นผลกระทบให้เห็นเด่นชัดนัก แต่ภาพเปลี่ยนไป คือ การมีงานทำเริ่มลดลง และการว่างงานเริ่มสูงขึ้น จากข้อมูลการสำรวจการมีงานทำของประเทศไทย โดยเฉพาะผู้มีงานประจำแต่ไม่ได้ทำงานถึง 2.9 ล้านคน ทำให้ เห็นได้ชัดจากการที่เศรษฐกิจการจ้างงานเริ่มได้รับผลกระทบจากมาตรการของรัฐที่มีแผนที่จะแก้ไขปัญหาการระบาดของโควิด -19 ในประเทศไทยจนสถานประกอบเริ่มลดเวลาทำงานของแรงงาน แต่เมื่อเปรียบเทียบลงลึกไปถึงสาขาการผลิต จะเห็นการเคลื่อนไหวในตลาดแรงงานชัดเจนขึ้นในช่วงเวลา 4 เดือน โดยสังเกตจากการเปลี่ยนแปลงของสาขา (Sector) หลักแต่ละเดือน (month-on-month)

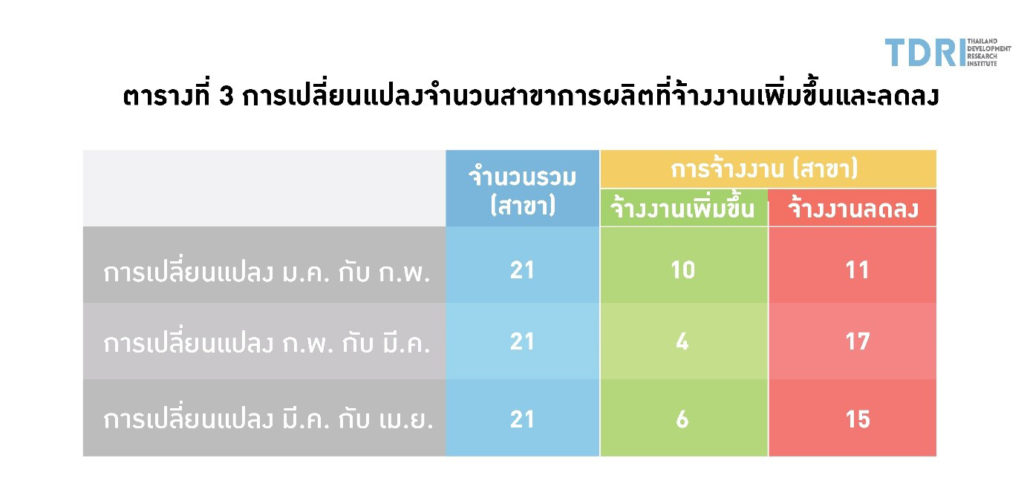

การดูการเคลื่อนไหวของตลาดแรงงานแต่ละสาขา ซึ่งมีอยู่ 21 สาขาที่มีกลุ่มสาขาหลักคือ การเกษตรและไม่ใช่การเกษตรมีการเปลี่ยนแปลงการจ้างงานดังนี้

การเปลี่ยนแปลงการจ้างงานที่กระทบสาขาการผลิตหลักของประเทศในช่วงระหว่างเดือน ม.ค.กับ ก.พ. มีสาขาที่มีการจ้างงานเพิ่มขึ้น (10 สาขา) พอๆ กับสาขาที่เริ่มถูกกระทบจาก โควิด-19 ทำให้การจ้างงานลดลง (11 สาขา) ผลกระทบปรากฏเด่นชัดจากการเปรียบเทียบระหว่างเดือน ก.พ.กับ มี.ค. และเดือน มี.ค. กับ เม.ย. ซึ่งเดือนเหล่านี้การแพร่ระบาดได้เริ่มกระจายจากจีนไปยังกลุ่มสหภาพยุโรป (European Union: EU) และบางรัฐของสหรัฐอเมริกา เช่นเดียวกับประเทศไทยโดย ศบค. ได้เริ่มวางแผนเพื่อสกัดการแพร่ระบาด โควิด-19 อย่างเข้มข้น จากจังหวัดหลักๆ เช่น กรุงเทพฯ ภูเก็ต ที่จะกระจายไปยังจังหวัดอื่นๆ ด้วยแนวทางการใช้ Social Distancing และ Lock Down และมีหลายธุรกิจในสาขาบริการที่ถูกขอให้หยุดกิจการ เป็นต้น

แน่นอนเราได้เห็นการเปลี่ยนแปลงของตลาดแรงงานระหว่างเดือน ก.พ. ถึง มี.ค. คือ มีสาขาการผลิตและบริการที่จ้างงานเพิ่มขึ้นลดจาก 10 สาขา เหลือเพียง 4 สาขาเท่านั้น และสาขาที่สำคัญคือ สาขาการเกษตร การศึกษาศิลปะ นันทนาการ และบันเทิง ซึ่งยังไม่ปรากฏผลกระทบเด่นชัดในเดือนนี้ นอกเหนือจากบริการอื่นๆ (เช่น ที่เกี่ยวข้องกับ E-Commerce การเคลื่อนย้ายไปภาคเกษตร)

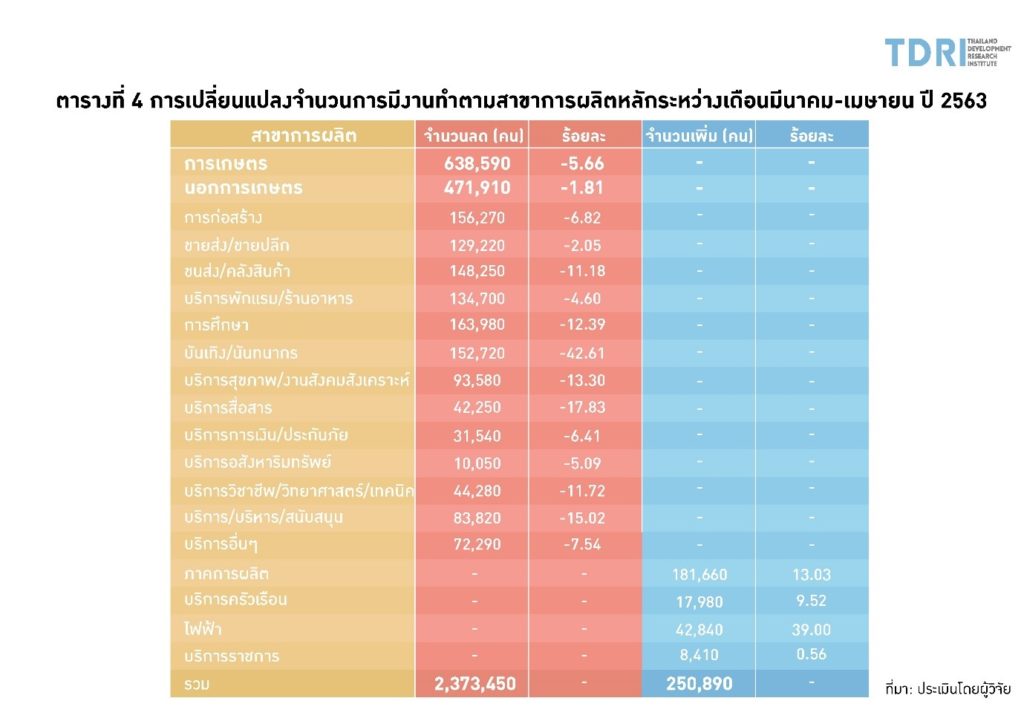

ส่วนสาขาที่มีการจ้างงานลดลงจากช่วงเวลาก่อนหน้านั้นมี 11 สาขา กลายเป็น 17 และ 15 สาขา ในการเปลี่ยนแปลง 2 ช่วงเดือนหลัง จาก 21 สาขา แสดงให้เห็นผลกระทบจากโควิค-19 ได้แผ่ขยายผลกระทบเกือบทุกภาคการผลิตที่เป็นสาขาที่ไม่ใช่การเกษตร ซึ่งจำนวนแรงงานที่ถูกกระทบเสนอไว้ในตารางที่ 4

จากตารางที่ 4 เห็นได้ชัดว่าผลจากการใช้มาตรการควบคุมการแพร่ระบาดโควิด-19 ในช่วงเดือน มี.ค. ถึง เม.ย. ทำให้เกือบทุกสาขาการผลิตมีการจ้างานลดลงมากกว่า 1 ล้านคน แรงงานเหล่านี้ไม่ได้ว่างงานแต่เป็นการพักหรือรองานจากกิจการที่ลดชั่วโมงทำงานและ/หรือปิดกิจการชั่วคราว จาก 21 สาขา มีเพียง 4 สาขาที่สำคัญยังมีงานทำเพิ่ม คือ ภาคการผลิต บริการครัวเรือน ไฟฟ้า และบริการราชการฯ และกลุ่มที่ไม่ทราบ ที่จำนวนการจ้างงานยังเพิ่มขึ้น 250,890 คน

อย่างไรก็ตาม ในช่วงเดือน ก.พ. ถึง มี.ค. มีแรงงานที่ถูกพัก/หยุดงานชั่วคราวเดินทางกลับไปอยู่ในภาคเกษตรมากกว่า 7 แสนคน ซึ่งภาคเกษตรยังเป็น “หลังพิง” ให้กับแรงงานที่ไม่สามารถใช้ชีวิตรอให้สถานที่ทำงานเปิด เมื่อทางการมีการผ่อนคลายมาตรการ Lock Down และ/หรือ Social Distancing และต้องมีภาระค่าครองชีพที่สูงถ้ายังอาศัยในเมือง ซึ่งการได้รับเงินเยียวยา 5,000 บาทต่อคนต่อเดือนเป็นเวลา 3 เดือนคงไม่เพียงพอให้ใช้ชีวิตในเมืองใหญ่ได้ คนจำนวนมากจึงต้องกลับไปอยู่กับครอบครัวในชนบท แต่ในที่สุดแรงงานเหล่านี้ก็ต้องกลับออกจากภาคเกษตรในช่วงเดือน มี.ค. ถึง เม.ย. เนื่องจากไม่สามารถเป็นภาระให้ภาคครัวเรือนเกษตรได้อีกต่อไป ต้องออกจากภาคเกษตรเกือบหมดประมาณ 638,000 คน เพื่อกลับมาหางานทำนอกภาคเกษตร

ผลกระทบโควิด-19 ต่อตลาดแรงงาน ผล year-on-year

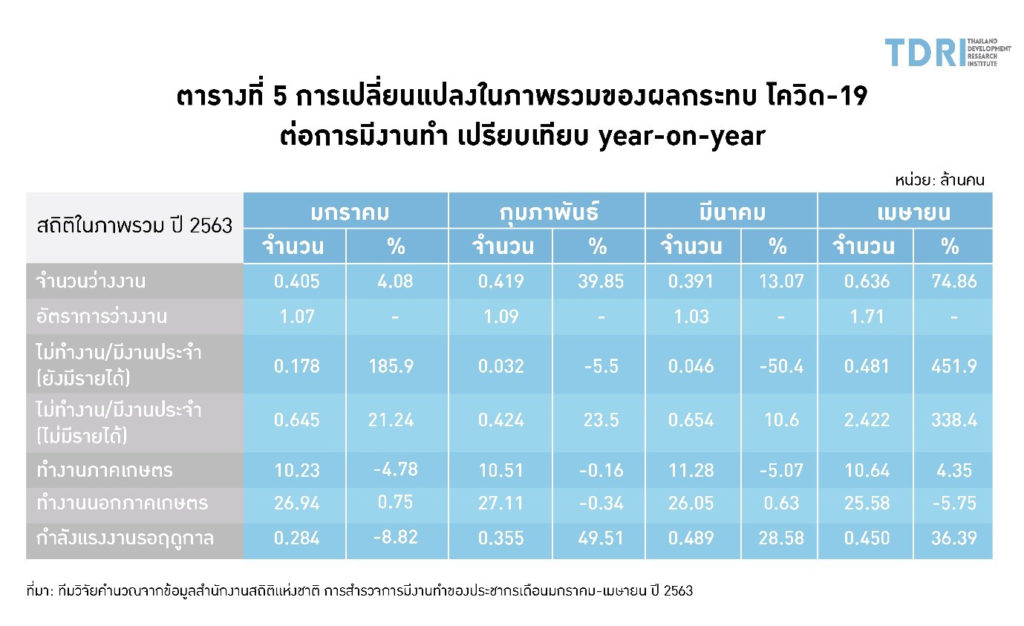

เมื่อพิจารณาถึงผลกระทบ โควิด-19 ที่มีต่อตลาดแรงงาน เปรียบเทียบในเดือน ม.ค.ถึง เม.ย. ปี 2563 กับเดือนเดียวกันของปี 2562 (year-on-year) เมื่อยังไม่มีเหตุการณ์ โควิด-19 ปรากฏผลวิเคราะห์ดังตารางที่ 5

พบว่าจำนวนผู้ว่างงานในเดือน เม.ย. อยู่ระดับประมาณ 6 แสนคน โดยการเปลี่ยนแปลงแต่ละเดือนอาจจะผันผวนอยู่บ้าง แต่ยืนยันว่าจำนวนผู้ว่างงานในช่วง โควิด-19 ระบาดในปี 2563 สูงกว่าปี 2562 ทุกเดือน โดยเดือน ก.พ. เพิ่ม 39.85% มีนาคมเพิ่ม 13.0% และเดือน เม.ย. สูงถึง 74.8% ซึ่งเป็นเดือนที่มีการระบาดของโควิด-19 เข้ามาในประเทศไทยชัดเจน

ผลกระทบจากการระบาดของโควิด-19 ทำให้แรงงานที่ยังมีงานประจำ 2 กลุ่ม คือ กลุ่มที่ยังมีรายได้ และกลุ่มที่ไม่มีรายได้ โดยกลุ่มแรกนี้ยังมีจำนวนผันผวนในเดือน ม.ค. ถึง มี.ค. แต่ในเดือน เม.ย. มีจำนวนถึง 0.481 ล้านคน หรือเพิ่มขึ้นมากกว่า 451% (YoY) เช่นเดียวกับกลุ่มที่สอง ที่มีจำนวนสูงกว่ากลุ่มแรกมาก และมีจำนวนอยู่ในระดับ 0.4 ถึง 0.6 ล้านคน แต่ในเดือน เม.ย. ที่มีโควิด-19 ระบาดในประเทศไทยชัดเจน มีการเยียวยาและมี Social Distancing รวมถึงมาตรการ Lock down ปิดประเทศ มีแรงงานที่มีตำแหน่งประจำแต่ไม่สามารถทำงานได้ถึง 2.42 ล้านคน คิดเป็น 338% (YoY) ซึ่งเป็นตัวเลขที่สูงมาก

ส่วนผู้ที่ทำงานในภาคเกษตร พบว่าจำนวนผู้มีงานทำ เปลี่ยนแปลง YoY เป็นลบทุกเดือน ยกเว้นเดือน เม.ย. ที่เพิ่มเป็นบวก แต่ถ้าเปรียบเทียบกับปีที่ผ่านมาที่ยังไม่มีปัญหาโควิด-19 ระบาดในไทย สำหรับการเปลี่ยนแปลงของกำลังแรงงานรอฤดูกาลลดลงในเดือน ม.ค. หลังจากนั้นก็เพิ่มสูงขึ้นจนถึงเดือน เม.ย. ประมาณ 0.45 ล้านคน หรือ 36% (YoY) ทั้งนี้อาจจะเนื่องจากภัยแล้งและเกษตรกรยังรอฤดูฝนหลังสงกรานต์ไปแล้ว

สำหรับผู้มีงานทำนอกภาคเกษตรอาจจะยังไม่เห็นการเปลี่ยนแปลงจากผลกระทบของ โควิด-19 ในเดือน ม.ค. ถึง ก.พ. มากนักเมื่อเปรียบเทียบปีต่อปี จากสถิติจำนวนผู้มีงานทำเริ่มลดลงอย่างชัดเจนทั้ง 21 สาขาเทียบปีต่อปีแล้วมีการจ้างงานลดลงในเดือน มี.ค. อยู่ระหว่าง 8-9 สาขาการผลิตเท่านั้น มีการจ้างงานเพิ่มถึง 11-12 สาขา (YoY) แต่เมื่อถึงเดือน เม.ย. สาขาการผลิตถึง 18 สาขาที่ยังมีงานทำลดลง (YoY) มีเพียง 3 สาขา ยังเป็นบวก คือ ภาคการเกษตร ภาคการผลิต และ สาขาไฟฟ้า ก๊าซฯ เท่านั้น ดังนั้น สถิติยืนยันชัดเจนว่าผลกระทบของโควิด-19 รุนแรงตั้งแต่เดือนนี้เป็นต้นไป

นับตั้งแต่เดือน เม.ย. เป็นต้นไป มาตรการของภาครัฐที่นำออกมาเยียวยาผลกระทบที่มีต่อแรงงาน ภาคการผลิตที่แท้จริง (real sector) อันเนื่องมาจากการต้องหยุดงานชั่วคราว หรือชะลอการจ้างงาน โดยสถานประกอบการยังไม่ลดหรือปลดคนงาน เพียงแต่อาจจะลดชั่วโมงทำงานลง ดังผลการศึกษาเชิงประจักษ์ที่ได้อธิบายมาแล้วแต่ต้น แต่เมื่อมาตรการเยียวยาสิ้นสุดลงในอีก 1-2 เดือนข้างหน้าจะมีผลกระทบอย่างไรต่อตลาดแรงงานและคนว่างงานของไทย ซึ่งจะได้ศึกษาต่อไป

ผลกระทบโควิด-19 ทำให้เศรษฐกิจไทยตกต่ำและอัตราการว่างงานสูงที่สุดในรอบ 20 ปี

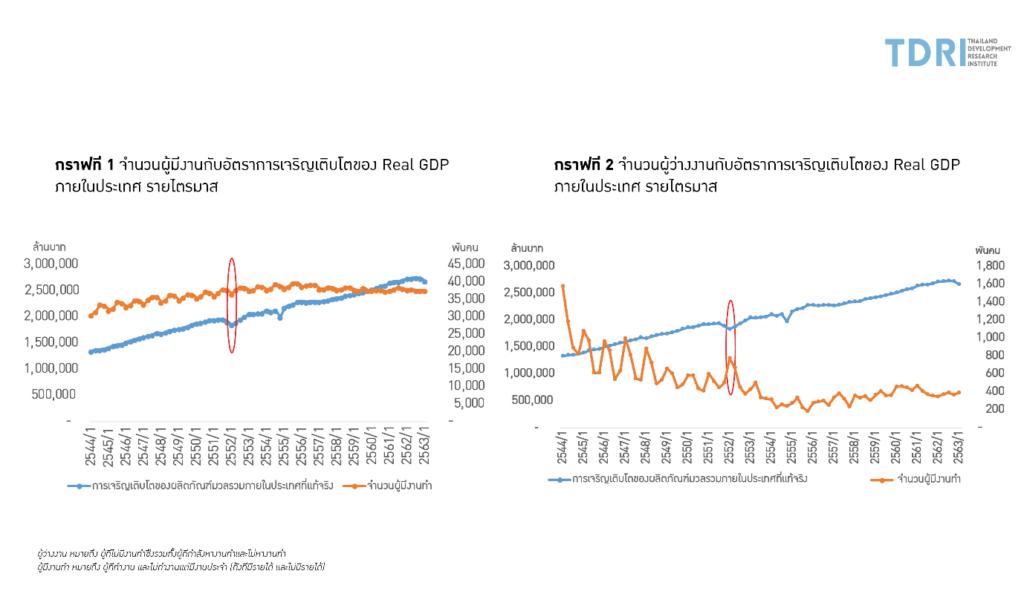

เมื่อพิจารณจำนวนผู้มีงานกับความเจริญเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศที่แท้จริง (Real GDP) พบว่า การเคลื่อนไหวของทั้งสองตัวแปรมักเป็นไปในทิศทางเดียวกัน กล่าวคือ เมื่อ Real GDP มีค่าสูง จำนวนผู้มีงานทำมักมีค่าสูง (กราฟที่ 1)

ในทางตรงกันข้าม จำนวนผู้ว่างงานกับความเจริญเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศที่แท้จริง พบว่า การเคลื่อนไหวของทั้งสองตัวแปรมักเป็นไปในทิศทางตรงกันข้าม กล่าวคือ เมื่อ Real GDP มีค่าสูง จำนวนผู้ว่างงานมักมีค่าต่ำ (กราฟที่ 2)

จากความสัมพันธ์ข้างต้น ชี้ให้เห็นว่า ตลาดแรงงานมีความสัมพันธ์กับความเจริญเติบโตของเศรษฐกิจ

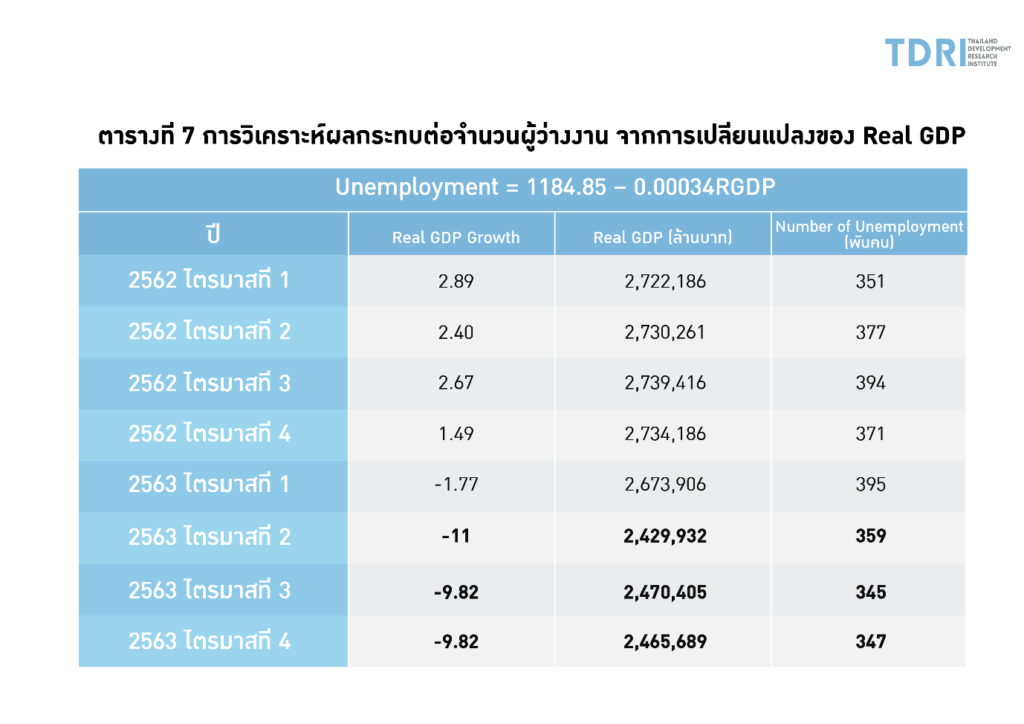

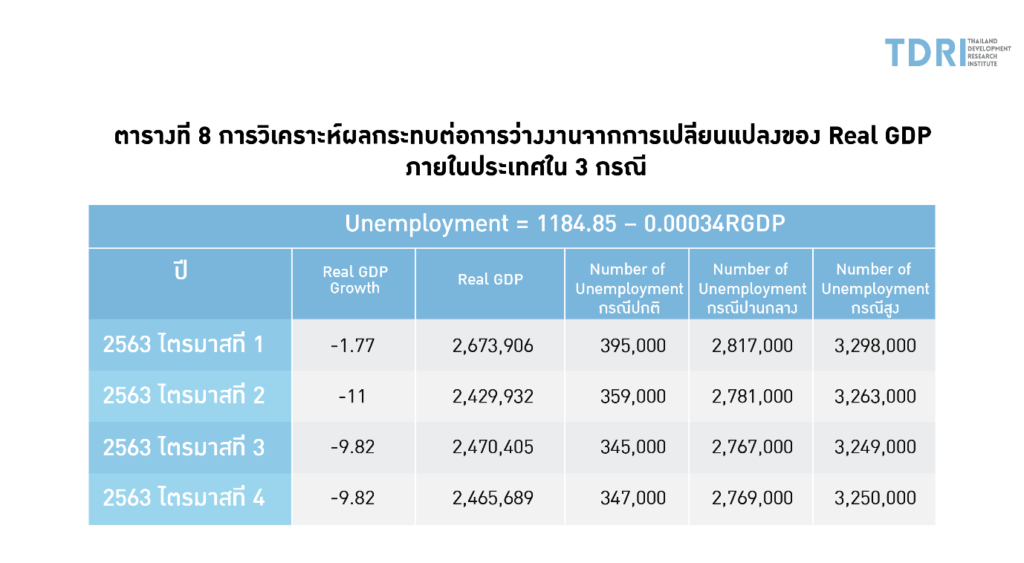

เมื่อทำการวิเคราะห์ (ตารางที่ 6) ผลกระทบการเปลี่ยนแปลงของ Real GDP ต่อจำนวนการว่างงานด้วยแบบจำลองกำลังสองงน้อยที่สุด (Ordinary Least Square: OLS) พบว่า การเปลี่ยนแปลงของ Real GDP ส่งผลต่อการเปลี่ยนแปลงของจำนวนผู้ว่างงานในทิศทางตรงกันข้ามอย่างมีนัยสำคัญทางสถิติ ณ ระดับความเชื่อมั่นร้อยละ 99

กล่าวคือ เมื่อ Real GDP เพิ่มขึ้น 1 ล้านบาท ส่งผลให้จำนวนผู้ว่างงานลดลง 0.00034 พันคน

จากสถานการณ์การแพร่ระบาดของโควิด-19 เป็นผลให้เศรษฐกิจซบเซา ซึ่งมีการคาดการณ์ว่า Real GDP Growth จะลดตัวลง(โดยเฉลี่ย) ถึงร้อยละ 8.10 ในปี 2563 โดยในไตรมาสที่ 2 ปี 2563 คาดว่าจะหดตัวร้อยละ 11 และในไตรมาสที่ 3 และ 4 ในปี 2563 หดตัวเฉลี่ยเพียงร้อยละ 9.82 ดังนั้น หาก Real GDP ลดลงจะเป็นผลทำให้เกิดการว่างงานเพิ่มขึ้นตามไปด้วย

อย่างไรก็ตาม เมื่อทำการวิเคราะห์จำนวนผู้ว่างงานผ่านแบบจำลอง OLS พบว่า แม้ว่าReal GDP Growth จะลดลงแต่จำนวนผู้ว่างงานโดยเฉลี่ยในปี 2563 มี 361,000 คน ซึ่งไม่ได้ลดลง (หรือแตกต่างจากปีก่อน ๆ) เท่าไหร่นัก

ทั้งนี้ เมื่อพิจารณาข้อมูลสำรวจภาวการณ์ทำงานของประชากรในเดือนเมษายน 2563 พบว่า จำนวนผู้ว่างงานตั้งแต่เดือนมกราคมถึงเมษายนไม่มีการเปลี่ยนแปลงเท่าไหร่นัก ขณะเดียวกันจำนวนผู้มีงานก็ไม่เปลี่ยนแปลงเช่นกัน แต่เมื่อพิจารณาผู้มีงานทำที่มีงานประจำแต่ไม่ได้ทำงาน ทั้งที่ยังมีรายได้และไม่มีรายได้ พบว่า จากเดือนมีนาคมถึงเมษายน 2563 แรงงานในกลุ่มนี้มีการเปลี่ยนแปลงเพิ่มสูงขึ้นถึงร้อยละ 938.89 และ 269.83

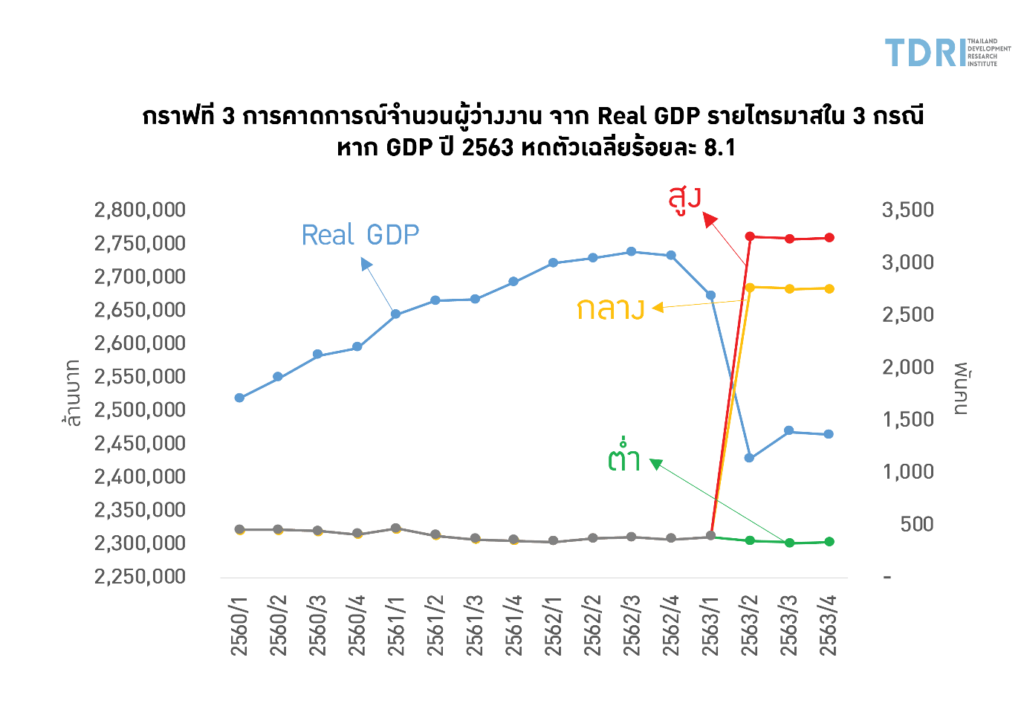

ดังนั้น การวิเคราะห์ในครั้งนี้จึงทำการคาดการณ์จำนวนผู้ว่างงานใน 3 กรณี คือ

1. กรณีปกติ (หรือกรณีต่ำ) ทำการคาดการณ์จำนวนผู้ว่างงานผ่านแบบจำลอง OLS

2. กรณีปานกลาง ทำการคาดการณ์จำนวนผู้ว่างงานผ่านแบบจำลอง OLS บวกจำนวนผู้ที่มีงานประจำแต่ไม่ได้ทำงานและไม่มีรายได้ (เท่ากับ 2,422,000 คน)

3. กรณีสูง ทำการคาดการณ์จำนวนผู้ว่างงานผ่านแบบจำลอง OLS บวกจำนวนผู้ที่มีงานประจำแต่ไม่ได้ทำงานทั้งที่ไม่มีรายได้และมีรายได้ (เท่ากับ 2,904,000 คน)

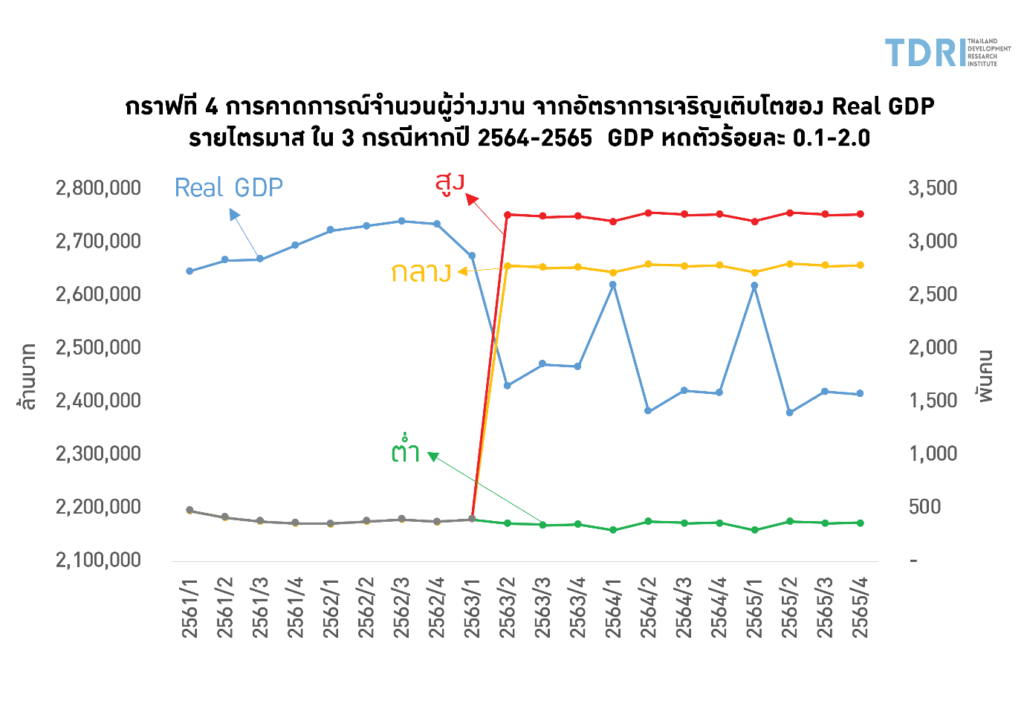

หาก Real GDP Growth หดตัวเฉลี่ยร้อยละ 8.10 ในปี 2563 โดยในไตรมาสที่ 2 ปี 2563 หดตัวร้อยละ 11 และในไตรมสาที่ 3 และ4 ในปี 2563 หดตัวเฉลี่ยเพียงร้อยละ 9.82

กรณีปกติ พบว่า ในปี 2563 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 361,000 คน

กรณีปานกลาง พบว่า ในปี 2563 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 2,783,000 คน

กรณีสูง พบว่า ในปี 2563 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 3,265,000 คน

นอกจากนี้ถ้าหากปัญหาการระบาดของโควิด-19 สามารถควบคุมให้อยู่ในระดับที่สามารถบริหารจัดการได้ไปจนสิ้นปี 2563 มีการผ่อนคลายให้เปิดได้ครบทุกประเภทกิจการ จะส่งผลดีต่อ Real GDP Growth ในแต่ละไตรมาสของปี 2564 – 2565 หดตัวเพียงร้อยละ 2 และ 0.1 ตามลำดับ ซึ่งเป็นผลให้มีผู้ว่างงานจะลดลง

กรณีปกติ พบว่า ในปี 2564 และ2565 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 349,000 คน

กรณีปานกลาง พบว่า ในปี 2564 และ2565 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 2,771,000 และ 2,772,000 คน ตามลำดับ

กรณีสูง พบว่า ในปี 2564 และ2565 จะมีผู้ว่างงานโดยเฉลี่ยเท่ากับ 3,252,000 และ 3,253,000 คน ตามลำดับ

ข้อเสนอแนะเบื้องต้น

จากผลการศึกษาปัญหาการว่างงานในประเทศไทยเทียบกับระยะเวลาเดียวกันของปีก่อน (YoY) พบว่า อัตราการว่างงานสูงกว่าปีก่อนเกิดเหตุการณ์วิกฤติโควิด-19 ถึง 8-12 เท่าของการว่างงานตามปกติ ในเบื้องต้นผู้เขียนมีข้อเสนอแนะเชิงนโยบายเร่งด่วน ดังนี้

- พัฒนาระบบข้อมูล online ในการตรวจสอบว่ามีคนว่างงานอยู่ที่ใดและประสงค์จะทำงานอาชีพหรือตำแหน่งงานอะไร โดยสามารถให้ผู้สมัครงานเข้าถึงได้จาก Smart Phone และ/หรือตัวแทนของภาครัฐในระดับท้องถิ่นได้ทั่วประเทศ

- เมื่อสถานประกอบการเริ่มเปิดกิจการอาจจะมีแรงงานส่วนหนึ่งที่อาจจะถูกเลิกจ้างอย่างถาวร หน่วยงาน เช่น กระทรวงแรงงานที่รับผิดชอบดูแลเรื่องนี้ควรทำให้ทุกคนได้รับการคุ้มครองตามกฎหมายและหางานใหม่ให้ทำได้โดยเร็วที่สุด โดยอาศัยความร่วมมือกับสภาหอการค้า สภาอุตสาหกรรม สภาการท่องเที่ยว สภาเกษตรกร และองค์กรปกครองส่วนท้องถิ่นต่าง ๆ ในการสร้างงาน

- รัฐควรจัดสรรงบประมาณฟื้นฟูทางเศรษฐกิจให้ผู้ว่างงานได้มีแหล่งรายได้เพื่อดูแลตัวเองและครอบครัวตามอัตภาพทันทีหลังจากที่งบประมาณเยียวยาสิ้นสุดลงเพื่อบรรเทาความเดือดร้อนในระหว่างรองานหรือหางานใหม่

- พัฒนาส่งเสริมให้ผู้สนใจเป็นผู้ประกอบการทั้ง SMEs Microenterprises และอาชีพอิสระอื่นๆให้ได้รับการสนับสนุนทั้งด้านความรู้และทักษะในการประกอบกิจการ (coaching and incubation) และการสนับสนุนทางการเงินจากกองทุนในการเสริมสร้างอาชีพที่มีอยู่แล้วในพื้นที่ใกล้เคียงกับที่อยู่อาศัย

- เน้นการพัฒนาการเกษตรให้เป็นแหล่งจ้างงานและเป็นแหล่งอาหารสำหรับแรงงานส่วนใหญ่ของประเทศ และเน้นหาแหล่งน้ำให้ทั่วถึงทั่วประเทศโดยเฉพาะภาคอีสาน

* * *

ข้อเสนอนี้ เป็นส่วนหนึ่งของ “TDRI Policy Series on Fighting Covid-19” ท่านสามารถ อ่านบทความ TDRI Policy Series on Fighting Covid-19 ทั้งหมด ได้ที่ https://tdri.or.th/issue/covid-19/