บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

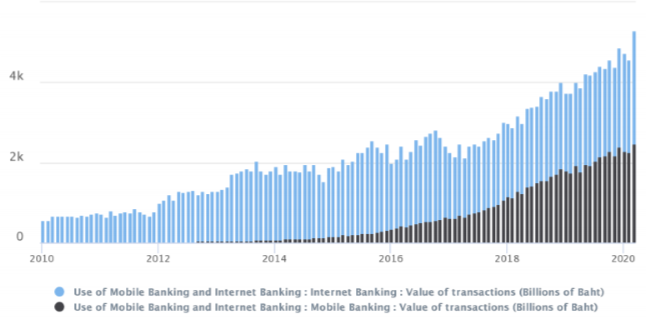

ในช่วงระยะเวลาหลายปีที่ผ่านมานี้จะสามารถสังเกตได้ว่า พฤติกรรมหรือรูปแบบการใช้จ่ายเงินของคนไทยเปลี่ยนแปลงไปจากที่เมื่อก่อนนิยมใช้เงินสดในการจับจ่ายใช้สอย แต่ในปัจจุบันนี้ผู้คน นิยมใช้ e-Payments ในการชำระเงินมากขึ้น เช่น การทำธุรกรรมทางการเงินผ่านระบบ Mobile Banking / Internet Banking / QR code การใช้บัตรเครดิต การใช้บริการระบบพร้อมเพย์ (Prompt Pay) เป็นต้น และเนื่องด้วยสถานการณ์โรคระบาดโควิด-19 เป็นปัจจัยสนับสนุนให้เกิดการเป็นสังคมไร้เงินสดรวดเร็วมากยิ่งขึ้น เนื่องจากวิถีชีวิตใหม่ที่มีความพยายามในการลดการสัมผัสจากการใช้เงินสดแม้จะยังไม่พบว่าเงินเป็นตัวการทำให้เกิดการแพร่ระบาดของโควิด-19 ได้ก็ตาม แสดงข้อมูลการทำธุรกรรมทางการเงินผ่านระบบ Mobile Banking / Internet Banking ดังรูปต่อไปนี้

รูปที่ 1: ข้อมูลการทำธุรกรรมทางการเงินผ่านระบบ Mobile Banking / Internet Banking

ที่มา : ธนาคารแห่งประเทศไทย

การชำระเงินทางอิเล็กทรอนิกส์ (digital payment) หมายถึง การโอนสิทธิครองเงิน หรือการโอนสิทธิการถอนเงิน หรือหักเงินจากบัญชีเงินฝากของผู้ใช้บริการที่เปิดไว้กับผู้ให้บริการด้วยวิธีการทางอิเล็กทรอนิกส์ทั้งหมดหรือบางส่วน1 ประกอบด้วยบริการหลัก ได้แก่ การชำระเงินผ่านบัตรเครดิตและบัตรเดบิต (card payment) การโอนและชำระเงินผ่านอินเตอร์เน็ตและโทรศัพท์เคลื่อนที่ (internet – mobile banking) และเงินอิเล็กทรอนิกส์ (e-Money) จากสถานการณ์โรคระบาดโควิด-19 ทำให้พฤติกรรมของผู้บริโภคหลีกเลี่ยงการใช้เงินสดในการจับจ่ายใช้สอย ปรับเปลี่ยนมาทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัลมากขึ้นไม่ว่าจะเป็นการชำระเงินผ่าน QR code การโอนเงินผ่านโทรศัพท์เคลื่อนที่ตามมาตรการรณรงค์เว้นระยะห่างทางสังคม การชำระเงินด้วย digital payment จะช่วยทำให้การดำเนินธุรกรรมทางการเงินและกิจกรรมทางเศรษฐกิจสะดวกรวดเร็วมากยิ่งขึ้น นอกจากนี้ ผลการศึกษาของธนาคารแห่งประเทศไทยสนับสนุนว่า digital payment ช่วยทำให้เงินหมุนเร็วขึ้น2 การที่เงินถูกนำไปจับจ่ายใช้สอยได้เร็วขึ้น ย่อมส่งผลต่อการฟื้นฟูเศรษฐกิจไทย

การคำนวณหาอัตราการหมุนของเงิน

อัตราการหมุนของเงิน คือ จำนวนรอบที่ปริมาณเงินถูกนำไปใช้ซื้อขายสินค้าและบริการในประเทศ อ้างอิงจากทฤษฎีปริมาณเงิน (the Quantity Theory of Money) พบว่า สามารถคำนวณหาอัตราการหมุนของเงินจากสัดส่วนของมูลค่า GDP เทียบกับปริมาณเงิน ดังสูตรต่อไปนี้

V = Nominal GDP / M

โดย V = อัตราการหมุนของเงิน

Nominal GDP = ผลิตภัณฑ์มวลรวมภายในประเทศที่เป็นตัวเงินเป็นมูลค่าของผลผลิตภายในประเทศ โดยวัดจากมูลค่าของสินค้าและบริการที่วัด ณ ระดับราคาสินค้าในปีที่ผลิตสินค้าและบริการนั้นๆ

M = ปริมาณเงินในระบบเศรษฐกิจ แบ่งออกเป็นปริมาณเงินความแคบ ปริมาณเงินความหมายกลาง และปริมาณเงินกว้าง ตามนิยามของผู้วิจัยดังต่อไปนี้

ปริมาณเงินความหมายแคบ = เงินสด+เงินฝากกระแสรายวัน

ปริมาณเงินความหมายกลาง = ปริมาณเงินความหมายแคบ +เงินฝากออมทรัพย์

ปริมาณเงินความหมายกว้าง = ปริมาณเงินความหมายแคบ +เงินฝากประเภทอื่น+ตราสารหนี้ที่สภาพคล่องสูง

ผู้วิจัยใช้อัตราการหมุนของ e-Money เป็นค่าแทนของอัตราการหมุนของการชำระเงินทางอิเล็กทรอนิกส์ (digital payment) เนื่องจากมีรูปแบบการใช้บริการที่ใกล้เคียงกัน โดย e-Money คือ มูลค่าเงินที่บันทึกในสื่ออิเล็กทรอนิกส์ เช่น เครือข่ายโทรศัพท์มือถือ เครือข่ายอินเทอร์เน็ต ชิพคอมพิวเตอร์ในบัตรพลาสติก เป็นต้น ซึ่งผู้ใช้บริการได้ชำระเงินล่วงหน้า (เติมเงิน) แก่ผู้ให้บริการ e-Money และสามารถชำระค่าบริการได้ตามร้านค้าที่รับชำระเท่านั้น อัตราการหมุนของ e-Money คำนวณจาก สัดส่วนการใช้จ่ายต่อการเติมเงิน e-Money คูณกับ อัตราการหมุนของเงินตามปริมาณเงินความหมายกลางและความหมายแคบ (ไม่ใช้ปริมาณเงินความหมายกลางและความหมายกว้าง เนื่องจาก e-Money มีรูปแบบเป็นการชำระเงินผ่านการหักธุรกรรมผ่านบัญชีเงินฝากไม่ใช่การใช้จ่ายด้วยเงินสด) และ กำหนดให้อัตราการหมุนของสกุลเงินดิจิทัลของประเทศจีนคิดเป็นเป็น 2.5 เท่าของประเทศไทย3

จะได้ผลการศึกษาว่า อัตราการหมุนของเงินดิจิทัลมีค่าประมาณเท่ากับ 0.68-1.02 หมายถึง หากเพิ่มปริมาณเงิน 1 บาท จะสามารถกระตุ้นเศรษฐกิจได้ 0.68-1.02 บาท ในขณะที่จะประเทศจีน อัตราการหมุนของเงินดิจิทัลในประเทศจีนคิดประมาณเป็น 2.5 เท่าของประเทศไทย ซึ่งตัวเลขนี้อ้างอิงมาจากการศึกษาของ Moody’s Analytics (2016) ดังนั้น ในประเทศจีนหากเพิ่มปริมาณเงิน 1 บาท จะสามารถกระตุ้นเศรษฐกิจได้ 1.7-2.55 บาท ดังตารางดังต่อไปนี้

ตารางที่ 1: อัตราการหมุนของเงิน

| 2562 | 2562H1 | 2563H1 | |

| อัตราการหมุนของเงิน (ปริมาณเงินความหมายแคบ) | 7.62 | 3.98 | 3.20 |

| อัตราการหมุนของเงิน (ปริมาณเงินความหมายกลาง) | 1.31 | 0.71 | 0.56 |

| อัตราการหมุนของเงิน (ปริมาณเงินความหมายกว้าง) | 0.81 | 0.41 | 0.34 |

| อัตราการหมุนของมูลค่าธุรกรรม e-Money ในประเทศไทย (อัตราการหมุนของเงินดิจิทัล) | 0.81-1.31 | 0.41-0.71 | 0.34-0.56 |

| อัตราการหมุนของเงินดิจิทัลในประเทศจีน | 2.03-3.28 | 1.03-1.78 | 0.85-1.40 |

ที่มา : ธนาคารแห่งประเทศไทย คำนวณโดยผู้วิจัย

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

(*ชื่อบทความเดิม: Cashless society and Digital money)

เขียนโดย คณะวิจัย TDRI