ฝ่ายวิจัยนโยบายทรัพยากรมนุษย์

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย

บทความวิชาการนี้มีวัตถุประสงค์ศึกษาผลกระทบจากการแพร่ระบาดของโรคโควิด-19 และมาตรการรับมือของรัฐบาลต่อปัญหาการมีงานทำและการว่างงานของแรงงานภาคบริการ โดยนำเสนอผลการศึกษา 2 ส่วน ได้แก่ ส่วนที่ 1 ผลกระทบช่วงเริ่มมีการระบาดของโรคโควิด-19 ต่อแรงงานภาคบริการ และ ส่วนที่ 2 การประมาณการผลกระทบที่เกิดขึ้นต่อจำนวนแรงงานในภาคบริการ เมื่อเศรษฐกิจภาคบริการเริ่มมีการฟื้นตัว โดยแบ่งการฟื้นตัวออกเป็น 2 กรณี คือ กรณี ฟื้นตัวแบบ U-Shape และ ฟื้นตัวแบบ L-Shape

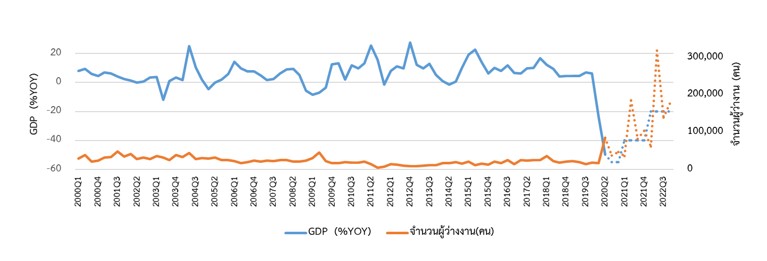

1.ผลกระทบจากการแพร่ระบาดของโควิด-19 ส่งผลให้จำนวนผู้มีงานทำในภาคบริการลดลง และผลกระทบทวีความรุนแรงมากขึ้น โดยเห็นได้ชัดเจนตั้งแต่เดือนกุมภาพันธ์เป็นต้นมา

การแพร่ระบาดของโควิด-19 และมาตรการ Lockdown จากภาครัฐ การเว้นระยะห่างทางสังคม (Social Distancing) ตั้งแต่วันที่ 22 มีนาคม 2563 ส่งผลให้เดือนเมษายนไม่มีจำนวนนักท่องเที่ยวต่างประเทศเดินเข้ามายังประเทศไทย และกิจกรรมทางเศรษฐกิจทั้งภาคการผลิตและบริการต่าง ๆ ต้องหยุดชะงักลง

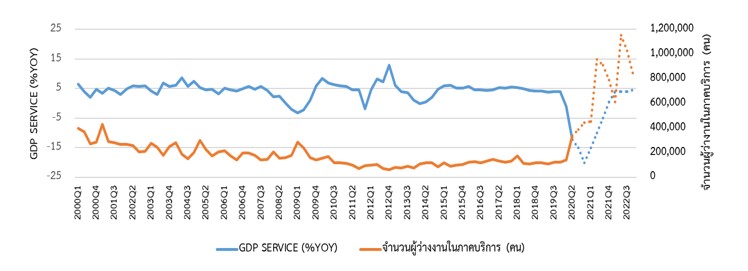

หากพิจารณาผลกระทบที่เกิดขึ้นกับการจ้างงานในภาคบริการ ซึ่งเริ่มปรากฏเห็นได้ชัดเจนตั้งแต่เดือนกุมภาพันธ์ ปี 2563 เมื่อตอนต้นปีที่มีการพบผู้ป่วยคนไทยคนแรก (Local Transmission) ดังนั้นรัฐบาลจึงได้เริ่มใช้มาตรการป้องกันการระบาดของโคโรนาไวรัส อาทิ มาตรการปิดห้างสรรพสินค้า และตลาด ตลอดจนประกาศใช้การจำกัดการเข้าออกประเทศทั้งของชาวไทยและชาวต่างประเทศ จากตารางที่ 1 จริงอยู่ที่จำนวนผู้มีงานทำในภาคบริการเดือนกุมภาพันธ์เพิ่มขึ้นจากเดือนมกราคม เท่ากับ 20.42 ล้านคน แต่เมื่อเปรียบเทียบเดือนกุมภาพันธ์ระหว่างปี 2562 (สภาวการณ์ปกติ ช่วงเวลาที่ไม่ได้เกิดการแพร่ระบาดของโควิด) และกุมภาพันธ์ปี 2563 (ช่วงเวลาที่เกิดการแพร่ระบาดของโรคโควิด-19 แล้ว) พบว่า จำนวนผู้มีงานทำเดือนกุมภาพันธ์ ปี 2563 ลดลงจากปี 2562 คิดเป็น -0.17 %YOY และจำนวนผู้มีงานทำเดือนมีนาคม ปี 2563 ลดลง -0.90 %YOY เมื่อเทียบกับเดือนมีนาคมปีก่อนหน้า ผลกระทบที่เกิดขึ้นยังส่งผลต่อการลดลงของแรงงานตามสาขาในภาคบริการ ได้แก่ สาขาการก่อสร้างและบริการก่อสร้าง สาขาบริการขนส่งและสถานที่เก็บสินค้า สาขาบริการทางการเงินและประกันภัย สาขาบริการทางวิชาชีพ วิทยาศาสตร์ และเทคนิค และสาขาบริการบริหารและสนับสนุน

อย่างไรก็ตาม สถานการณ์โควิดในประเทศไทย เริ่มบรรเทาลง สังเกตจากจำนวนผู้ติดเชื้อเริ่มลดลง ภาครัฐจึงได้ออกมาตรการผ่อนปรนมาอย่างต่อเนื่อง ส่งผลให้ภาพรวมของเดือน สิงหาคม 2563 พบสัญญาณการฟื้นตัวของตลาดแรงงานในภาพรวมชัดเจนขึ้น โดยในเดือนสิงหาคม ปี 2563 นี้ มีผู้มีงานทำจำนวน 38.05 ล้านคน มากขึ้นจากเดือนสิงหาคมปี 2562 ที่ 37.61 ล้านคน หรือคิดเป็น 1.14 %YOY จำนวนผู้ว่างงาน 0.72 ล้านคน หรือคิดเป็นสัดส่วน 1.9% ของแรงงานทั้งหมด แต่ยังมีผู้มีงานทำน้อยกว่า 35 ชั่วโมงต่อสัปดาห์ (ผู้ทำงานไม่เต็มเวลา) ถึง 7.81 ล้านคน หรือเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อนหน้า 1.54 ล้านคน หรือ 28.9%แสดงให้เห็นว่า ตลาดแรงงานยังฟื้นตัว ไม่ครบทุกสาขา และที่น่าสนใจคือ สัดส่วนผู้มีงานทำแต่ไม่ได้ทำงานในช่วงเวลาที่สำรวจมีเพียง 1.1% (สำนักงานสถิติแห่งชาติ, 2563)

หากพิจารณาภาคบริการ จากการเปิดเผยสถิติจำนวนผู้มีงานทำ ภาคบริการฟื้นตัวจาก 18.94 ล้านคน ในเดือนสิงหาคม 2562 เพิ่มมาเป็น 19.68 ล้านคน ในปี 2563 หรือคิดเป็น 3.92 %YOY และเห็นการฟื้นตัวอย่างเด่นชัดของตลาดแรงงานภาคบริการรายสาขา ซึ่งพบว่า จำนวนผู้มีงานทำโดยเปรียบเทียบของเดือนสิงหาคม ฟื้นตัวทั้งหมด 13 สาขา แต่ยังคงมีจำนวนผู้มีงานทำลดลงเพียง 2 สาขาเท่านั้น จึงเป็นสัญญาณอันดีจากการฟื้นตัวที่มาจากภาคเศรษฐกิจไทย

ภาพที่ 1 ผลกระทบโควิด-19 ต่อจำนวนผู้มีงานทำในภาคบริการ (เปรียบเทียบ Year on Year)

2. การประมาณการผลกระทบที่เกิดขึ้นต่อจำนวนแรงงานในภาคบริการ

2.1 ผลการประมาณการผู้ว่างงานในภาคบริการระหว่าง 2563Q3-2565Q4

เมื่อเศรษฐกิจภาคบริการเริ่มฟื้นตัว โดยแบ่งการฟื้นตัวออกเป็น 2 กรณี คือ กรณี ฟื้นตัวแบบ U-Shape และ ฟื้นตัวแบบ L-Shape

ทีมวิจัยประมาณการความสัมพันธ์ระหว่าง GDP และจำนวนผู้ว่างงานในภาคบริการ โดยใช้ข้อมูลอนุกรมเวลา ความถี่รายไตรมาส ระหว่างปี 2543Q1 ถึง 2563Q2 และใช้วิธีการวิเคราะห์สมการถดถอยอย่างง่าย (Simple Linear Regression) ประมาณการความสัมพันธ์ดังกล่าว จากนั้นประมาณการจำนวนผู้ว่างงาน จากการกำหนดรูปแบบของ อัตราการเปลี่ยนแปลง GDP ภาคบริการ ในช่วงระยะเวลาระหว่าง ปี2563Q3-2565Q4 (3ปี) ตามการฟื้นตัวของ GDP ภาคบริการ 2 รูปแบบ ดังได้กล่าวมาข้างต้น

Unempt = 22.89 + 0.53Unempt-1 – 7.64SGDPt + 2.40SGDPt-1

โดยที่

SGDPt = อัตราการเปลี่ยนแปลง GDP ภาคบริการ ณ ปีฐาน 2545 (%YoY)

Unempt = อัตราการเปลี่ยนแปลงจำนวนผู้ว่างงานในภาคบริการ (%YoY)

t = 2543Q1-2563Q2

ก่อนการวิเคราะห์แบบจำลองด้วยวิธีดังกล่าว ทีมวิจัยได้ทดสอบความนิ่งของตัวแปร (Stationary) ทุกตัวในแบบจำลองที่ค่า Level เพื่อหลีกเลี่ยงปัญหาความสัมพันธ์ลวง (Spurious) ด้วยวิธีการทดสอบ Augmented Dickey-Fuller Test (ADF) และได้ทดสอบความสัมพันธ์เชิงดุลยภาพระยะยาวของตัวแปร (Cointegration) ด้วยวิธีการ Engle and Granger Test ผลการทดสอบ พบว่า ตัวแปรมีความสัมพันธ์กันในระยะยาว

ผลการประมาณค่าความสัมพันธ์ระหว่าง GDP และแรงงานในภาคบริการ จากแบบจำลอง ดังตารางที่ 1 พบว่า อัตราการเปลี่ยนแปลง GDP ภาคบริการลดลง 1%YoY ส่งผลให้ อัตราการเปลี่ยนแปลงจำนวนผู้ว่างงานในภาคบริการเพิ่มขึ้น 7.64 %YoY นอกจากนี้ อัตราการเปลี่ยนแปลง GDP ในไตรมาสที่แล้ว ยังส่งผลต่ออัตราการว่างงานภาคบริการในไตรมาสปัจจุบัน

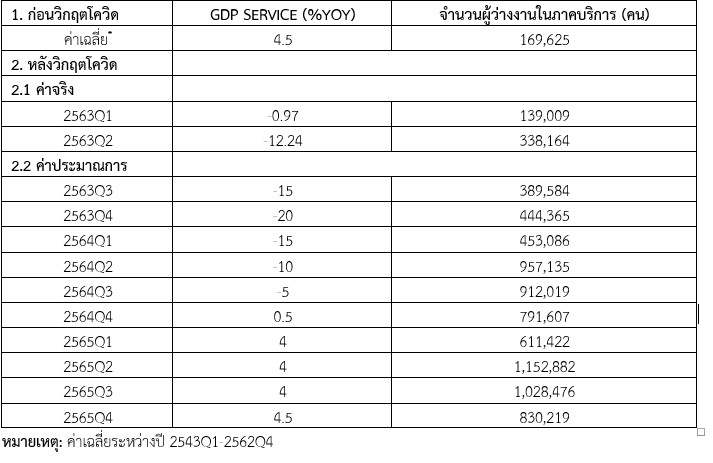

2.1.1 ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ U-Shape

ในระยะเวลาประมาณการ 3 ปี กำหนดให้ GDP ภาคบริการฟื้นตัวในแบบ U-Shape คือในช่วงวิกฤตหดตัวรุนแรงและรวดเร็ว ส่วนช่วงฟื้นตัว GDP ภาคบริการ เติบโตแบบค่อยเป็นค่อยไป และเติบโตเข้าใกล้ค่าปกติ (=4.5%YoY) ในปี 2565 ในกรณีที่รัฐบาลไทยสามารถควบคุมการแพร่ระบาดได้ภายในปี 2563 ไม่มีสัญญาณการแพร่ระบาดรอบที่ 2 และการผลิตวัคซีนรักษาโควิดประสบความสำเร็จ รวมไปถึงมาตรการกระตุ้นเศรษฐกิจของรัฐบาลมีประสิทธิภาพ

ภาพที่ 2 ผลการประมาณการจำนวนผู้ว่างงานและอัตราการเติบโต GDP ในภาคบริการ (ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ U-Shape)

ตารางที่ 2 ผลการประมาณการจำนวนผู้ว่างานในภาคบริการตามข้อสมมติการฟื้นตัวแบบ U-Shape

เดิมทีช่วงก่อนเกิดวิกฤตโควิด-19 อัตรการเติบโตของ GDP ภาคบริการ เท่ากับ 4.5 %YoY จำนวนผู้ว่างงานในภาคบริการเฉลี่ย 169,625 คน จากตารางที่ 2 เมื่อเกิดวิกฤตโควิด-19 ส่งผลให้จำนวนผู้ว่างงานในภาคบริการสูงขึ้นเฉลี่ย 400,000 คน หรือเพิ่มสูงขึ้น 2 เท่า เมื่อเทียบกับช่วงสภาวการณ์ปกติ และอาจส่งผลให้ภาคบริการมีจำนวนแรงงานตกงานสูงเกิน 1,000,000 คน ทั้งนี้ภายใต้ข้อสมมติการฟื้นตัวแบบ U-Shape ถึงแม้ว่าภาคบริการจะฟื้นตัวอย่างรวดเร็ว และเข้าสู่ภาวะปกติในปี 2565 แต่จำนวนแรงงานที่ตกงานเพิ่มขึ้นนั้น ตัวเลขประมาณการจะยังไม่เข้าใกล้เคียงกับตัวเลขในสภาวการณ์ก่อนการระบาดโควิด-19 ในทันที ซึ่งหมายถึงตลาดแรงงานจะเข้าสู่ภาวะปกติได้นั้น อาจต้องใช้เวลามากกว่า 3 ปี

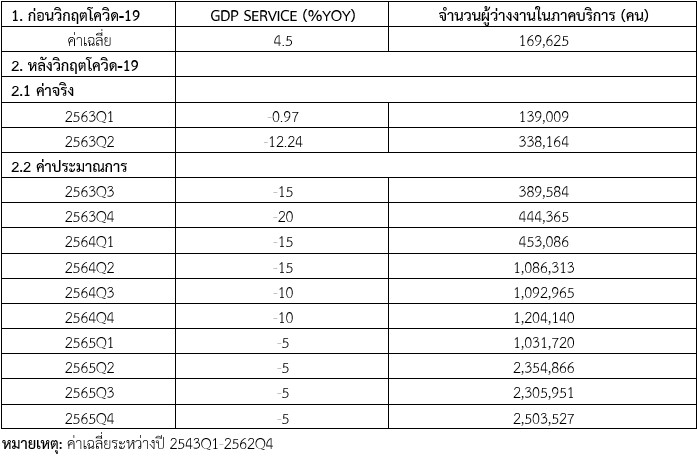

2.1.2 ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ L-Shape

ในระยะเวลาประมาณการ 3 ปี กำหนดให้ GDP ภาคบริการฟื้นตัวในแบบ L-shape โดยในช่วงวิกฤตหดตัวรุนแรงและรวดเร็ว ส่วนช่วงฟื้นตัวมีอัตราการเติบโตต่ำกว่าก่อนเกิดวิกฤตและจะยังไม่เข้าค่าใกล้เคียงกับช่วงก่อนเกิดวิกฤตโควิด-19 เนื่องจากความล่าช้าในการผลิตวัคซีน รวมไปถึงภาคการท่องเที่ยวโลกหดตัวรุนแรง และทั้งการดำเนินธุรกิจภายใต้มาตรการควบคุมโรค และมาตรการ Social distancing ส่งผลให้ต้นทุนการท่องเที่ยวเพิ่มสูงขึ้น จึงทำให้คาดว่าต้องใช้เวลาพอสมควรกว่าที่นักท่องเที่ยวจะพร้อมเดินทางท่องเที่ยวระหว่างประเทศได้เหมือนเดิมอีกครั้ง

ภาพที่ 3 ผลการประมาณการจำนวนผู้ว่างงานและอัตราการเติบโต GDP ในภาคบริการ (ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ L-Shape)

ตารางที่ 3 ผลการประมาณการจำนวนผู้ว่างานในภาคบริการตามข้อสมมติการฟื้นตัวแบบ L-Shape

ผลการประเมินกระทบที่เกิดกับผู้ว่างงานภายใต้ข้อสมมติการฟื้นตัวของ GDP ภาคบริการ แบบ L-Shape ดังภาพที่ 3 ซึ่งเป็นกรณีที่เลวร้ายที่สุด (Worst Case) เศรษฐกิจภาคบริการหดตัวรุนแรง ไร้สัญญาณการฟื้นตัว ตามข้อสมมติการฟื้นตัวของ GDP ภาคบริการ แบบ L – Shape หลายธุรกิจในภาคบริการที่มีความเกี่ยวข้องกับภาคการท่องเที่ยวสูง อาทิ ร้านค้า โรงแรม ภัตตาคาร สถานบันเทิง จะยังไม่สามารถฟื้นตัวได้ภายในเวลา 3 ปี ประกอบกับเดิมทีเศรษฐกิจไทยอ่อนแออยู่แล้ว ล้วนแล้วแต่ส่งผลให้แรงงานในภาคบริการตกงานเพิ่มสูงขึ้นกว่าเท่าตัวในแต่ละปี คือ จำนวนผู้ว่างเฉลี่ย 400,000 คน ในปี 2563 เพิ่มเป็น 1,000,000 คน ในปี 2564 และเพิ่มเป็น 2,000,000 คน ในปี 2565 และอาจส่งผลให้จำนวนผู้ว่างงานภายใต้ข้อสมมติดังกล่าวสูงเกิน 2,500,000 คน ในปี 2565

2.2 ผลการประมาณผู้ว่างงานในภาคบริการ (บางสาขา) ภายใต้ข้อสมมติการฟื้นตัวแบบ L-Shape

ทีมวิจัยได้ประมาณการจำนวนผู้ว่างงานในสาขาของภาคบริการ หากเกิดกรณีเลวร้ายที่สุด เศรษฐกิจรายสาขาในภาคบริการเกิดภาวะถดถอยอย่างรุนแรง (กรณี L-shape) จะส่งผลต่อจำนวนผู้ว่างงานจำนวนเท่าใด โดยยกตัวอย่างสาขาในภาคบริการ จำนวน 2 สาขา คือ สาขาค้าปลีก ค้าส่งและซ่อมบำรุง และสาขาบริการที่พักแรมและบริการด้านอาหาร

ภาพที่ 4 ผลการประมาณการจำนวนผู้ว่างงานและอัตราการเติบโต GDP สาขาค้าปลีก ค้าส่งและซ่อมบำรุง (ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ L-Shape)

เดิมทีช่วงก่อนการแพร่ระบาดของโควิด-19 อัตราการเติบโตของ GDP สาขาค้าปลีก ค้าส่งและซ่อมบำรุงมีค่าเท่ากับ 3.6 %YOY จำนวนผู้ว่างงานเฉลี่ยในสาขาดังกล่าวเท่ากับ 50,000 คน (ภาพที่ 4) เมื่อเกิดวิกฤตโควิด-19 หาก GDP สาขาค้าปลีก ค้าส่งและซ่อมบำรุง ลดลง 1 %YOY จะส่งผลให้จำนวนผู้ว่างงานเพิ่มขึ้น 4.80 %YOY และภายใต้ข้อสมมติการฟื้นตัวแบบ L-Shape จะส่งผลให้จำนวนผู้ว่างเพิ่มสูงขึ้นอย่างต่อเนื่อง ซึ่งอาจสูงถึง 250,000 คน หรือ คิดเป็น 5 เท่าของจำนวนผู้ว่างงานในสาขา เมื่อเทียบกับช่วงสภาวการณ์ปกติ

สำหรับสาขาบริการที่พักแรมและบริการด้านอาหาร ได้รับผลกระทบรุนแรงจากวิกฤตในครั้งนี้ หาก GDP สาขาบริการที่พักแรมและบริการด้านอาหารหดตัวลงเท่ากับ -49.76 %YOY ในไตรมาส 2 ของปี 2563 ซึ่งแตกต่างกับช่วงสภาวการณ์ปกติที่ GDP สาขาดังกล่าวขยายตัวเฉลี่ยอยู่ที่ 7 %YOY และมีจำนวนผู้ว่างงานเฉลี่ย 50,000 คน

ภาพที่ 5 ผลการประมาณการจำนวนผู้ว่างงานและอัตราการเติบโต GDP สาขาบริการที่พักแรมและบริการด้านอาหาร (ข้อสมมติการฟื้นตัวของ GDP ภาคบริการแบบ L-Shape)

จากผลการประมาณความสัมพันธ์ระหว่างอัตราการเติบโตของ GDP และจำนวนผู้ว่างในสาขา บริการที่พักแรมและบริการด้านอาหาร พบว่า หาก GDP ลดลง 1 %YOY ส่งผลให้จำนวนผู้ว่างเพิ่มขึ้น 2.45 %YOY และภายในปี 2565 จำนวนผู้ว่างงานจะเพิ่มสูงขึ้นถึง 300,000 คน หรือ สูงกว่าในสภาวการณ์ปกติถึง 6 เท่า

ข้อสรุปและเสนอแนะเบื้องต้น

กล่าวโดยสรุปจากผลการศึกษาที่ได้ตั้งสมมติฐานไว้ที่การฟื้นตัวเศรษฐกิจเป็นแบบ L –Shape แสดงถึงภาวะเศรษฐกิจที่ถดถอยของประเทศไทย แต่ยังแสดงให้เห็น ปัญหาเชิงโครงสร้างด้วย (Structural Change) ซึ่งเป็นนัยแสดงให้เห็นถึงการเปลี่ยนแปลงพฤติกรรมของภาคธุรกิจและผู้บริโภค รวมทั้งการเปลี่ยนแปลงด้านเทคโนโลยีและห่วงโซ่อุปทานอาจจะทำให้เกิดกิจกรรมทางเศรษฐกิจใหม่ (new normal) เกิดขึ้น ผลกกระทบของโควิด-19 ต่อภาคเศรษฐกิจส่งผลโดยตรงกับการจ้างงานในภาคบริการของประเทศไทย เทียบกับระยะเวลาเดียวกันของปีก่อน (YoY) ซึ่งก็พบว่า ภายหลังการระบาดของโควิด 19 จำนวนผู้ว่างงานในภาคบริการ อาจะสูงขึ้นว่าเดิมถึง 2-4 เท่า หรือ 5-6 เท่า ในสาขาของบริการ ขึ้นกับสมมติฐานของการฟื้นตัวของ GDP ของภาคบริการ นอกจากนี้เศรษฐกิจก่อนช่วงโควิด-19 เดิมทีอ่อนแออยู่แล้ว ประกอบกับภัยแล้งรุนแรง ความหวังให้ภาคเกษตรเป็นแหล่งดูดซับแรงงานจากภาคบริการเมื่อเกิดวิกฤตเศรษฐกิจครั้งนี้ อาจไม่สามารถใช้เป็นวิธีการบรรเทาผลกระทบได้อีกเหมือนกับการเกิดวิกฤตในครั้งก่อน ๆ

ข้อเสนอแนะเชิงนโยบายเร่งด่วนเบื้องต้น ดังนี้

1. ต้องรีบดำเนินการให้เกิดการกระตุ้นการท่องเที่ยวด้วยอุปสงค์ในประเทศโดยเร็วรวมทั้งเพิ่มบทบาทของเศรษฐกิจฐานราก เช่น การท่องเที่ยวชุมชน การขับเคลื่อนเศรษฐกิจไทย ด้วยเศรษฐกิจฐานราก เพื่อเป็นแหล่งจ้างงานชุมชน และลดความเปราะบางของระบบเศรษฐกิจหากประเทศไทยเกิดวิกฤตเศรษฐกิจโดยคำนึงถึงมาตรฐานผ่อนคลายที่เหมาะสมภายใต้มาตรฐาน SHA (Safety and Health Administration) กำหนด

2. เมื่อไม่นานมานี้ WHO ให้ความเห็นว่า โควิด-19 อาจกลายเป็นโรคประจำถิ่น (Endemic) ที่จะอยู่ร่วมกับคนไปตลอดเช่นเดียวกับโรคไข้เลือดออก ซึ่งส่งผลต่อการดำเนินวิถีชีวิตรูปแบบใหม่ (New Normal) โดยเฉพาะการเพิ่มบทบาทด้านเศรษฐกิจดิจิทัล (Digital Transformation) ต่อการดำเนินธุรกิจเพื่อรองรับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลง เช่น การซื้อสินค้าออนไลน์ การแพทย์ทางไกล การศึกษาออนไลน์ เป็นต้น ทั้งนี้ สำคัญที่สุด แรงงานจะต้องมีความหยืดหยุ่น ในการปรับตัวให้เข้ากิจกรรมทางเศรษฐกิจรูปใหม่โดยเร็ว (Digital Citizen)

3. เดิมทีเศรษฐกิจภาคบริการ ประกอบไปด้วยแรงงานไทยและแรงงานต่างด้าวทำงานรวมกันอยู่มากกว่า 10 ล้านคน ลำพังการผ่อนผันให้เกิดการท่องเที่ยวภายในประเทศโดยคนไทยนั้น มีสัดส่วนไม่ถึง 5 % ของ GDP

ดังนั้น มาตรการส่งเสริม ไทยเที่ยวไทยคงช่วยให้เศรษฐกิจภาคบริการ ฟื้นตัวคงเป็นไปได้ยาก มาตรการผ่อนคลายให้มีนักท่องเที่ยวต่างประเทศที่เป็น Big Spenders หรือ High Value Added Tourists ซึ่งในอดีตก่อนโควิด-19 ระบาดมีมูลค่ามหาศาลมากกว่า 13% ของ GDP ทยอยผ่อนคลายบางกลุ่มบางพวก (ที่พิจารณาแล้วว่ามีความเสี่ยงต่ำที่จะเป็น โคโรน่าไวรัส Spreaders) ให้ทยอยเข้ามาท่องเที่ยวในไทยได้บ้างใน ช่วง Tourist High Season ไตรมาสสุดท้ายของปี 2563 ธุรกิจเกี่ยวเนื่อง เช่น ขายของที่ระลึก ร้านค้า ห้างสรรพสินค้าขนาดใหญ่ พวก Super Stores ทั้งหลายก็จะพลอยฟื้นตัวและจ้างแรงงานเพิ่มตามไปด้วย ปัญหาการขาดรายได้อย่างรุนแรงก็จะบรรเทาลงได้บ้าง

ทั้งนี้ ตามที่ภาครัฐ เสนอให้มีการเปิดประเทศไทย เพื่อรับนักท่องเที่ยวต่างชาติประเภทพิเศษ Special Tourist VISA (STV) ซึ่งมีความเสี่ยงต่ำต่อการแพร่ระบาดของโรคโควิด-19 เพื่อหวังกระตุ้นเศรษฐกิจให้กับภาคบริการ โดยเฉพาะการท่องเที่ยวและกิจการที่เกี่ยวข้องกับการท่องเที่ยว เช่น โรงแรม ภัตตาคาร ร้านอาหาร และอุตสาหกรรมที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น Spa and Wellness เป็นต้น ควรจะต้องดำเนินการด้วยความระมัดระวัง ควบคู่กับมาตรฐานการควบคุมโรคอย่างเคร่งครัด สามารถตรวจสอบ ติดตามย้อนหลัง เพื่อไม่ให้เกิดการแพร่ระบาดของโรคโควิด-19 เกิดขึ้น

เอกสารและสิ่งอ้างอิง

1. ธนาคารแห่งประเทศไทย, 2563. รายงานนโยบายการเงิน มิถุนายน 2563

2. ธนาคารแห่งประเทศไทย, 2563. “เศรษฐกิจโลก เศรษฐกิจไทยหลังโควิด 19 โรคปฏิวัติโลก ยกเครื่องสู่อนาคตวิถีชีวิตใหม่”. BOT พระสยาม MAGAZINE ฉบับที่ 3 เดือนพฤศภาคม – มิถุนายน 2563

3. วิจัยกรุงศรี หั่นจีดีพีอีกรอบ -10.3% หนักกว่าต้มยำกุ้ง เสี่ยงสูงฟื้นตัวแบบ L-shape. (ออนไลน์). 2563 สืบค้นจาก https://thaipublica.org/2020/07/krungsri-research-revising-down-2020-gdp-hightens-l-shaped-recovery/

4. สำนักงานสถิติแห่งชาติ, 2563. รายงานการสำรวจภาวะการทำงานของประชากรทั่วราชอาณาจักร ไตรมาส 3 (ก.ค.-ก.ย.)

5. สำนักงานสถิติแห่งชาติ, 2563. ผลิตภัณฑ์ประชาชาติของประเทศไทย พ.ศ. 2563. (online). http://www.nesdb.go.th.