โรคติดเชื้อไวรัสโคโรน่า 2019 หรือ โควิด-19 ได้เข้ามาสู่ประเทศไทยนับตั้งแต่การค้นพบผู้ติดเชื้อรายแรกในไทยจากต่างประเทศ ณ วันที่ 13 มกราคม 2563[1] จนถึงปัจจุบัน อาจจะกล่าวได้ว่าการระบาดในระลอกแรกน่าจะถึงจุดสิ้นสุดแล้วอย่างเป็นทางการ โดยสถานการณ์ผู้ติดเชื้อล่าสุด ณ วันที่ 30 ตุลาคม 2563 พบว่ามีจำนวนผู้ติดเชื้อสะสมที่ 3,785 ราย ทั้งนี้ แม้ว่าสถิติอย่างเป็นทางการจะยังพบผู้ติดเชื้อรายใหม่อยู่ แต่เป็นผู้ติดเชื้อที่เดินทางมาจากต่างประเทศและตรวจพบในระหว่างที่อยู่ในสถานกักตัวเพื่อป้องกันการแพร่เชื้อของภาครัฐ (State Quarantine)

รูปที่ 1: สถิติผู้ติดเชื้อรายใหม่เฉลี่ย 7 วันของไทย

ที่มา: JHU CSSE COVID-19 Data

บทความนี้ เขียนขึ้นเพื่อประเมินผลกระทบทางเศรษฐกิจที่เกิดขึ้นจากการระบาดในรอบที่ผ่านมา ซึ่งสะท้อนทั้งผลกระทบที่เกิดขึ้น และสถานการณ์การฟื้นตัวทางเศรษฐกิจ โดยอาศัยกรอบเสถียรภาพทางด้านเศรษฐกิจของธนาคารแห่งประเทศไทย ซึ่งคณะผู้วิจัยได้ถอดมาจากกลุ่มดัชนีที่ใช้ในการประเมินสถานการณ์เศรษฐกิจของไทย[2] ออกมาเป็น 7 มิติที่สำคัญ ได้แก่ 1. ภาคต่างประเทศ 2. ตลาดเงิน/ตลาดทุน 3. สถาบันการเงิน 4. อสังหาริมทรัพย์ 5. ภาคธุรกิจ 6. ภาคครัวเรือน และ 7. ภาคการคลัง

การประเมินได้อาศัยการรวบรวมข้อมูลทุติยภูมิที่เกี่ยวข้องเพื่อสะท้อนถึงผลกระทบของโควิด-19 ต่อมิติต่างๆ ข้างต้น ซึ่งมีรายละเอียด ดังนี้

1. ภาคต่างประเทศ

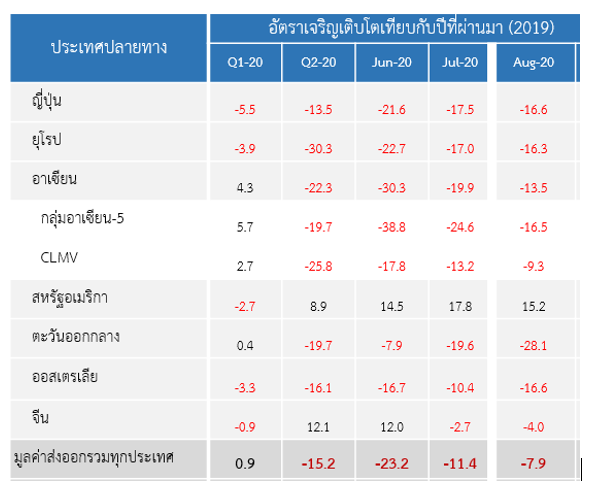

สถิติการส่งออกของไทยในเดือน สิงหาคม สะท้อนการฟื้นตัวของตลาดส่งออกที่ส่งสินค้าไปยังตลาดสหรัฐฯ จีน ยุโรป และ ตลาด CLMV โดยอัตราเจริญเติบโตในภาพรวมมีสัญญาณที่ดีขึ้นจากที่ติดลบร้อยละ 15.2 ในไตรมาสที่ 2 ปี 2563 ได้พลิกฟื้นกลับมาเป็นติดลบเพียงร้อยละ 7.9 ในเดือนสิงหาคม 2563

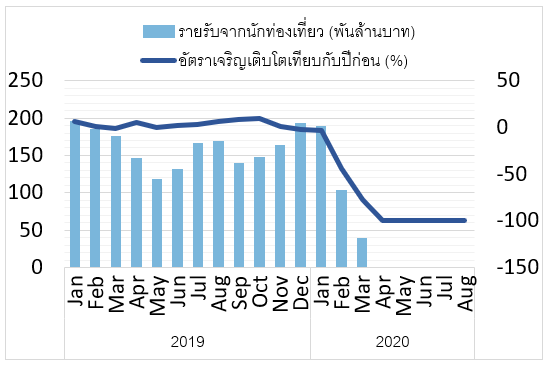

อย่างไรก็ดี หากพิจารณาในภาคท่องเที่ยว จะพบว่าภาคท่องเที่ยวได้รับผลกระทบอย่างรุนแรง และยังไม่แน่ชัดว่าจะกลับมาเหมือนเดิมอย่างมีนัยสำคัญได้เมื่อใด โดยอัตราเจริญเติบโตของจำนวนนักท่องเที่ยวตั้งแต่เดือนเมษายน 2563 ที่ประเทศไทยเริ่มมีมาตรการเข้มงวดในการเดินทางเข้าออกในประเทศ พบว่าอัตราเจริญเติบโตติดลบที่ร้อยละ 100 หรือไม่มีนักท่องเที่ยวที่เข้ามาในไทยเลย เช่นเดียวกัน รายรับจากการรท่องเที่ยวก็ลดลงอย่างรุนแรงจนเหลือ 0 บาทในช่วงเดียวกัน ทั้งนี้ ภาคท่องเที่ยวจะกลับมาก็ต่อเมื่อประเทศไทยเริ่มเปิดรับนักท่องเที่ยว ซึ่งจากสถานการณ์ปัจจุบัน (30 ตุลาคม 2563) ยังไม่มีสัญญาณว่าประเทศไทยจะกลับมาเปิดการท่องเที่ยวได้เมื่อไหร่

ตารางที่ 1: อัตราเจริญเติบโตของการส่งออกของไทยแยกตามประเภทคู่ค้าที่สำคัญ

ที่มา: ข้อมูลจากธนาคารแห่งประเทศไทย และ CEIC

รูปที่ 2: แสดงอัตราเจริญเติบโตและรายรับจากนักท่องเที่ยวต่างประเทศ

ที่มา: สถิติจากกระทรวงท่องเที่ยวและกีฬา

2. ตลาดเงิน/ตลาดทุน

สถิติการถือครองพันธบัตรรัฐบาลไทย พบว่า ต่างชาติมีการถือครองลดลงในช่วง 5 เดือนแรก ในขณะที่ 4 เดือนล่าสุด พบว่าการถือครองพันธบัตรกลับมาเพิ่มขึ้น และถ้าพิจารณาผลตอบแทนรัฐบาลจะพบว่าสถานการณ์เริ่มกลับเข้าสู่สภาวะปกติ

ตารางที่ 2: มูลค่าการถือครองพันธบัตรรัฐบาลไทยของต่างชาติ (ล้านบาท)

ที่มา: Thai BMA

รูปที่ 3: ผลตอบแทนพันธบัตรรัฐบาลในรูปของร้อยละ (%)

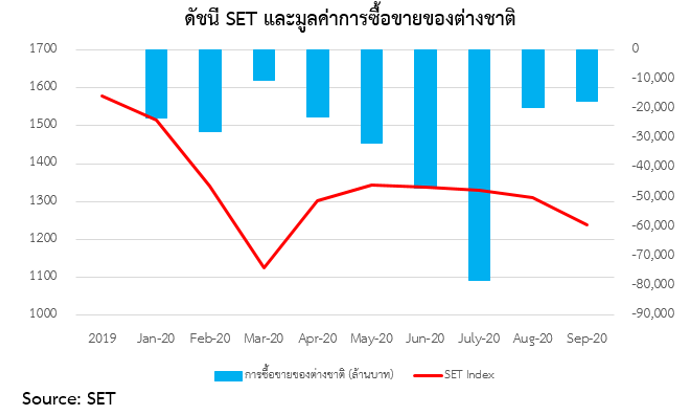

เมื่อพิจารณาตลาดทุน ยังพบว่าสถานการณ์ยังอยู๋ในจุดที่ยังไม่พื้นตัว โดยดัชนี SET มีแนวโน้มปรับตัวจากจุดต่ำสุด ณ เดือน มี.ค. 20 ขึ้นมาพอสมควรแต่ทิศทางของดัชนีกลับแย่ลงในปัจจุบันพร้อมกับแรงขายของต่างชาติ

รูปที่ 4: ค่าดัชนี SET และมูลค่าการซื้อขายของต่างชาติ

3. สถาบันการเงิน

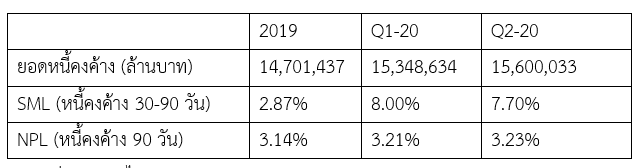

สถานะคงค้างหนี้สงสัยจะสูญมีสัดส่วนที่สูงขึ้นเล็กน้อย ในขณะที่หนี้คงค้างที่ต้องจับตา หรือ กลุ่ม SM พุ่งขึ้นสูงอย่างรวดเร็วนับตั้งแต่ต้นปี 2020

ตารางที่ 3: ดัชนีชี้วัดสถานการณ์ที่สำคัญของสถาบันการเงิน

ที่มา: ธนาคารแห่งประเทศไทย

ทั้งนี้ สัดส่วนหนี้คงค้าง SML และ NPL น่าจะสูงขึ้นกว่านี้มาก เนื่องจาก ธปท. ได้ออกมาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ให้ได้รับการชะลอการชำระหนี้ มีลูกหนี้เข้าร่วม 12.5 ล้านราย คิดเป็นมูลค่าหนี้ 7.2 ล้านล้านบาท

สถานะกำไรของธนาคารพาณิชย์ยังอยู่ในช่วงติดลบ (ธนาคารแห่งประเทศไทย, 2563)[3] โดยอัตราผลตอบแทนส่วนต่างอัตราดอกเบี้ย (NIM) ลดลงจาก 2.60% ในไตรมาสที่ 2 เหลือ 2.55% ในไตรมาสที่ 3 และอัตราส่วนผลตอบแทนต่อส่วนของทุนลดลงจากร้อยละ 4.30 ในไตรมาสที่ 2 เหลือร้อยละ 3.68 ในไตรมาสที่ 3 อย่างไรก็ดี ธนาคารพาณิชย์มีเงินกองทุนเพื่อรองรับความเสี่ยงรวม 2.9 ล้านล้านบาท สะท้อนความสามารถในการรองรับความเสี่ยงได้ในระดับที่สูง แม้ว่าภาคตลาดทุนยังไม่กลับมาฟื้นตัวอย่างเห็นได้ชัด

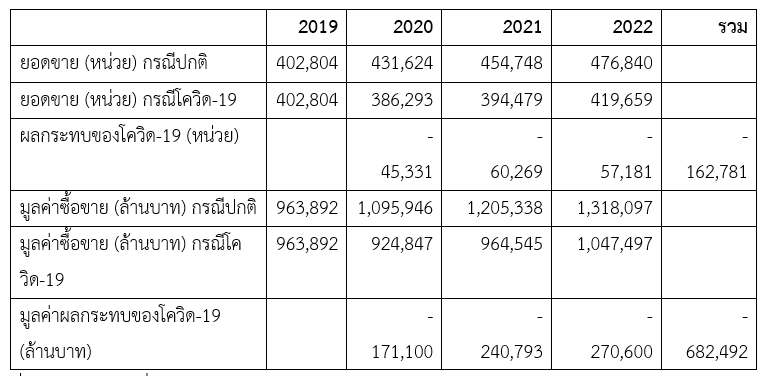

4. ตลาดอสังหาริมทรัพย์

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2564) ได้ประเมินผลกระทบของโควิด-19 ต่อการซื้อขายที่อยู่อาศัยของไทยในกรอบ 3 ปี ระหว่างปี (2020-2022) พบว่า ผลกระทบต่อภาคอสังหาริมทรัพย์ เป็นผลมาจากเศรษฐกิจที่ชะลอตัวลง ส่งผลทำให้รายได้ของประชาชนลดลง และในกรอบ 3 ปีข้างหน้า ประมาณการผลกระทบของโควิด-19 โดย TDRI พบว่าจะทำให้ยอดขายอสังหริมทรัพย์ลดลงกว่ากรณีปกติ 162,781 หน่วย คิดเป็นมูลค่าทางเศรษฐกิจที่หายไป 682,492 ล้านบาท

ตารางที่ 4: ผลการเปรียบเทียบประมาณการการซื้อขายที่อยู่อาศัยกรณีที่เกิดปัญหาโควิด-19 และไม่เกิดปัญหา

ที่มา: สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2564)[4]

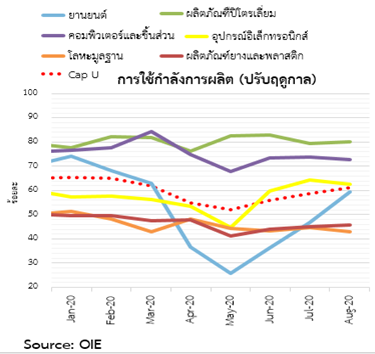

5. ภาคธุรกิจ

ภาคธุรกิจสามารถประเมินได้จากหลายดัชนีชี้วัด ซึ่งดัชนีตัวแรกที่นำมาใช้ประเมิน คือ อัตราการใช้กำลังการผลิต ซึ่งสะท้อนว่าเครื่องจักรได้มีการเดินเครื่องใช้งานเต็มประสิทธิภาพมากน้อยเพียงใด โดยข้อมูลอัตราการใช้กำลังการผลิตในปัจจุบันสะท้อนการฟื้นตัวของภาคธุรกิจแล้วในกิจกรรมการผลิตที่สำคัญ

รูปที่ 5: การใช้กำลังการผลิตแยกตามกิจกรรมการผลิตที่สำคัญ

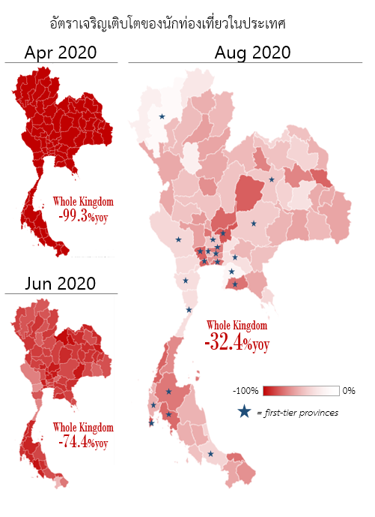

เมื่อพิจารณาถึงภาคบริการการท่องเที่ยวในประเทศ พบว่าอัตราการเติบโตของนักท่องเที่ยวในประเทศมีการฟื้นตัวมาประมาณ 1 ใน 3 โดยในเดือน เมษายน 2563 การท่องเที่ยวติดลบถึง 99.3% แต่ในปัจจุบัน ข้อมูลเดือนสิงหาคมพบว่าอัตราการเจริญเติบโตติดลบเหลือเพียงร้อยละ 32.4 เท่านั้น

รูปที่ 6: อัตราเจริญเติบโตของนักท่องเที่ยวในประเทศ

ที่มา: กระทรวงการท่องเที่ยวและกีฬา

เมื่อพิจารณาดัชนีการใช้จ่ายซึ่งสะท้อนกำลังซื้อ โดยพิจารณาแยกสินค้าเป็นสินค้าคงทน สินค้ากึ่งคงทน สินค้าไม่คงทน และดัชนีสะท้อนกิจกรรมภาคบริการ จะพบว่ากำลังซื้อสินค้าเริ่มฟื้นตัวกลับมาเป็นปกติแล้ว ยกเว้นภาคบริการที่ยังคงได้รับผลกระทบในระดับสูงจากภาคท่องเที่ยวเป็นสำคัญ

รูปที่ 7: ดัชนีกิจกรรมทางเศรษฐกิจ แยกประเภทสินค้า และกำลังซื้อภาคบริการ

ที่มา: ธนาคารแห่งประเทศไทย

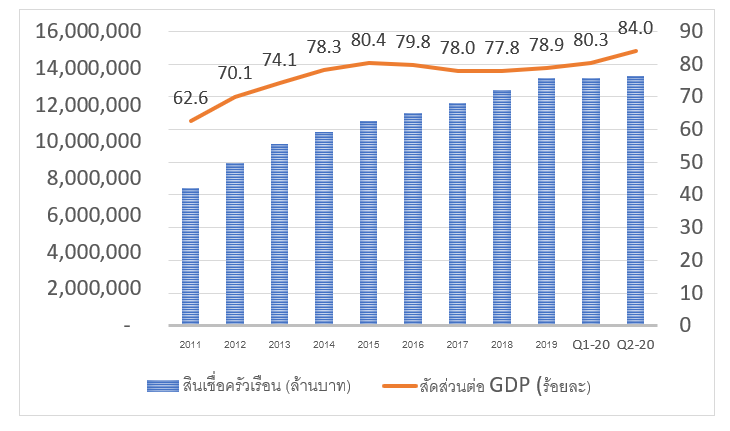

6. ภาคครัวเรือน

สถานการณ์การจ้างงานในเดือน เมษายน 2563 ช่วงที่เกิดวิกฤติที่รุนแรงที่สุด พบว่าจำนวนผู้ว่างงานมีประมาณ 580.7 พันคน ในขณะที่คนที่มีงานทำแต่ไม่ได้ทำงาน (แต่ยังมีรายได้) มีประมาณ 481.8 พันคน และคนที่มีงานทำแต่ไม่ได้ทำงานและไม่ได้มีรายได้ มีประมาณ 2.422 ล้านคน และคนที่พักผ่อนไม่ได้อยู่ในกำลังแรงงาน มีประมาณ 997.6 พันคน

สถานการณ์ในเดือนมิถุนายน พบวว่าภาพรวมทางด้านแรงงานยังคงมีความอ่อนแอสูง แต่สถานการณ์บางส่วนเริ่มปรับดีขึ้น โดยพบว่าจำนวนผู้ว่างงานเพิ่มขึ้นมาอยู่ที่ประมาณ 734 พันคน ในขณะที่คนที่มีงานทำแต่ไม่ได้ทำงาน (แต่ยังมีรายได้) ลดลงเหลือประมาณ 224 พันคน และคนที่มีงานทำแต่ไม่ได้ทำงานและไม่ได้มีรายได้ ก็ลดลงเหลือประมาณ 1.412 ล้านคน และคนที่พักผ่อนไม่ได้อยู่ในกำลังแรงงาน มีประมาณ 724.5 พันคน

อย่างไรก็ดี เศรษฐกิจที่ชะลอตัวลงจะส่งผลระยะยาวทำให้ครัวเรือนมีหนี้สินเพิ่มขึ้น คาดการณ์ว่าจะอยู่ที่ระดับ ร้อยละ 88-90 ต่อ GDP ซึ่งหนี้สินที่เพิ่มขึ้นจะส่งผลต่อคุณภาพชีวิตในระยะยาว (ภาระดอกเบี้ย ปัญหาหนี้สินล้นพ้นตัว)

รูปที่ 8: สินเชื่อครัวเรือนและสัดส่วนหนี้ต่อ GDP

ที่มา: ธนาคารแห่งประเทศไทย

7. มิติทางด้านการคลัง

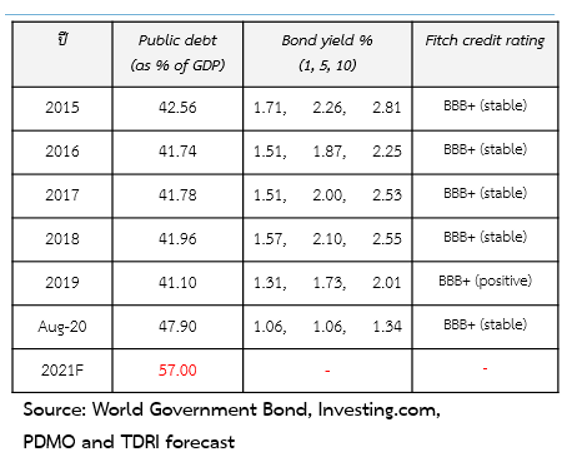

สถานะทางการคลังของไทยสามารถประเมินได้ด้วยดัชนีชี้วัด 3 ตัว คือ สถานะหนี้ในปัจจุบันต่อ GDP หรือ Public debt ratio to GDP ซึ่งพบว่าเสถียรภาพทางด้านการคลังกำหนดไว้ที่ระดับร้อยละ 60 ต่อ GDP ทำให้ผลกระทบของปัญหาโควิด-19 ทำให้สถานะทางการคลังของไทยมีหนี้เพิ่มขึ้นจากประมาณร้อยละ 41-42 ของ GDP มาเป็นร้อยละ 47.9 ในปัจจุบัน และคาดว่าจะเพิ่มขึ้นเป็นร้อยละ 57 ในปีหน้า ซึ่งสะท้อนว่าผลกระทบของโควิด-19 จะส่งผลกระทบในระยะยาวต่อสถานะทางการคลังของไทย แต่เนื่องจากระดับหนี้สาธารณะยังอยู่ในกรอบร้อยละ 60 ต่อ GDP จึงถือได้ว่ายังอยู่ในสถานการณ์ที่ยังมีเสถียรภาพทางการเงินการคลัง

นอกจากนี้ หากพิจารณาผลตอบแทนพันธบัตรรัฐบาล และข้อมูลการให้เครดิตประเทศของ Fitch มาประกอบจะพบว่าความเสี่ยงทางด้านการคลังของไทยน่าจะอยู่ในเกณฑ์ที่ไม่น่ากังวลใจ เพราะว่าผลตอบแทนพันธบัตรรัฐบาลมีแนวโน้มลดลงอยู่ในระดับที่ต่ำ ทำให้ภาระการใช้หนี้ในส่วนของอัตราดอกเบี้ยอยู่ในระดับที่ต่ำตามไปด้วย ในขณะที่ข้อมูลการให้เครดิตพบว่าปัจจัยการเพิ่มขึ้นของระดับหนี้สาธารณะอันเนื่องมาจากปัญหาโควิด-19 ไม่ได้ทำให้ไทยถูกปรับสถานะให้มีความเสี่ยงมากขึ้น จึงสะท้อนความเชื่อมั่นในฐานะทางคลังของประเทศในมุมมองต่าง่ชาติอีกด้วย

ตารางที่ 5: ดัชนีประเมินสถานะทางการคลังของไทย

หากประเมินในภาพรวมโดยแบ่งออกเป็นกลุ่มๆ จะได้ข้อสรุป ดังนี้

1. ภาคต่างประเทศ พบการฟื้นตัวอย่างสมบูรณ์ในตลาดสหรัฐฯ และมีสัญญาณการฟื้นตัวในตลาดส่งออกที่สำคัญ คือ จีน ยุโรป และ CLMV ในขณะที่ตลาดส่งออกอื่นๆ รวมทั้งภาคท่องเที่ยวยังไม่ฟื้นตัว

2. ตลาดเงิน/ตลาดทุน พบสัญญาณการฟื้นตัวของทั้งตลาดเงินและตลาดทุน

3. สถาบันการเงิน ยังไม่พบการฟื้นตัวของสถาบันการเงินจากทิศทางแนวโน้มคุณภาพหนี้ และรายได้ของธนาคารที่ยังคงซบเซาในไตรมาสที่ 3

4. อสังหาริมทรัพย์ พบการถดถอยในกำลังซื้อที่คาดว่าจะหดตัวมากถึง 3 ปี

5. ภาคธุรกิจ พบสัญญาณการฟื้นตัวทั้งในกำลังการผลิต ภาคท่องเที่ยว และสัญญาณดัชนีการบริโภค ยกเว้นภาคบริการที่จะฟื้นตัวช้ากว่าตลาดสินค้าอื่นๆ

6. ภาคครัวเรือน พบสัญญาณการฟื้นตัวในตลาดแรงงาน แต่ยังคงมีความเปราะบางในบางกลุ่มสูง เช่น กลุ่มผู้ตกงาน ในขณะที่ปัญหาหนี้ครัวเรือนจะเป็นผลกระทบในระยะยาวที่ต้องใช้เวลายาวนานในการแก้ไข

7. เสถียรภาพทางการคลัง ฐานะทางการคลังได้รับผลกระทบในระยะยาว แต่ยังคงอยู่ในเกณฑ์เสถียรภาพทางการเงินการคลัง และภาระดอกเบี้ยที่ต่ำ รวมทั้งภาพลักษณ์ของเครดิตของประเทศไทยยังคงอยู่ในสถานะที่ดีในสายตาของต่างชาติ

[1] https://www.scmp.com/news/hong-kong/health-environment/article/3045902/wuhan-pneumonia-thailand-confirms-first-case

[2] https://www.bot.or.th/Thai/Statistics/Graph/Pages/Main3.aspx

[3] ธนาคารแห่งประเทศไทย (2563). “ผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาสที่ 3 ปี 2563.” ข่าว ธปท. ฉบับที่ 78/2563.

[4] สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2564). “โครงการพยากรณ์ความต้องการที่อยู่อาศัย” ธนาคารอาคารสงเคราะห์.

บทความนี้เป็นส่วนหนึ่งของ

โครงการประเมินผลกระทบของโควิด-19 ต่อสังคมและเศรษฐกิจ

สนับสนุนโดย สำนักงานการวิจัยแห่งชาติ (วช.)

คณะวิจัย TDRI

30 ตุลาคม 2563