ธารทิพย์ ศรีสุวรรณเกศ

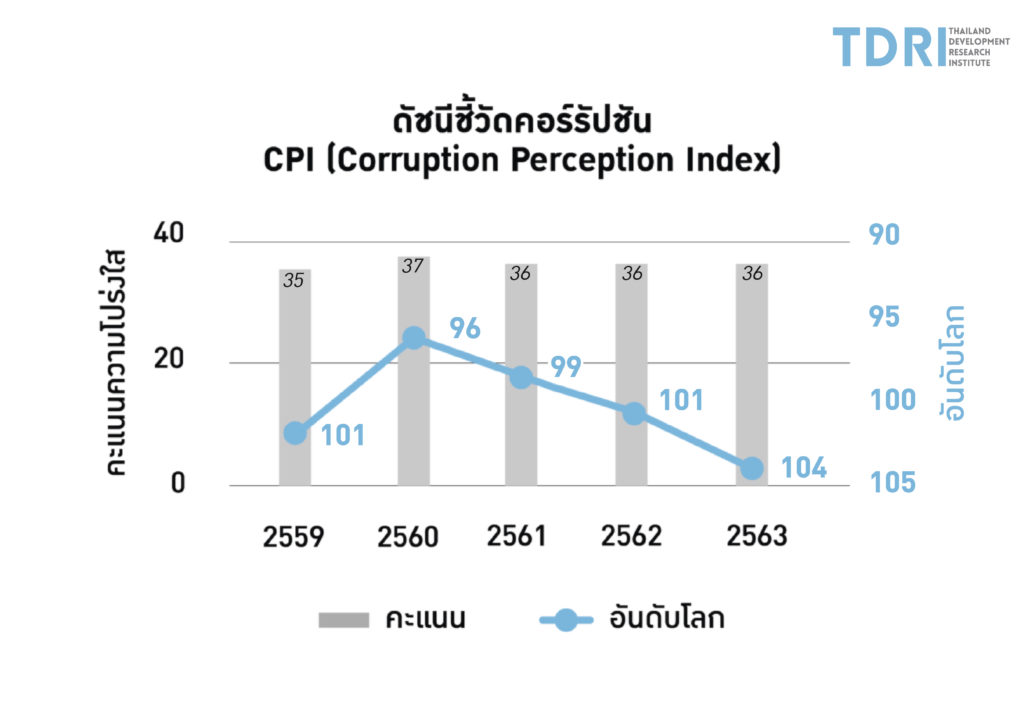

ผลการจัดอันดับดัชนี ชี้วัดภาพลักษณ์คอร์รัปชัน หรือ CPI (Corruption Perception Index) ขององค์กรเพื่อความโปร่งใสนานาชาติ (Transparency International) ระบุว่า ปี 2563 ประเทศไทยได้คะแนน 36 คะแนน จากคะแนนเต็ม 100 คะแนน จัดอยู่ในอันดับ 104 จาก 180 ประเทศทั่วโลก โดยผลการอันดับลดลงจากปี 2562 เดิมอยู่ในอันดับที่ 101 ลดลงมาอีก 3 อันดับ

การทุจริตคอร์รัปชันเป็นปัญหาเรื้อรังที่นานาชาติรวมถึงไทยเองเฝ้าติดตามอยู่ตลอด แต่ปัญหานี้ก็ยังคงเกิดขึ้นทุกแห่งไม่เว้นแม้แต่ในวัด

ในช่วง 2-3 ปีที่ผ่านมา คดี “เงินทอนวัด” หรือคดีการทุจริตเงินอุดหนุนวัดของ เจ้าหน้าที่สำนักงานพระพุทธศาสนาแห่งชาติ (สำนักงาน พศ.) เป็นข่าวทุจริตที่ สะเทือนวงการพระพุทธศาสนา

เมื่อย้อนรอยคดี พบว่าการทุจริตเงินทอนวัดเกิดขึ้นก่อนปี 2558 โดยเจ้าหน้าที่สำนักงาน พศ.เข้าไปติดต่อเจ้าอาวาสวัดในแต่ละจังหวัดเพื่อเสนอเงินอุดหนุนให้แก่วัด แต่มีเงื่อนไขว่าทางเจ้าอาวาสวัดจะต้อง เขียนโครงการเข้ามาเพื่อเสนอของบประมาณกับสำนักงาน พศ.พิจารณาอนุมัติ

โดยเป็นเงินอุดหนุนให้วัดทำกิจกรรม 3 ประเภท ได้แก่ 1.เพื่อบูรณะซ่อมแซม/บูรณปฏิสังขรณ์วัด 2.เพื่อการศึกษาพระปริยัติธรรม และ 3.เพื่อการเผยแพร่ดำเนินกิจกรรมทางศาสนา และเมื่อวัดได้รับอนุมัติเงินอุดหนุนแล้วจะต้องเบิกจ่ายเงิน และนำ ส่งคืนให้แก่เจ้าหน้าที่สำนักงาน พศ.ที่ไปติดต่อเพื่อเป็นค่าสินบน ซึ่งเรียกกันว่า เงินทอนวัด ในอัตราส่วนตามที่ได้ตกลงกับ เจ้าหน้าที่ สำนักงาน พศ.ไว้ตั้งแต่แรก

จุดเริ่มต้นของการตรวจสอบคดีเงินทอนวัด เกิดขึ้นในเดือน มิ.ย.2560 เมื่อพระครู ก. (นามสมมติ) เจ้าอาวาสวัดจังหวัดเพชรบุรี ได้ร้องเรียนกองบังคับการป้องกันปราบปรามการทุจริตและประพฤติมิชอบ (บก.ปปป.) และสำนักงานการตรวจเงินแผ่นดิน (สตง.) หลังจากที่พบความผิดปกติของการจัดสรรเงินงบประมาณเพื่ออุดหนุนในการสร้างวัด โดยข้าราชการสำนักงาน พศ. ให้วัดต้องทอนเงินสร้างพระอุโบสถมากถึง 10 ล้านบาท และวัดได้รับเงินในการสร้างพระอุโบสถจริงเพียง 1 ล้านบาทเท่านั้น

สำนักงาน พศ.จึงเริ่มดำเนินการตรวจสอบทุจริตเงินทอนวัดร่วมกับ บก.ปปป. พบเอกสารการทุจริตงบบูรณะและปฏิสังขรณ์วัด ตั้งแต่ปี 2555-2559 เป็นการเบิกจ่ายเงิน อุดหนุนวัด 33 แห่ง และจากการตรวจสอบคดีทุจริตเงินทอนวัดดังกล่าวพบมูลค่า ความเสียหายมากกว่า 270 ล้านบาท

นอกจากคดีเงินทอนวัดดังกล่าวแล้ว อีกกรณีโด่งดังย้อนไปเมื่อปี 2556 หลวงปู่ เณรคำ ฉัตติโก ขอรับบริจาคเงินหรือทรัพย์สินจากประชาชนเพื่อก่อสร้าง พระแก้วมรกต (จำลอง) โดยไม่ได้รับอนุญาต จากกรมศิลปากรในการจัดสร้าง รวมทั้งสถานที่พักสงฆ์วัดป่าขันติธรรม ก็ไม่ได้มีการจดทะเบียนจัดตั้งเป็นวัดแต่อย่างใด

หลวงปู่เณรคำ ยังร่วมกับบริษัท ขันติธรรมก้าวหน้า จำกัด ดำเนินการขอรับบริจาคเงินเพื่อสมทบทุนการก่อสร้าง โรงพยาบาลร้อยเอ็ด โดยไม่ได้รับอนุญาตจากกระทรวงสาธารณสุข หลวงปู่เณรคำได้ประกาศเชิญชวนให้คนทั่วไปร่วมบริจาคเงินหรือทรัพย์สินตามโครงการหรือกิจกรรมที่เลือกไว้ผ่านทางสื่อประชาสัมพันธ์ ทั้งทางวิทยุ โทรทัศน์ สื่อสิ่งพิมพ์ที่ตนเองหรือผู้เกี่ยวข้องได้จัดทำขึ้นเพื่อเป็นการทำบุญ

เมื่อมีการบริจาคจากคนทั่วไปแล้ว ได้เริ่มก่อสร้างหรือทำกิจกรรมเพียงบางส่วนเท่านั้นเพื่อให้ประชาชนเห็นว่าได้ดำเนินการจริง แต่ทว่าไม่ได้มีการก่อสร้างจนแล้วเสร็จ แต่กลับนำเงินที่ได้จากการรับบริจาคไปใช้ประโยชน์ส่วนตัว เช่น ซื้อที่ดิน ก่อสร้างบ้าน ซื้อรถยนต์ราคาแพง ฯลฯ

เพื่อไม่ให้เกิดกรณีซ้ำรอยเช่นนี้อีก ต้องมีการทบทวนช่องโหว่ที่วัดถูกใช้เป็นเครื่องมือของการทุจริตเงินทอนวัดและการใช้เงินทำบุญ รวมทั้งการรับบริจาคที่ผิดวัตถุประสงค์

ช่องโหว่สำคัญคือ ไทยมีวัดเป็นจำนวนมากกว่า 41,000 แห่ง กระจายอยู่ทุกพื้นที่ทั่วประเทศ กอปรกับวัดมีกิจกรรมที่เกี่ยวข้องกับเงินเป็นจำนวนมาก ทั้งเงินที่ได้รับอุดหนุนจากภาครัฐเฉลี่ยกว่าปีละ 3,000 ล้านบาท รวมทั้งเงินที่ได้จากการทำบุญ กล่องรับบริจาค กฐิน ผ้าป่า ฯลฯ หากแต่การบริหารจัดการการเงินภายในวัดอยู่ภายใต้อำนาจหน้าที่ของเจ้าอาวาสวัด ซึ่งต้องอาศัยความรู้และประสบการณ์ในการจัดทำบัญชีการเงิน และเจ้าอาวาสอาจรู้เท่าไม่ถึงการณ์หาก ผู้ไม่ประสงค์ดีจะใช้เป็นช่องทางในการกระทำความผิด

แม้ว่าภายใต้แนวทางปฏิบัติตาม กฎกระทรวงฉบับที่ 2 (พ.ศ.2511) ออกตามความในพระราชบัญญัติคณะสงฆ์ พ.ศ.2505 และที่แก้ไขเพิ่มเติม กำหนดให้วัดต้องมีการจัดทำบัญชีวัด หากแต่การจัดทำบัญชีดังกล่าวให้วัดเก็บรักษาไว้ที่วัด เพื่อประโยชน์ในการตรวจสอบในการขอ เครื่องราชอิสริยาภรณ์ ขอเป็นวัดพัฒนา และเมื่อมีชาวบ้านร้องเรียนเท่านั้น ไม่ได้มีเป้าหมายเปิดเผยสาธารณะเป็นหลัก

ขณะที่กฎกระทรวงฉบับที่ 2 (พ.ศ.2511) กำหนดให้วัดจัดทำรายงานบัญชีรายรับ รายจ่ายของวัด เพื่อส่งสำนักงานพระพุทธศาสนาจังหวัดทุก 1 เดือน แต่ก็มิได้มีการเผยแพร่ให้สาธารณชนรับทราบเกี่ยวกับยอดเงินที่ได้รับอุดหนุนจากรัฐ ยอดเงินบริจาค และค่าใช้จ่ายของวัดทำให้ขาดการตรวจสอบจากชุมชนและสาธารณะ

ดังนั้นเพื่อป้องกันไม่ให้มีการใช้วัดเป็นเครื่องมือในการกระทำทุจริตเช่นที่ผ่านมา และเพื่อให้วัดคงไว้ซึ่งความศรัทธาของพุทธศาสนิกชน จำเป็นต้องมีมาตรการในการป้องกันเบื้องต้น โดยการจัดหาหน่วยงาน ภายนอกเข้ามาดำเนินการช่วยวัดในการจัดทำบัญชีวัด โดยต้องระบุรายละเอียดรายรับ-รายจ่ายให้ชัดเจน ซึ่งจะช่วยลดภาระ แก่เจ้าอาวาส และเพื่อให้มีการจัดทำบัญชีวัดด้วยวิธีการที่ถูกต้อง ป้องกันความผิดพลาดที่อาจเกิดขึ้นได้

เมื่อหน่วยงานภายนอกจัดทำบัญชีแล้ว ให้หน่วยงานดังกล่าวจัดทำรายงานด้านการเงินเพื่อ 1.ปิดประกาศในพื้นที่บริเวณวัดที่พุทธศาสนิกชนในชุมชนสามารถเข้าถึงและตรวจสอบได้ 2.นำส่งให้สำนักงานพระพุทธศาสนาจังหวัดในทุก 6 เดือน และรายงานดังกล่าวควรต้องมีการเผยแพร่บนเว็บไซต์ของสำนักงาน พศ.ด้วย

นอกจากนี้แล้ว การให้เงินสนับสนุนแก่วัดที่เสนอโครงการเพื่อขอรับเงินอุดหนุนจากรัฐ สำนักงาน พศ.ควรประเมินผลการดำเนินงานของวัดในโครงการที่ผ่านมา รวมทั้ง ตรวจสอบเอกสารการเงิน การเบิกจ่าย และการใช้จ่ายเงินในโครงการดังกล่าวว่าเป็นไปตามวัตถุประสงค์หรือไม่ เพื่อให้กิจกรรมของวัดดำเนินต่อไปได้ด้วยความโปร่งใสและด้วยความเชื่อถือศรัทธาของพุทธศาสนิกชนต่อไป

หมายเหตุ เผยแพร่ครั้งแรกใน กรุงเทพธุรกิจ วาระทีดีอาร์ไอ เมื่อ 25 มีนาคม 2564

ธารทิพย์ ศรีสุวรรณเกศ

นักวิจัยอาวุโส นโยบายด้านการกำกับดูแลที่ดี (Good Regulatory Policy) มีความเชี่ยวชาญ และสนใจด้านนโยบายการแข่งขันทางการค้าที่เป็นธรรม การคุ้มครองผู้บริโภค และการป้องกันต่อต้านทุจริต คอร์รัปชัน

ผลงานล่าสุดจากทีดีอาร์ไอ

- คิดยกกำลังสอง: ออฟฟิศสำนักงาน…ต้องอาคารเขียว

- การวิเคราะห์อุปสรรคและโอกาสทางสังคม เศรษฐกิจ และกฎหมายในการบริหารจัดการขยะอาหารอย่างยั่งยืน

- Digital Transformation ธุรกิจและกำลังคน บทเรียนพลิกวิกฤตโควิด ของ บมจ.ไทย

- การศึกษาประมวลองค์ความรู้ด้านอัตราผลตอบแทนทางเศรษฐกิจและสังคม จากการลงทุนด้านวิทยาศาสตร์ วิจัยและนวัตกรรม

- การประเมินมูลค่าความสูญเสียจากอุบัติเหตุทางถนนของไทย