ดร. ชาริกา ชาญนันทพิพัฒน์

ดร. สลิลธร ทองมีนสุข

ขจรพงศ์ ประศาสตรานุวัตร

พิชญ์พล จิรวงศาพันธุ์

กรธวัช จีระเรืองรัตนา

เอกปวีณ อนุสนธิ์

1. บทนำ

การเปลี่ยนแปลงสภาพภูมิอากาศ (climate change) เป็นความท้าทายที่ทั่วโลกให้ความสำคัญ รวมทั้งเป็นอีกหนึ่งความเสี่ยงที่ภาคธุรกิจต้องเผชิญ รายงาน The Global Risks 2023 จากสภาเศรษฐกิจโลก (World Economic Forum) ได้ระบุความเสี่ยงที่จะเกิดความล้มเหลวในการบรรเทา และการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ (climate mitigation and adaptation) เป็น 2 ความเสี่ยงสำคัญอันดับต้น ๆ ทั้งในระยะสั้น (2 ปีข้างหน้า) และยาว (10 ปีข้างหน้า)[1] นอกจากนี้ การที่ประชาคมโลกมีการตั้งเป้า และความมุ่งมั่นที่ให้ความสำคัญต่อการจำกัดการเพิ่มของอุณหภูมิโลกไม่ให้เกิน 1.5 องศาเซลเซียส เมื่อเทียบกับก่อนการปฏิวัติอุตสาหกรรม ส่งผลให้ประเทศไทยได้ประกาศความมุ่งมั่นในการบรรลุเป้าหมายก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี พ.ศ. 2608 (ค.ศ. 2065) ในเวทีการประชุมสมัชชาประเทศภาคีอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศครั้งที่ 26 (26th Conference of the Parties: COP26) และทำให้องค์กรภาคธุรกิจในประเทศไทยเริ่มตั้งเป้าหมายข้างต้นกันมากขึ้น

มากไปกว่านี้ กติกาการค้าระหว่างประเทศ เช่น การเก็บภาษีคาร์บอนข้ามพรมแดนของสหภาพยุโรป (EU Carbon Border Adjustment Mechanism: EU CBAM) รวมถึงผู้มีส่วนได้เสีย (stakeholders) ขององค์กรได้สร้างแรงกดดันต่อภาคธุรกิจให้ต้องคำนึงถึงแนวทางการรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศมากขึ้น แรงกดดันรอบด้านที่องค์กรต่าง ๆ ต้องเผชิญนี้ ทำองค์กรภาคเอกชนต้องหันมาให้ความสำคัญกับข้อมูลการปล่อยก๊าซเรือนกระจก และแหล่งเงินทุนซึ่งเป็นปัจจัยที่สำคัญในการปรับตัวสู่ยุคคาร์บอนต่ำ และเป็นฐานในการบริหารจัดการองค์กรด้วย

2. ข้อมูลการปล่อยก๊าซเรือนกระจกองค์กร

ปัจจุบันมีกฎหมาย และเกณฑ์การเปิดเผยข้อมูลด้านความยั่งยืนองค์กรเพิ่มขึ้นมากมายทั่วโลก โดยข้อมูลก๊าซเรือนกระจกเป็นหนึ่งในข้อมูลสำคัญที่รวมอยู่ในฎหมาย และเกณฑ์ดังกล่าว การเปิดเผยก๊าซเรือนกระจกนอกจากจะทำให้องค์กรทราบถึงปริมาณก๊าซเรือนกระจกจากการดำเนินงานแล้ว ยังเป็นประโยชน์ต่อการวางแผนงานเพื่อลดปริมาณก๊าซเรือนกระจกด้วย ในส่วนนี้จะเริ่มกล่าวถึงมาตรฐาน และกรอบการเปิดเผยข้อมูลที่เกี่ยวข้องทั้งในและต่างประเทศ ก่อนที่จะพาไปสำรวจความพร้อมของภาคธุรกิจไทยในด้านข้อมูลก๊าซเรือนกระจก ประโยชน์จากการใช้ข้อมูล รวมถึงความท้าทายในการจัดการข้อมูลข้างต้น และการก้าวข้ามความท้าทายดังกล่าว

2.1 มาตรฐาน และกรอบที่เกี่ยวกับการเปิดเผยข้อมูลก๊าซเรือนกระจกขององค์กร

ในบริบทประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้กำหนดให้บริษัทจดทะเบียนเปิดเผยข้อมูลตามเกณฑ์ 56-1 One Report ซึ่งเกณฑ์ดังกล่าวครอบคลุมการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกขอบเขตที่ 1 และขอบเขตที่ 2 อย่างไรก็ตามเกณฑ์ดังกล่าวยังเป็นแบบ comply or explain คือ มีเกณฑ์ให้ต้องเปิดเผยข้อมูล แต่หากไม่เปิดเผยสามารถชี้แจงเหตุผลได้[2] อย่างไรก็ตามในอนาคตเกณฑ์ดังกล่าวอาจมีการบังคับการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น

นอกเหนือจากนี้ ยังมีมาตรฐาน และกรอบการเปิดเผยข้อมูลในระดับสากลมากมายที่กำหนดให้องค์กรที่เปิดเผยข้อมูลตามกรอบนั้น ๆ ต้องเปิดเผยข้อมูลก๊าซเรือนกระจก มาตรฐานสากลหนึ่งที่น่าจับตามอง คือ IFRS Sustainability Disclosure Standards ที่ออกโดย International Sustainability Standards Board (ISSB) ซึ่งเป็นหน่วยงานภายใต้ International Financial Reporting Standards (IFRS) Foundation โดยมีมาตรฐานออกมา 2 ชุด ได้แก่ IFRS S1 และ IFRS S2 ซึ่งออกมาในเดือน 26 มิถุนายน 2566 โดย IFRS S1 เป็นหลักการทั่วไปสำหรับองค์กรในการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับความยั่งยืน[3] ครอบคลุมโอกาสและความเสี่ยงด้านความยั่งยืนขององค์กร[4] ส่วน IFRS S2 เป็นหลักเกณฑ์การเปิดเผยข้อมูลขององค์กรด้านโอกาสและความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change)[5] ซึ่งเป็นประโยชน์ในการประกอบการตัดสินใจของผู้มีส่วนได้ส่วนเสีย โดยเฉพาะนักลงทุนเป็นหลัก[6]

ทางองค์กร ก.ล.ต. นานาชาติ (International Organization of Securities Commissions: IOSCO) ได้ให้การสนับสนุนมาตรฐานข้างต้น พร้อมสนับสนุนให้ประเทศสมาชิกกว่า 130 ประเทศ พิจารณาใช้มาตรฐานดังกล่วในการเปิดเผยข้อมูล อย่างไรก็ตามการบังคับใช้ขึ้นกับหน่วยงานกำกับดูแลของแต่ละประเทศ

นอกจากมาตรฐาน และกรอบการเปิดเผยข้อมูลแล้ว กติกาการค้าอย่าง EU CBAM ที่ออกโดยสหภาพยุโรปเมื่อ 1 ตุลาคม พ.ศ. 2566 ซึ่งเป็นการกำหนดราคาคาร์บอนของสินค้านำเข้าบางประเภท ทำให้ผู้นำเข้าสินค้าต้องจ่ายค่าธรรมเนียมคาร์บอนตามปริมาณคาร์บอนที่ปล่อยออกมาสูงกว่าเกณฑ์ที่กำหนด ราคาคาร์บอนดังกล่าวจะเชื่อมโยงกับตลาดการคาร์บอนของสหภาพยุโรป โดยมาตรการนี้เริ่มต้นที่สินค้า 6 กลุ่ม ได้แก่ (1) เหล็กและเหล็กกล้า (2) อะลูมิเนียม (3) ซีเมนต์ (4) ปุ๋ย (5) ไฟฟ้า และ (6) ไฮโดรเจน นอกจากนี้ทางสหภาพยุโรปเองยังได้ออกกฎหมายอื่น ๆ ที่อาจกระทบต่อองค์กรในไทยให้ต้องเตรียมข้อมูลก๊าซเรือนกระจกให้พร้อม เช่น Corporate Sustainability Reporting Directive (CSRD) ที่กำหนดให้องค์กรขนาดใหญ่ต้องเปิดเผยข้อมูลผลกระทบต่อสิ่งแวดล้อม หรือ Corporate Sustainability Due Diligence Directive (CSDDD) ที่ยังเป็นร่างกฎหมายซึ่งกำหนดให้บริษัทขนาดใหญ่ต้องตรวจสอบ และรายงานข้อมูลห่วงโซ่อุปทานทั้งในและนอกพรมแดน

มาตรฐาน และกรอบการเปิดเผยข้อมูล กฎหมายต่าง ๆ เหล่านี้ อาจสร้างแรงกดดันแก่บริษัทในประเทศไทยให้ต้องเตรียมข้อมูลการปล่อยก๊าซเรือนกระจก โดยเฉพาะบริษัทที่มีการค้าขายกับต่างประเทศ หรือมีบริษัทตั้งอยู่ประเทศที่มีการออกกฎดังกล่าว

2.2. ความพร้อมของภาคธุรกิจไทยด้านข้อมูลก๊าซเรือนกระจก

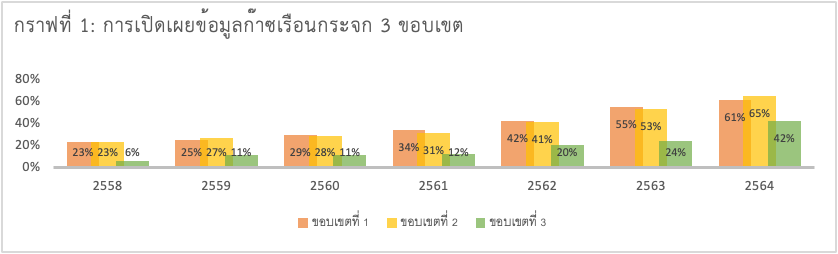

ดังที่กล่าวไปว่าข้อมูลก๊าซเรือนกระจกองค์กรมีความสำคัญ หากมามองที่บริษัทในประเทศไทยแล้วข้อมูลดังกล่าวอาจยังขาดข้อมูลก๊าซเรือนกระจกทั้งปริมาณ และคุณภาพ ถึงแม้จะมีแนวโน้มการเปิดเผยข้อมูลดังกล่าวมากขึ้น จากงานวิจัยของทีดีอาร์ไอที่ทำการสำรวจการเปิดเผยข้อมูลของบริษัทอยู่ในดัชนี SET100 ตั้งแต่ปีพ.ศ. 2558-2564[7] พบว่าในปีพ.ศ. 2564 บริษัทในกลุ่มตัวอย่างมีการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกขอบเขตที่ 1, ขอบเขตที่ 2 และขอบเขตที่ 3 ทั้งสิ้นร้อยละ 61, 65 และ 42 ตามลำดับ (รูปที่ 1)

รูปที่ 1 การเปิดเผยข้อมูลก๊าซเรือนกระจกจากบริษัทใน SET 100 ตั้งแต่ปีพ.ศ. 2558-2564

ที่มา: ทีดีอาร์ไอ

จากข้อมูลข้างต้นจะเห็นว่าการเปิดเผยข้อมูลขอบเขตที่ 1 และขอบเขตที่ 2 ซึ่งเป็นตัวชี้วัดที่บริษัทจดทะเบียนต้องเปิดเผยใน 56-1 One Report มีแนวโน้มเพิ่มมากขึ้น และมีสัดส่วนการเปิดเผยที่มากกว่าขอบเขตที่ 3 ซึ่งยังเป็นการเปิดเผยตามความสมัครใจ[8] นอกจากนี้ อีกเหตุผลหนึ่งที่การเปิดเผยข้อมูลขอบเขตที่ 3 ยังมีไม่มากนักอาจเป็นเพราะการจัดเก็บ และวัดข้อมูลที่ยังคงมีความท้าทายมากกว่าขอบเขตอื่น ๆ โดยก๊าซเรือนกระจกขอบเขตที่ 3 มีถึง 15 ประเภท[9] ครอบคุลมกิจกรรมในห่วงโซ่อุปทานของธุรกิจทั้งต้นทำ และปลายน้ำทำให้บริษัทที่เปิดเผยข้อมูลต้องให้ความสำคัญต่อข้อมูลก๊าซเรือนกระจกขอบเขตที่ 3 ในแต่ละประเภทที่แตกต่างกันออกไปตามกิจกรรมการดำเนินธุรกิจ เช่น บริษัทในธุรกิจที่เกี่ยวข้องกับการผลิตก็อาจต้องให้ความสำคัญกับประเภทการปล่อยก๊าซเรือนกระจกขอบเขตที่ 3 ที่เกี่ยวกับการซื้อวัตถุดิบ และการผลิต เป็นต้น ตัวอย่างเช่น บริษัท ฟอร์จูน พาร์ท อินดัสตรี้ จำกัด (มหาชน) ที่เป็นบริษัทจดทะเบียนในตลาด mai มีประเภทก๊าซเรือนกระจกขอบเขตที่ 3 ที่สำคัญประเภทหนึ่ง ได้แก่ การซื้อวัตถุดิบเข้าสู่กระบวนการผลิต ข้อมูลจากรายงานความยั่งยืนของบริษัทชี้ว่าการปล่อยก๊าซเรือนกระจกขอบเขตที่ 3 ในพ.ศ. 2564 ครอบคลุมถึงร้อยละ 57 ของการปล่อยก๊าซเรือนกระจกรวมทั้ง 3 ขอบเขต[10] ดังนั้นหากบริษัทต้องการลดขอบเขตที่ 3 ต้องให้ความสำคัญกับการใช้วัตถุดิบที่ปล่อยก๊าซเรือนกระจกต่ำลง เช่น การใช้วัตถุดิบจากพลาสติกรีไซเคิล เป็นต้น

สำหรับธุรกิจสถาบันการเงิน การให้ความสำคัญของประเภทการปล่อยก๊าวเรือนกระจกจะต่างไปจากธุรกิจผลิต โดยสถาบันการเงินจะให้ความสำคัญกับประเภทที่ 15 ที่เกี่ยวกับการลงทุนเป็นพิเศษ จะเห็นตัวอย่างได้จากธนาคารกสิกรไทยที่ชี้ว่า การปล่อยก๊าซเรือนกระจกทางอ้อมขอบเขตที่ 3 ประเภทที่ 15 การลงทุน เป็นขอบเขตที่ใหญ่ที่สุดของสถาบันการเงิน[11]

นอกจากการเปิดเผยข้อมูลก๊าซเรือนกระจกแล้ว องค์กรเอกชนยังหันมาเปิดเผยเป้าหมายที่เกี่ยวกับการลดก๊าซเรือนกระจก เช่น เป้าหมายก๊าซเรือนกระจกสุทธิเป็นศูนย์ เป็นต้น ทั้งนี้การสื่อสาร หรือการเปิดเผยข้อมูลการตั้งเป้าหมายดังกล่าวของหลายองค์กรอาจยังขาดข้อมูลปีฐาน ข้อมูลที่เกี่ยวข้องอื่น ๆ และแผนงานในการบรรลุเป้าที่ชัดเจนเพียงพอ

2.3. ข้อมูลก๊าซเรือนกระจกกับการตัดสินใจทางธุรกิจ

นอกจากข้อมูลก๊าซเรือนกระจกจะถูกใช้ในการตอบสนองต่อกฎเกณฑ์ และแรงกดดันต่าง ๆ ยังถูกใช้ในการตัดสินใจทางธุรกิจ ไม่ว่าจะเป็นการตัดสินใจลงทุนในการเพิ่มประสิมธิภาพการใช้พลังงาน การลงทุนในพลังงานสะอาด การพัฒนาผลิตภัณฑ์ และบริการ รวมถึงการขยายตลาดเพื่อสร้างโอกาสทางธุรกิจ ตัวอย่างของการใช้ข้อมูลก๊าซเรือนกระจกในการตัดสินใจทางธุรกิจ เช่น บริษัท โฮม โปรดักส์ เซ็นเตอร์ จำกัด หรือ HMPRO ใช้ข้อมูลก๊าซเรือนกระจกประกอบกับข้อมูลการดำเนินงานเพื่อเพิ่มโอกาสด้านการลดต้นทุนระยะยาวในการดำเนินงานจากการลงทุนในเทคโนโลยีคาร์บอนต่ำ เช่น การใช้ข้อมูลค่าไฟ และข้อมูลก๊าซเรือนกระจกตัดสินใจในการติดตั้งระบบหลังคาโซลาร์ (Solar Rooftop) โดยในปี พ.ศ. 2562 บริษัทได้ติดตั้งครอบคลุม 18 สาขาทั่วประเทศ และประมาณการว่าจะลดค่าไฟได้ประมาณ 13 ล้านบาท/ปี[12] นอกจากนี้ยังใช้ข้อมูลต้นทุนค่าขนส่ง ประกอบกับข้อมูลก๊าซเรือนกระจกเพื่อพิจารณาการเปลี่ยนรถขนสินค้าเป็นรถพลังงานไฟฟ้า โดยในปี พ.ศ. 2566 ได้ทำการบริษัทเปลี่ยนไปแล้ว 10 คัน และภายในปี พ.ศ. 2578 (ค.ศ. 2035) จะเปลี่ยนเป็นรถพลังงานไฟฟ้า 100% มีการประมาณการว่าการเปลี่ยนรถดังกล่าวจะช่วยลดต้นทุนค่าขนส่งได้ 21% และลดการปล่อยก๊าซเรือนกระจกได้ประมาณ 16 tCO2e ต่อคันต่อปี[13]

ยังมีบริษัทหลายแห่งที่ใช้ประโยชน์จากข้อมูลก๊าซเรือนกระจกในการสื่อสารเพื่อทำการตลาด ผ่านการนำเสนอข้อมูลเหล่านี้บนผลิตภัณฑ์เพื่อแจ้งข้อมูลแก่ผู้บริโภค เช่น ฉลากผลิตภัณฑ์น้ำตาลของมิตรผลที่นำเสนอข้อมูลเกี่ยวกับการจัดอันดับด้านการเปิดเผยข้อมูลความยั่งยืน และข้อมูลการลดการปล่อยก๊าซเรือนกระจกจากการใช้ขวดซ้ำ หรือ Apple ได้เชื่อมโยงข้อมูลเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutral) กับผลิตภัณฑ์ของบริษัทอย่าง Apple Watch Series 9[14] เป็นต้น

2.4. ความท้าทายในการจัดการข้อมูลก๊าซเรือนกระจกขององค์กร และแนวทางการก้าวข้ามความท้าทาย

ความท้าทายที่ 1: การกำหนดเป้าหมายที่ไม่ชัดเจน

ข้อมูลก๊าซเรือนกระจกถูกใช้เพื่อกำหนดเป้าหมายขององค์กร แต่บางองค์กรขาดการตั้งเป้าหมายที่ชัดเจนเพียงพอ

ก้าวข้ามความท้าทาย: ตั้งเป้าหมายที่ชัดเจน และมีความท้าทายเพียงพอ

ทางบริษัทควรกำหนดเป้าหมายที่มีคุณภาพและความชัดเจน ซึ่งเป็นเป้าหมายระดับองค์กรที่ 1) มีความท้าทายเพียงพอสำหรับการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ 2) มีแผนงานการติดตามความคืบหน้าที่ชัดเจนและ 3) มีการเปิดเผยข้อมูลทั้งเป้าหมาย และความคืบหน้าอย่างโปร่งใส บางบริษัทได้กำหนดเป้าหมายการลดก๊าซเรือนกระจกที่อิงหลักวิทยาศาสตร์ (Science-Based Targets: SBTs)[15] ปัจจุบันมีบริษัทและวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ราว 30 บริษัทในไทย ได้รับการรับรองการกำหนดเป้าหมายโดยโครงการริเริ่มเป้าหมายที่อิงหลักวิทยาศาสตร์ (Science Based Targets initiative: SBTi)

ความท้าทายที่ 2: ขาดการบูรณาการข้อมูลก๊าซเรือนกระจกกับฐานข้อมูลองค์กร

บางบริษัทไม่ได้มีฐานข้อมูลก๊าซเรือนกระจกที่เชื่อมโยงกับฐานข้อมูลกลางทำให้ใช้ประโยชน์จากข้อมูลได้ไม่เต็มที่

ก้าวข้ามความท้าทาย: การแปลงข้อมูลก๊าซเรือนกระจกให้อยู่ในรูปแบบดิจิทัล และการจัดการข้อมูลเชิงบูรณาการ

เนื่องจากการเก็บข้อมูลก๊าซเรือนกระจก ทำให้องค์กรใช้ประกอบการตัดสินใจการดำเนินงานได้ ในปัจจุบันตลาดหลักทรัพย์แห่งประเทศไทย ได้พัฒนาและเปิดให้บริการระบบจัดการข้อมูลความยั่งยืน (ESG Data Platform) สำหรับบริษัทจดทะเบียน ครอบคลุมตั้งแต่กระบวนการนำส่งข้อมูล ประมวลผล จนถึงเผยแพร่ข้อมูลให้ผู้ใช้งานเข้าถึงได้สะดวกขึ้น สำหรับบริษัททั่วไปที่ไม่ใช่บริษัทจดทะเบียน อาจพิจารณาใช้เทคโนโลยีที่ช่วยเก็บและรายงานผลข้อมูลการปล่อยคาร์บอนซึ่งพัฒนาโดยภาคเอกชน เช่น cWallet, Gideon One หรือ MekhaV

ทางบริษัทเองสามารถพัฒนาระบบฐานข้อมูลภายใน สำหรับการกำหนด ตรวจสอบและติดตามประเมินผลแผนการลดก๊าซเรือนกระจกภายในองค์กร ซึ่งการจัดทำฐานข้อมูลข้างต้นต้องอาศัยการจัดเก็บและแปลงข้อมูลให้อยู่ในรูปแบบดิจิทัล (digitalisation) รวมถึงการจัดการข้อมูลเชิงบูรณาการ (integration) ขั้นต้นอาจเริ่มการจัดเก็บข้อมูลผ่านโปรแกรม Microsoft Excel ซึ่งอาจมีข้อจำกัดด้านการแลกเปลี่ยนข้อมูลอย่างทันที (real-time) ดังนั้น สำหรับบริษัทที่มีทรัพยากรและความพร้อมมากขึ้น อาจใช้ระบบการวางแผนทรัพยากรองค์กร (Enterprise Resource Planning: ERP)

อีกหนึ่งมิติที่สำคัญ คือ ต้นทุนการจัดเก็บและคำนวณก๊าซเรือนกระจก บริษัทอาจลองใช้เครื่องมือการคำนวณก๊าซเรือนกระจกที่เข้าถึงได้โดยมีต้นทุนที่ต่ำ อาทิ โปรแกรมการคำนวนและติดตามการปล่อยคาร์บอนฟุตพริ้นท์ขององค์กร (Carbon Footprint Tracking for Organization: CFO) ที่พัฒนาโดยเครือข่ายตลาดซื้อขายคาร์บอนเครดิต (Carbon Markets Club) ที่ขณะนี้เปิดให้ทดลองใช้โดยไม่มีค่าใช้จ่าย

ความท้าทายที่ 3: ขาดข้อมูลก๊าซเรือนกระจกจากคู่ค้าในห่วงโซ่อุปทาน

ข้อมูลการปล่อยก๊าซเรือนกระจกขอบเขตที่ 3 จากห่วงโซ่อุปทานทำให้บริษัทวางแผนในการลดก๊าซเรือนกระจกในห่วงโซ่อุปทานได้ แต่การเก็บและคำนวณนั้นยังมีความท้าทายมาก โดยเฉพาะบริษัทที่มีคู่ค้าจำนวนมากที่อาจขาดทรัพยากรและความเข้าใจในการเก็บข้อมูล นอกจากนี้คู่ค้าบางรายอาจไม่ต้องการเปิดเผยข้อมูลให้ทราบเพราะเป็นความลับองค์กร หรือคู่ค้าเหล่านั้นอาจมีอุปสรรคทางภาษาที่ทำให้เกิดความท้าทายในการเก็บข้อมูล

ก้าวข้ามความท้าทาย: สร้างความร่วมมือสำหรับการแลกเปลี่ยนข้อมูล และการเสริมสร้างขีดความสามารถ

เพื่อให้ได้ข้อมูลที่ต้องการ การสร้างความร่วมมือกับคู่ค้าจึงมีความสำคัญมาก ตัวอย่างองค์กรที่มีการสร้างความร่วมมือ และให้ความช่วยเหลือคู่ค้า คือ Unilever ซึ่งได้ทำ Unilever Climate Programme ซึ่งเป็นโครงการที่ทำงานร่วมกับซัพพลายเออร์ 300 ราย(จากกว่า 54,000 รายทั่วโลก) เพื่อวัด รายงาน และลดการปล่อยก๊าซเรือนกระจก ทั้งยังสนับสนุนให้ซัพพลายเออร์ของตนตั้งเป้าหมายในการลดก๊าซเรือนกระจกลงร้อยละ 50 ภายในปี ค.ศ. 2030 ด้วย[16]

ความท้าทาย 4: การกล่าวอ้างที่กำกวมต่อการลดก๊าซเรือนกระจก

หลายบริษัทได้สื่อสารการลดก๊าซเรือนกระจกขององค์กรผ่านช่องทางที่หลากหลาย แต่บริษัทจะต้องระมัดระวังอย่างยิ่งในการสื่อสารมากขึ้น เพราะปัจจุบันสังคมทั่วโลกมีการตื่นตัวด้านสิ่งแวดล้อมเพิ่มขึ้นอย่างมาก โดยเฉพาะประเด็นที่เกี่ยวกับการคุ้มครองผู้บริโภค ซึ่งอาจทำให้บริษัทมีความเสี่ยงจากข้อกล่าวอ้างใน “การฟอกเขียว (greenwashing)” ซึ่งไม่เพียงส่งผลกระทบต่อภาพลักษณ์และชื่อเสียงของบริษัท แต่อาจเป็นความเสี่ยงในทางกฎหมายด้วย

ตัวอย่างระเบียบที่อาจสร้างความเสี่ยงด้านกฎหมายต่อบริษัท ได้แก่ ร่างกฎหมายว่าด้วยการส่งเสริมสิทธิของผู้บริโภคสำหรับการเปลี่ยนผ่านสีเขียว (Directive on Empowering Consumers for the Green Transition) ซึ่งจะมีผลใช้บังคับในปี ค.ศ. 2025 ออกโดยสหภาพยุโรป ที่จะห้ามการกล่าวอ้างความเป็นกลางทางคาร์บอนที่เกี่ยวกับสินค้า หรือในสหราชอาณาจักร (United Kingdom: UK) เอง ก็กำลังจะบังคับใช้กฎหมายคุ้มครองผู้บริโภคฉบับใหม่ ได้แก่ กฎหมายว่าด้วยตลาดดิจิทัล การแข่งขันทางการค้า และผู้บริโภค (Digital Markets, Competition and Consumers Bill) ซึ่งกำหนดหลักเกณฑ์การละเมิดที่รวมถึงการอ้างข้อมูลด้านสิ่งแวดล้อมเกินจริง และทางคณะกรรมการแข่งขันทางการค้าฯ สามารถเรียกค่าปรับจากธุรกิจได้สูงสุดถึงร้อยละ 10 ของรายได้ทั้งหมดต่อปีหากพบการละเมิด

ก้าวข้ามความท้าทาย: สร้างความร่วมมือสำหรับการแลกเปลี่ยนข้อมูล และการเสริมสร้างขีดความสามารถ

เพื่อเป็นการเตรียมพร้อมรับมือกับประเด็นดังกล่าว องค์กรควรจัดมาตรการบริหารความเสี่ยง ประกอบด้วย 1) สื่อสารข้อมูลอย่างชัดเจน และมีข้อมูลสนับสนุนอย่างครบถ้วน 2) จัดให้มีระบบกำกับดูแลการจัดทำตรวจสอบ และนำเสนอข้อมูล 3) สร้างความเข้าใจแก่คนในองค์กรทุกแผนก และ 4) เตรียมพร้อมชี้แจงกรณีถูกตั้งข้อสงสัยหรือถูกกล่าวหาว่ามีการฟอกเขียว

3. แหล่งเงินทุนสำหรับกิจกรรมทางเศรษฐกิจส่งเสริมเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ

นอกจากข้อมูลก๊าซเรือนกระจกแล้ว แหล่งเงินทุนก็เป็นอีกปัจจัยหนึ่งที่ช่วยสนับสนุน และเตรียมพร้อมภาคธุรกิจสู่เศรษฐกิจคาร์บอนต่ำ

3.1 บทบาทของสถาบันการเงินและนักลงทุนในการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ

แหล่งเงินทุนเป็นปัจจัยสำคัญในการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำที่เพิ่มขึ้น สถาบันการเงินเป็นหน่วยสำคัญที่กระตุ้นการเปลี่ยนผ่านนี้โดยการเพิ่มการเข้าถึงแหล่งเงินทุนหลายรูปแบบสำหรับการเปลี่ยนผ่าน และลดการสนับสนุนทางการเงินแก่โครงการ หรือเทคโนโลยีที่ไม่อยู่ในกลุ่มธุรกิจ หรือโครงการที่เป็นมิตรกับสิ่งแวดล้อม ตัวอย่างเช่น ธนาคารกสิกรไทยได้สนับสนุนสินเชื่อ และเงินทุนเพื่อสนับสนันโครงการ หรือธุรกิจสีเขียวมากกว่า 2 หมื่นล้านบาทในช่วงครึ่งปีแรกของปีพ.ศ. 2566 นอกจากนี้ยังได้ประกาศหยุดการให้การสนับสนุนทางการเงินแก่โรงไฟฟ้าถ่านหินใหม่ และประกาศแผนลดการให้สินเชื่อในโครงการโรงไฟฟ้าถ่านหินที่มีวงเงินอยู่เดิมให้เหลือศูนย์ภายในปี พ.ศ. 2573 (ค.ศ. 2030)

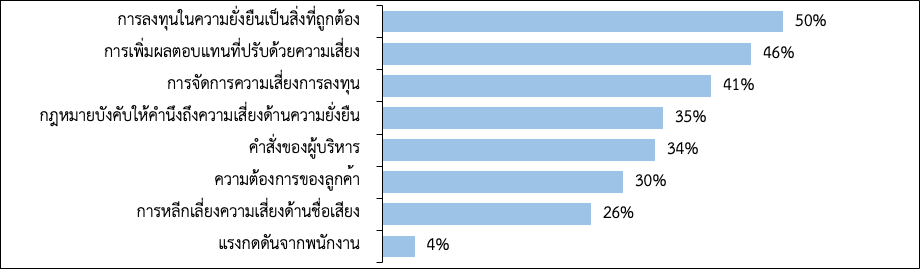

ทางฝั่งนักลงทุนเองก็หันมาให้ความสำคัญต่อการลงทุนในธุรกิจที่มีการดำเนินการที่สอดคล้องกับความยั่งยืนเพิ่มขึ้น ผลสำรวจนักลงทุนสถาบัน 395 รายทั่วโลกที่ได้ลงทุนหรือจะลงทุนในธุรกิจด้านความยั่งยืน ปี พ.ศ. 2563 โดย BlackRock[17] พบว่าเหตุผลต้น ๆ ที่นักลงทุนให้ความสนใจในธุรกิจที่ดำเนินการโดยคำนึงถึงประเด็นความยั่งยืนได้แก่ 1) เป็นสิ่งที่ถูกต้อง 2) เป็นการเพิ่มผลตอบแทนจากการปรับความเสี่ยง และ 3) เป็นการจัดการความเสี่ยง จะเห็นว่าเหตุผลแรงแสดงถึงการเพื่อเป็นสมาชิกที่ดีของสังคม และอีกสองเหตุผลเป็นประเด็นที่เกี่ยวกับการบริหารความเสี่ยงในการลงทุน

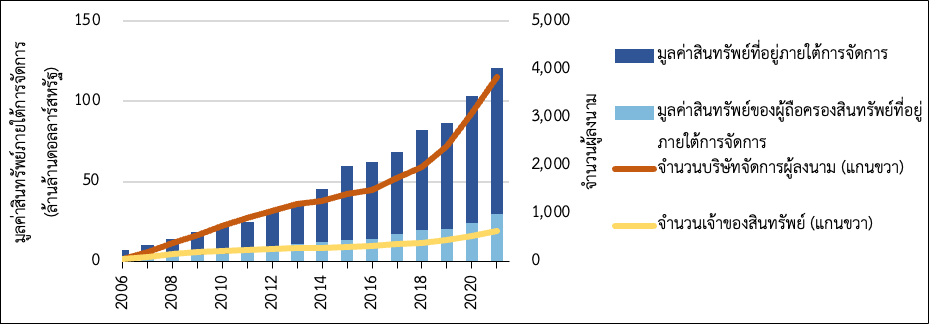

นอกจากนี้นักลงทุนและสถาบันการเงินซึ่งเป็นผู้บริหารจัดการสินทรัพย์ (asset manager) จำนวนมากได้ร่วมลงนามในหลักปฏิบัติการลงทุนที่มีความรับผิดชอบ (Principles for Responsible Investment: PRI) ที่ได้กำหนดหน้าที่โดยสมัครใจในการปฏิบัติตามหลักการ การลงทุนอย่างยั่งยืน[18] ในปี พ.ศ. 2564 มูลค่าสินทรัพย์ของผู้ถือครองสินทรัพย์ที่อยู่ภายใต้การจัดการนี้มีประมาณ 4,200 ล้านล้านบาท

รูปที่ 2: เหตุผลที่นักลงทุนให้ความสนใจลงทุนในธุรกิจกลุ่มความยั่งยืน

ที่มา: BlackRock Global Client Sustainable Investing Survey (2020)[19]

รูปที่ 3: จำนวนผู้ลงนามในหลักปฏิบัติการลงทุนที่มีความรับผิดชอบของสหภาพยุโรป (PRI) และมูลค่าของสินทรัพย์ภายใต้การจัดการ

ที่มา: UN PRI (2021)[20]

3.2 มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม

การลงทุนเพื่อการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำต้องอาศัยหลักเกณฑ์การพิจารณาที่ชัดเจนเพื่อประเมินความเป็นมิตรต่อสิ่งแวดล้อมของโครงการ หรือกิจกรรมที่ได้นับการสนับสนุนทางการเงิน จึงเป็นที่มาของการพัฒนามาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (green taxonomy) ในหลายประเทศ หรือภูมิภาคทั่วโลก อาทิ สหภาพยุโรป ได้ใช้ EU Taxonomy ที่กำหนดหลักเกณฑ์ทางวิทยาศาสตร์เพื่อประเมินการคำนึงถึงสิ่งแวดล้อม (greenness) ของกิจกรรมทางธุรกิจในกลุ่มธุรกิจที่กำหนด และเพื่อป้องกันกิจกรรมที่เข้าข่ายการฟอกเขียว ซึ่งมาตรฐานข้างต้นของแต่ละประเทศอาจให้ความสำคัญในประเด็นที่แตกต่างกัน

สำหรับประเทศไทย ธนาคารแห่งประเทศไทย (ธปท.), ก.ล.ต. และคณะทำงานได้ร่วมกันพัฒนาและเผยแพร่มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อมของไทย (Thailand Taxonomy) ระยะที่ 1 ในเดือนมิถุนายน ปี พ.ศ. 2566 โดยแบ่งกิจกรรมทางเศรษฐกิจออกเป็น 3 ระดับ คล้ายระบบสัญญาณไฟจราจร (Traffic Light System) ได้แก่ สีเขียว สีเหลือง และสีแดง Thailand Taxonomy ระยะนี้จะเน้นที่วัตถุประสงค์การลดผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ และครอบคลุมภาคพลังงาน และภาคขนส่ง การพัฒนา Thailand Taxonomy ทำให้เกิดการตื่นตัวต่อการลงทุนที่เป็นมิตรกับสิ่งแวดล้อมของหน่วยงานที่เกี่ยวข้องในประเทศมากขึ้น

สถาบันการเงินอาจใช้ Thailand Taxonomy ในการประเมินพอร์ตการลงทุน ข้อเสนอทางธุรกิจ รวมทั้งพัฒนาผลิตภัณฑ์และบริการของตน ฝั่งนักลงทุนเองก็สามารถใช้ Thailand Taxonomy ประกอบการตัดสินใจลงทุนได้ ขณะที่องค์กรธุรกิจก็สามารถกำหนดแผนธุรกิจและแผนการลงทุนที่ชัดเจน รวมถึงให้ข้อมูลที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศให้กับสถาบันการเงินและนักลงทุนได้ชัดเจนขึ้น

ตารางที่ 1: ภาพรวมของหลักเกณฑ์ตามมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy)

| กลุ่มกิจกรรม | นิยาม | ตัวอย่างหลักเกณฑ์ | |

| ภาคพลังงาน: การผลิตพลังงานแสงอาทิตย์ | ภาคการขนส่ง: การขนส่งทางถนน | ||

| สีเขียว | ช่วยลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ | การผลิตไฟฟ้าแสงอาทิตย์ | รถที่ไม่ปล่อยคาร์บอน และรถที่ไม่ได้ใช้ขนส่งฟอสซิล |

| สีเหลือง | อยู่ระหว่างปรับตัวซึ่งจะช่วยลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศในระยะสั้น | – | รถที่อยู่ใน 15% แรกที่ดีที่สุดในการปล่อยก๊าซเรือนกระจก |

| สีแดง | ไม่สอดคล้องกับการลดก๊าซเรือนกระจก และต้องเลิกทั้งหมด | โรงไฟฟ้าที่จะนำไฟฟ้าไปใช้สนับสนุนโครงสร้างพื้นฐานที่ใช้เชื้อเพลิงฟอสซิล | กิจกรรมที่ไม่เข้าเกณฑ์สีเขียวและสีเหลือง |

ที่มา: ธนาคารแห่งประเทศไทย (2023)[21]

เมื่อภาคการเงินและนักลงทุนมีความพร้อมในการประเมินข้อมูลธุรกิจ โดยเฉพาะด้านสิ่งแวดล้อม ก็ส่งผลให้เกิดตรางสารทางการเงินเพื่อสนับสนุนการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น หนึ่งในทางเลือกเพื่อจัดหาแหล่งเงินทุน คือ การระดมทุนจากการเพิ่มทุน (equity financing) กล่าวคือ นักลงทุนอาจให้ความสนใจในการซื้อหุ้นของธุรกิจคาร์บอนต่ำ หรือธุรกิจที่ช่วยธุรกิจอื่น ๆ ลดการปล่อยคาร์บอน หรือบริหารจัดการข้อมูลก๊าซเรือนกระจก

นอกจากนี้ยังมีการระดมทุนจากการกู้ยืม (debt financing) ซึ่งสามารถทำได้ผ่านผลิตภัณฑ์ทางการเงินหลายรูปแบบ ได้แก่ การขอสินเชื่อ (loan) หรือการออกตราสารหนี้ (bond) ซึ่งผลิตภัณฑ์ทางการเงินนี้อาจแบ่งได้เป็น 2 กลุ่มตามวัตถุประสงค์การใช้เงิน ได้แก่

กลุ่มที่ 1: เงินที่ระดมได้จะนำเงินทุนไปใช้ในโครงการที่เฉพาะเจาะจงกับโครงการที่เป็นมิตรกับสิ่งแวดล้อมเท่านั้น (use of proceeds instruments) ตัวอย่างของผลิตภัณฑ์กลุ่มนี้ ได้แก่ สินเชื่อสีเขียว (green loans) ตราสารหนี้สีเขียว (green bonds) และตราสารหนี้เพื่อความยั่งยืน (sustainability bonds)

กลุ่มที่ 2: เงินที่ระดมได้จะถูกนำไปใช้กับการส่งเสริมความยั่งยืนขององค์กรในภาพรวม โดยไม่ได้มีลักษณะโครงการที่เฉพาะเจาะจง (sustainability-linked instruments) เช่น สินเชื่อส่งเสริมความยั่งยืน (Sustainability-Linked Loans: SLL) และตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bonds: SLB)

จะเห็นว่าผลิตภัณฑ์ในกลุ่มที่ 2 จะมีความยืดหยุ่นในการใช้เงินที่ระดมทุนมาได้กว่า ผลิตภัณฑ์ในกลุ่มที่ 1 ทำให้ทั้ง SLL และ SLB ได้รับความนิยมมมากขึ้น

3.3 การระดมทุนเพื่อสนับสนุนการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำด้วย SLL และ SLB

เนื่องจาก SLL และ SLB เพิ่มความยืดหยุ่นแก่องค์กร เพราะเงินทุนไม่ได้เจาะจงกับโครงการด้านสิ่งแวดล้อมโครงการใดโครงการหนึ่ง แต่จะเชื่อมโยงกับการตั้งเป้าหมายด้านความยั่งยืนขององค์กร (Sustainability Performance Targets: SPTs) รวมทั้งอัตราดอกเบี้ยจะมีการปรับเพิ่มหรือลดตามผลการดำเนินการที่ตั้งไว้ ซึ่งเป็นการสร้างแรงกดดันในการดำเนินการตามเป้าหมายของผู้ระดมเงินทุน

สำหรับการลงทุนเพื่อความยั่งยืน โดยเฉพาะการลงทุนที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ อาจเกิด “Green Premium หรือ Greenium” ได้ ซึ่ง Greenium[22] จะเกิดขึ้นเมื่อผู้ระดมทุนด้วยตราสารหนี้ด้านความยั่งยืน (ESG Bonds) มีตุ้นทุนทางการเงิน หรือมีการจ่ายดอกเบี้ยต่ำกว่าผู้ระดมทุนด้วยตราสารหนี้ทั่วไป (Non-ESG Bonds) โดยฝั่งนักลงทุนเองก็ตระหนักว่า การลงทุนในตราสารหนี้ด้านความยั่งยืนจะมีความเสี่ยงต่ำกว่าในระยะยาว ทำให้ผู้ระดมทุนด้วยตราสารหนี้ด้านความยั่งยืนได้รับ Greenium ส่งผลให้ธุรกิจมีต้นทุนทางการเงินลดลง และสามารถใช้โอกาสดังกล่าวเพื่อส่งเสริมกิจกรรมลดก๊าซเรือนกระจกเพิ่มเติมได้

ข้อมูลจากสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ชี้ว่าตลาดตราสารหนี้ไทยมี Greenium อยู่ประมาณร้อยละ 0.06-0.07[23] นั่นหมายถึงนักลงทุนยอมรับผลตอบแทนที่น้อยลงตามอัตราดังกล่าวสำหรับตราสารหนี้ด้านความยั่งยืน ทำให้บริษัทเข้าถึงแหล่งเงินทุนเพื่อส่งเสริมความยั่งยืนองค์กรด้วยต้นทุนทางการเงินที่ต่ำลงได้

อย่างไรก็ตาม กลไกของ SLL และ SLB ยังคงมีข้อจำกัด เพราะเป้าหมายด้านความยั่งยืน หรือ SPTs จะเกิดขึ้นได้อย่างมีประสิทธิภาพก็ต่อเมื่อสถาบันการเงิน นักลงทุน และบริษัทไม่อยู่ในสภาวะจริยวิบัติ (Moral Hazard) ซึ่งอาจเกิดขึ้นได้เมื่อฝั่งสถาบันการเงินหรือนักลงทุน (ผู้ให้กู้ยืม) ทราบว่าตนจะได้รับประโยชน์เพิ่มเติมจากการที่บริษัท (ผู้กู้ยืม) จะไม่สามารถทำตามเป้าหมายเพื่อความยั่งยืนตามที่กำหนดได้

ในส่วนของฝั่งบริษัท ตัวอย่างกรณีของบริษัท Chanel[24] ที่ถูกตั้งคำถามเกี่ยวกับการฟอกเขียว เนื่องจากมีการกำหนด SPTs ที่บริษัทรู้อยู่แล้วว่าสามารถดำเนินการได้โดยง่ายหรือเป็นเป้าหมายที่บริษัทบรรลุไปแล้วเพียงแต่ยังไม่ได้เปิดเผยข้อมูลสู่สาธารณะ ทำให้บริษัทใช้ประโยชน์จากข้อมูลการตั้งเป้าหมายดังกล่ว เพื่อเข้าถึงแหล่งเงินทุนที่มีอัตราดอกเบี้ยต่ำได้

ดังนั้น เพื่อให้กลไก SLL และ SLB ได้เกิดการใช้ประโยชน์ตามวัตถุประสงค์ และลดความเสียหายทางชื่อเสียงหรือความเสี่ยงทางกฎหมาย บริษัทควรกำหนด SPTs ที่มีผลกระทบต่อสิ่งแวดล้อมอย่างเร่งด่วน และเป็นเป้าหมายที่มีความท้าทายมากเพียงพอ ในส่วนของสถาบันการเงินและผู้ลงทุนควรมีผู้เชี่ยวชาญเพื่อตรวจสอบเป้าหมายด้านความยั่งยืนข้างต้น กำหนดระบบเงื่อนไขอัตราดอกเบี้ยที่เหมาะสม รวมถึงตรวจสอบเพื่อไม่ให้เกิดการฟอกเขียว พร้อมกันนี้ บริษัทย่อมมีหน้าที่ที่จะเปิดเผยข้อมูลเกี่ยวกับการกำหนดเป้าหมายด้านความยั่งยืนให้กับสถาบันการเงินและนักลงทุนอย่างละเอียดและครบถ้วนเช่นเดียวกัน

4. บทสรุป

ข้อมูลก๊าซเรือนกระจก และการวางแผนโดยอิงข้อมูลที่มีนั้นเป็นปัจจัยสำคัญเพื่อเตรียมความพร้อมในการมองความเสี่ยงและโอกาสของธุรกิจเพื่อก้าวข้ามความท้าทายในการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ บริษัทควรต้องเตรียมพร้อมในการประเมินข้อมูลการปล่อยก๊าซเรือนกระจกทั้งขอบเขตที่ 1, 2 และ 3 รวมทั้งควรพิจารณาลงทุนในระบบจัดการจัดการข้อมูล และมีการมอบหมายหน้าที่ในการจัดเก็บข้อมูลแก่บุคลากรที่เกี่ยวข้อง กำหนดระยะเวลาและประเภทข้อมูลที่จะจัดเก็บ วางแผนจัดเก็บข้อมูลตลอดทั้งห่วงโซ่อุปทาน ทั้งมีระบบตรวจสอบข้อมูลให้เป็นปัจจุบัน และมีการรายงานและเปิดเผยข้อมูลที่ชัดเจนเพียงพอ ขณะเดียวกันบริษัทอาจใช้ข้อมูลดังกล่าวในการวางแผนธุรกิจและแผนการลงทุน ให้ข้อมูลดังกล่าวต่อสถาบันการเงินและนักลงทุนเพื่อเข้าถึงแหล่งเงินทุนเพิ่มเติม รวมถึงใช้ข้อมูลดังกล่าวในการพัฒนาผลิตภัณฑ์เพื่อตอบโจทย์ความต้องการของผู้บริโภคและทำการตลาด

สถาบันการเงินและนักลงทุนซึ่งเป็นส่วนสำคัญต่อการเปลี่ยนผ่านของภาคเอกชนจึงควรพิจารณาจัดเก็บและวิเคราะห์ข้อมูลการปล่อยก๊าซเรือนกระจกของธุรกิจที่จะเข้าไปลงทุนหรือให้สินเชื่อ อาจเริ่มจากกลุ่มธุรกิจที่ปล่อยก๊าซเรือนกระจกอย่างเข้มข้นก่อนขยายไปสู่ธุรกิจในอุตสาหกรรมอื่น ซึ่งสามารถใช้ข้อมูลจากมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม ช่วยในการจัดกลุ่มการให้สินเชื่อและการลงทุน แยกแยะกิจกรรมที่อาจมีการฟอกเขียว และตั้งเป้าหมายการลดก๊าซเรือนกระจกจากการให้สินเชื่อและการลงทุน สำหรับการวางนโยบายและการดำเนินการ สถาบันการเงินและนักลงทุนอาจพิจารณาออกผลิตภัณฑ์ที่เชื่อมกับการลดก๊าซเรือนกระจก หรือพัฒนาเงื่อนไขการให้สินเชื่อหรือการลงทุน โดยใช้เป้าหมายการลดก๊าซเรือนกระจกเป็นส่วนหนึ่งของเงื่อนไขได้

อ้างอิง

ภาษาไทย

กุลนิดา จิราจินดากุล. “ทำความรู้จัก CBAM (Carbon Border Adjustment Mechanism).” SET Note, ฉ. 4 (กรกฎาคม 2565). https://storage.googleapis.com/sg-prd-set-mis-cms/common/research/1103.pdf.

ตลาดหลักทรัพย์แห่งประเทศไทย. คู่มือการรายงานความยั่งยืนสำหรับบริษัทจดทะเบียน (ม.ป.ป.). https://setsustainability.com/download/nqcywd36j9tmk5x..

ไทยรัฐออนไลน์. “โฮมโปร ปรับรถขนสินค้าเป็นรถยนต์ไฟฟ้า 100% คาดช่วยลดต้นทุนขนส่ง 21%.” สืบค้นเมื่อ วันที่ 10 พฤศจิกายน 2566. https://www.thairath.co.th/news/auto/evcar/2726125.

ธนาคารกสิกรไทย. รายงานการพัฒนาเพื่อความยั่งยืน 2565. 2566. https://www.kasikornbank.com/th/sustainable-development/Report.

บริษัท บางจาก คอร์ปอเรชั่น จํากัด (มหาชน), รายงานการพัฒนาเพื่อความยั่งยืนแบบบูรณาการ ประจำปี 2565. 2566. https://www.bangchak.co.th/storage/document/sd-report/sd2022-th.pdf.

บริษัท ฟอร์จูน พาร์ท อินดัสตรี้ จำกัด (มหาชน). รายงานการพัฒนาเพื่อความยั่งยืน ประจำปี 2565. 2566. https://www.fpiautoparts.com/sd_report_th/.

มูลนิธิสถาบันพลังงานทางเลือกแห่งประเทศไทย. “GUNKUL ลุยติดตั้ง “โซลาร์รูฟท็อป” โฮมโปรฯ18 สาขา ขนาด 8.29 MW ช่วยลดค่าไฟ 13 ล้านต่อปี.” สืบค้นเมื่อวันที่ 10 พฤศจิกายน 2566. https://aeitfthai.org/solar-move/10972.html.

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. โครงการสำรวจศักยภาพการจัดทำรายงานความยั่งยืน และการมีส่วนร่วม ของผู้มีส่วนได้ส่วนเสียในการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญของบริษัทจดทะเบียนในประเทศ ไทย. สถาบันวิจัยเพื่อตลาดทุน, สืบค้นเมื่อวันที่ 9 พฤศจิกายน 2566, https://www.cmri.or.th/uploads/images/CMRI_Publication/16921722831- %20Final%20Report_ESG%20Report_JUN2023.pdf15.

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์. คู่มือจัดทำแบบแสดงรายการข้อมูลประจำปี/ รายงานประจำปี แบบ 56-1 One Report แบบ 69-1. 2563. https://publish.sec.or.th/nrs/8619s.pdf.

สิรีฒร ศิวิลัย. “ISSB กับกติกาสากลด้านความยั่งยืน…. ที่ผู้มีส่วนร่วมในตลาดทุนทั่วโลกรอคอย.” กลต.. สืบค้นเมื่อ วันที่ 9 พฤศจิกายน 2566. https://www.sec.or.th/TH/Template3/Articles/2566/300866.pdf.

ภาษาอังกฤษ

“Thailand Taxonomy Phase 1.” Thailand Taxonomy Board, 2023. https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable- finance/green/Thailand_Taxonomy_Phase1_Jun2023_EN.pdf.

BlackRock. “2020 Global Sustainable Investing Survey,” 2020. https://www.blackrock.com/corporate/about-us/blackrock-sustainability-survey.

Dividend.com. “6 Takeaways from BlackRock’s 2020 ESG Survey,” 2020. https://www.dividend.com/esg-channel/takeaways-from-blackrock-2020-esg- survey/Dividend.com.

Doe, John. “Apple’s First Carbon Neutral Products: Greenwashing or Genuine Sustainability?” Impakter. accessed November 10, 2023. https://impakter.com/apples-first-carbon-neutral- products-greenwashing-or-genuine-sustainability/.

Ecochain Blog. “EU Law Will Ban Climate Neutral Claims by 2026.” accessed November 17, 2023. https://ecochain.com/blog/eu-law-will-ban-climate-neutral-claims-by-2026/.

GHG Protocol. “Corporate Value Chain Accounting and Reporting Standard.” accessed November 9, 2023. https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain- Accounting-Reporing-Standard_041613_2.pdf (accessed November 9, 2023).

IFRS. “IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information.” accessed November 16, 2023. https://www.ifrs.org/issued-standards/ifrs- sustainability-standards-navigator/ifrs-s1-general-requirements/.

IPCC. Global Warming of 1.5°C: IPCC Special Report on Impacts of Global Warming of 1.5°C above Pre-Industrial Levels in Context of Strengthening Response to Climate Change, Sustainable Development, and Efforts to Eradicate Poverty. 1st ed. Cambridge University Press, 2022. https://doi.org/10.1017/9781009157940.

Limited, Bangkok Post Public Company. “SCGP Takes out B5bn Sustainability-Linked Krungsri Loan.” Bangkok Post, 2021. https://www.bangkokpost.com/business/general/2189307/scgp-takes-out-b5bn- sustainability-linked-krungsri-loan.

MINT. “MINT COMPLETED THAILAND’S FIRST SUSTAINABILITY-LINKED SYNDICATED LOAN IN TOURISM AND LEISURE SECTOR.” PRESS RELEASE – 19 September 2023, 2023. https://mint.listedcompany.com/newsroom/20230919-mint-news1-en.pdf.

Pietsch, Allegra, and Dilyara Salakhova. “Pricing of Green Bonds: Drivers and Dynamics of the Greenium.” ECB Working Paper Series, no. 2728 (2022).

PRI. “About the PRI.” Accessed November 16, 2023. https://www.unpri.org/about-us/about-the- pri.

PRI. “Climate Data and Net Zero: Closing the Gap on Investors’ Data Needs,” 2023. https://www.unpri.org/driving-meaningful-data/climate-data-and-net-zero-closing-the- gap-on-investors-data-needs/11698.article.

Priscilla Azevedo Rocha, Akshat Rathi, and Todd Gillespie. “Empty ESG Pledges Ensure Bonds Benefit Companies, Not the Planet.” Bloomberg, 2022. https://www.bloomberg.com/news/features/2022-10-04/greenwashing-enters-a-22- trillion-debt-market-derailing-climate-goals.

Thai Union Group Public Company Limited. “SUSTAINABLE FINANCE,” 2023. https://investor.thaiunion.com/sustainable.html.

ThaiBMA. “Green Premium ในตราสารหนี้กลุ่มความยั่งยืน (ESG Bond) ของไทย [Green Premium in Thai ESG Bonds].” Thai Bond Market Association, 2023. https://www.thaibma.or.th/EN/Investors/Individual/Blog/2023/170823.aspx.

Unilever. “Our Planet Plans.” accessed November 17, 2023. https://www.unilever.com/suppliers/partner-with-purpose/our-planet-plans/.

World Economic Forum. “The Global Risks Report 2023.” 2023. accessed November 9, 2023 https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf.

[1] World Economic Forum, “The Global Risks Report 2023,” accessed November 9, 2023, https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf.

[2] สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, คู่มือจัดทำแบบแสดงรายการข้อมูลประจำปี/รายงานประจำปี แบบ 56-1 One Report แบบ 69-1 (2563), https://publish.sec.or.th/nrs/8619s.pdf.

[3] สิรีฒร ศิวิลัย, “ISSB กับกติกาสากลด้านความยั่งยืน…. ที่ผู้มีส่วนร่วมในตลาดทุนทั่วโลกรอคอย,” กลต., สืบค้นเมื่อวันที่ 9 พฤศจิกายน 2566, https://www.sec.or.th/TH/Template3/Articles/2566/300866.pdf.

[4] IFRS, “IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information,” assessed November 13, 2023, https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/.

[5] สิรีฒร ศิวิลัย, “ISSB กับกติกาสากลด้านความยั่งยืน…. ที่ผู้มีส่วนร่วมในตลาดทุนทั่วโลกรอคอย,” กลต., สืบค้นเมื่อวันที่ 9 พฤศจิกายน 2566, https://www.sec.or.th/TH/Template3/Articles/2566/300866.pdf.

[6] IFRS, “IFRS S2 Climate-related Disclosures,” assessed November 13, 2023, https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/.

[7] สถาบันวิจัยเพื่อการพัฒนาประเทศไทย, โครงการสำรวจศักยภาพการจัดทำรายงานความยั่งยืน และการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียในการกำหนดประเด็นความยั่งยืนที่มีนัยสำคัญของบริษัทจดทะเบียนในประเทศไทย (2566), สถาบันวิจัยเพื่อตลาดทุน, สืบค้นเมื่อวันที่ 9 พฤศจิกายน 2566, https://www.cmri.or.th/uploads/images/CMRI_Publication/16921722831-%20Final%20Report_ESG%20Report_JUN2023.pdf15.

[8] Ibid.

[9] Greenhouse Gas Protocol, “Corporate Value Chain Accounting and Reporting Standard,” 5-6., accessed November 9, 2023, https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf.

[10] บริษัท ฟอร์จูน พาร์ท อินดัสตรี้ จำกัด (มหาชน), รายงานการพัฒนาเพื่อความยั่งยืน ประจำปี 2565 (2566), https://www.fpiautoparts.com/sd_report_th/.

[11] ธนาคารกสิกรไทย, รายงานการพัฒนาเพื่อความยั่งยืน 2565 (2566), https://www.kasikornbank.com/th/sustainable-development/Report.

[12] “GUNKUL ลุยติดตั้ง “โซลาร์รูฟท็อป” โฮมโปรฯ 18 สาขา ขนาด 8.29 MW ช่วยลดค่าไฟ 13 ล้านต่อปี,” มูลนิธิสถาบันพลังงานทางเลือกแห่งประเทศไทย, สืบค้นเมื่อวันที่ 10 พฤศจิกายน 2566, https://aeitfthai.org/solar-move/10972.html.

[13]“โฮมโปร ปรับรถขนสินค้าเป็นรถยนต์ไฟฟ้า 100% คาดช่วยลดต้นทุนขนส่ง 21%,” ไทยรัฐออนไลน์, สืบค้นเมื่อวันที่ 10 พฤศจิกายน 2566, https://www.thairath.co.th/news/auto/evcar/2726125.

[14] John Doe, “Apple’s First Carbon Neutral Products: Greenwashing or Genuine Sustainability?,” Impakter, สืบค้นเมื่อวันที่ 10 พฤศจิกายน 2566, https://impakter.com/apples-first-carbon-neutral-products-greenwashing-or-genuine-sustainability/.

[15] “Ambitious Corporate Climate Action,” Science Based Targets, สืบค้นเมื่อวันที่ 16 พฤศจิกายน 2566, https://sciencebasedtargets.org/.

[16] Unilever, “Our Planet Plans,” accessed November 17, 2023, https://www.unilever.com/suppliers/partner-with-purpose/our-planet-plans/.

[17] “2020 Global Sustainable Investing Survey,” BlackRock, 2020, https://www.blackrock.com/corporate/about-us/blackrock-sustainability-survey; “6 Takeaways from BlackRock’s 2020 ESG Survey,” Dividend.com, 2020, https://www.dividend.com/esg-channel/takeaways-from-blackrock-2020-esg-survey/Dividend.com.

[18] “Climate Data and Net Zero: Closing the Gap on Investors’ Data Needs,” PRI, 2023, https://www.unpri.org/driving-meaningful-data/climate-data-and-net-zero-closing-the-gap-on-investors-data-needs/11698.article.

[19] “2020 Global Sustainable Investing Survey”; “6 Takeaways from BlackRock’s 2020 ESG Survey.”

[22] Allegra Pietsch and Dilyara Salakhova, “Pricing of Green Bonds: Drivers and Dynamics of the Greenium,” ECB Working Paper Series, no. 2728 (2022).

[23] ThaiBMA, “Green Premium ในตราสารหนี้กลุ่มความยั่งยืน (ESG Bond) ของไทย [Green Premium in Thai ESG Bonds],” Thai Bond Market Association, 2023, https://www.thaibma.or.th/EN/Investors/Individual/Blog/2023/170823.aspx.

[24] Priscilla Azevedo Rocha, Akshat Rathi, and Todd Gillespie, “Empty ESG Pledges Ensure Bonds Benefit Companies, Not the Planet,” Bloomberg, 2022, https://www.bloomberg.com/news/features/2022-10-04/greenwashing-enters-a-22-trillion-debt-market-derailing-climate-goals.