เมื่อช่วงต้นปี ครม. มีมติอนุมัติหลักการร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. … (ณ วันที่ 30 มีนาคม 2564) หลักการสำคัญของร่าง พ.ร.บ.ฉบับนี้ คือ การกำหนดให้แรงงานในระบบที่ยังไม่ได้เป็นสมาชิกของกองทุนสำรองเลี้ยงชีพใด เข้าสู่กองทุนสำรองเลี้ยงชีพภาคบังคับที่มีชื่อว่า กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) [1] กลไก กบช. เป็นหนึ่งในความหวังที่จะทำให้ปัญหาบำเหน็จบำนาญไทยที่ยังไม่เพียงพอบรรเทาลง อย่างไรก็ดี สามารถกล่าวได้ว่า กบช. นั้นยังไม่ใช่เครื่องมือแก้ปมปัญหาเพื่อการเกษียณอายุของแรงงานนอกระบบที่เป็นปัญหาสำคัญ และยังมีความเสี่ยงจะทำให้ปัญหาดังกล่าวเพิ่มเติมมากขึ้นอีกด้วย [2]

ปัญหาบำเหน็จบำนาญของแรงงานนอกระบบที่ยังไม่ถูกแก้ไข

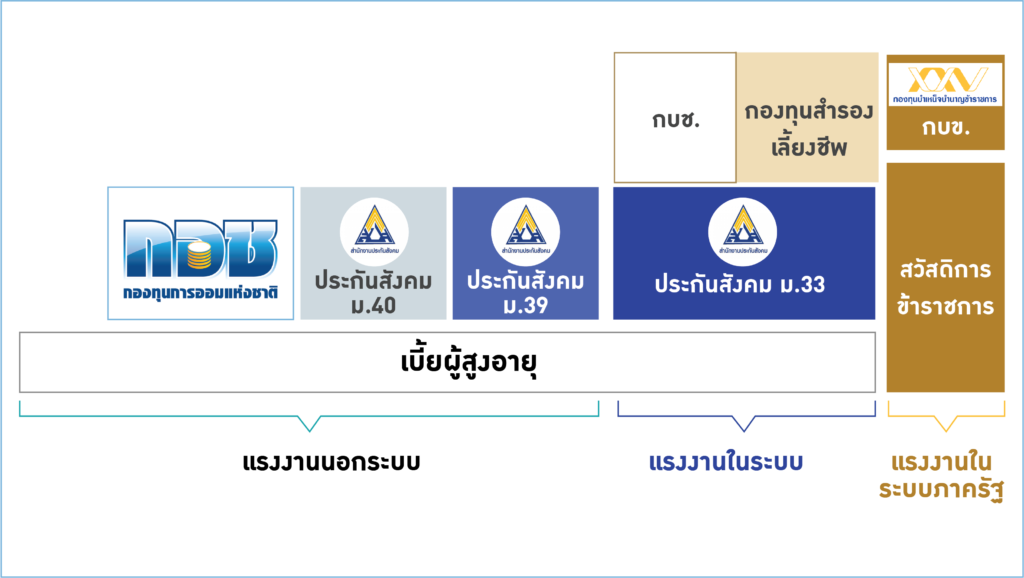

ระบบบำเหน็จบำนาญภาครัฐในไทยสามารถแบ่งประเภทตามกลุ่มเป้าหมายหลักออกเป็น 3 กลุ่ม ได้แก่

(1) กลุ่มแรงงานที่อยู่ในระบบประกันสังคมภาคบังคับ ในกลุ่มนี้จะมีประกันสังคมภาคบังคับ (มาตรา 33) และกองทุนสำรองเลี้ยงชีพเป็นเครื่องมือสนับสนุนรายได้วัยเกษียณ

(2) กลุ่มแรงงานนอกระบบหรือประชากรนอกกำลังแรงงาน เครื่องมือสำหรับประชากรกลุ่มนี้ได้แก่ประกันสังคมภาคสมัครใจ (มาตรา 39/40) และกองทุนการออมแห่งชาติ (กอช.)

(3) แรงงานในระบบภาครัฐที่ได้รับสวัสดิการข้าราชการ

นอกจากนั้นประชากรผู้สูงอายุทุกคนที่ไม่ได้รับสวัสดิการข้าราชการ จะได้รับเบี้ยยังชีพผู้สูงอายุในลักษณะถ้วนหน้า (ภาพที่ 1)

จากการสำรวจประชากรสูงอายุในประเทศไทย พ.ศ. 2560 สำนักสถิติแห่งชาติพบว่าร้อยละ 34.7 ผู้สูงอายุไทยมีแหล่งรายได้หลักจากบุตร ร้อยละ 20 ของผู้สูงอายุไทยมีแหล่งรายได้หลักจากเบี้ยยังชีพผู้สูงอายุ และร้อยละ 5.9 ของผู้สูงอายุไทยมีแหล่งรายได้หลักจากบำเหน็จ/บำนาญ

เมื่อประเทศไทยอยู่ในภาวะสังคมผู้สูงอายุ ช่องทางรายได้จากบุตรมีแนวโน้มลดลง ระบบบำเหน็จบำนาญ (รวมเบี้ยยังชีพ) จึงมีความสำคัญอย่างยิ่งต่อผู้สูงอายุไทยจำนวนมากโดยเฉพาะในอนาคตอันใกล้

หากพิจารณาถึงความพอเพียงของรายได้ผู้สูงอายุ กลุ่มผู้สูงอายุที่พึ่งพิงเบี้ยยังชีพผู้สูงอายุเป็นหลักน่าจะมีรายได้ไม่เพียงพอแก่การยังชีพเพราะมูลค่าของเบี้ยยังชีพคิดอยู่ที่ 600-1000 บาท/เดือน ซึ่งน้อยกว่าเส้นความยากจนซึ่งอยู่ที่ประมาณ 2,600 บาท/เดือน (ปี 2560) อยู่หลายเท่า กลุ่มที่พึ่งพิงเบี้ยยังชีพโดยเฉพาะกลุ่มแรงงานนอกระบบจึงน่าจะประสบปัญหารายได้หลังการเกษียณไม่เพียงพอเป็นอย่างมาก [3]

เมื่อพิจารณาถึงผลของ กบช. ต่อปัญหาเหล่านี้จะพบว่า กบช. ยังไม่ได้ช่วยบรรเทาปัญหาความไม่เพียงพอของรายได้หลังการเกษียณของแรงงานนอกระบบ ที่เป็นปัญหาสำคัญของประเทศไทย กลไกของกบช.นั้นจะ (1) บังคับให้แรงงานในระบบที่ยังไม่มีกองทุนสำรองเลี้ยงชีพเข้ามาออมเพิ่มผ่าน กบช.หรือกองทุนสำรองเลี้ยงชีพ และ (2) หากแรงงานในระบบมีกองทุนสำรองเลี้ยงชีพที่อัตราสมทบน้อยกว่าเกณฑ์ที่ กบช. กำหนดจะต้องเข้าร่วม กบช. ด้วยดังนั้นหลักการของกฎเกณฑ์ฉบับใหม่จึงเทียบเท่า การบังคับให้แรงงานในระบบทุกคนต้องมีกองทุนสำรองเลี้ยงชีพตามโครงสร้างที่ กบช. กำหนด (ภาพที่ 1) เพียงเท่านั้น โดยที่ยังไม่ได้แก้ไขปัญหาให้กับแรงงานนอกระบบที่มีอยู่เป็นจำนวนมากในปัจจุบัน

ที่มา: ผู้เขียนดัดแปลงมาจาก วรเวศม์ (2021) ในงาน Policy Forum on Thailand’s Pension Reform: Towards an Inclusive, Adequate and Sustainable Pension System

กบช. กับความเสี่ยงในการเพิ่มแรงงานนอกระบบ

ปัจจุบันน่าจะมีแรงงานในระบบประกันสังคมมาตรา 33 ประมาณ 8 ล้านคน ที่ยังไม่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพใดๆ [4] สำหรับแรงงานกลุ่มนี้ กฎหมายใหม่มีความตั้งใจจะบังคับให้เข้าถึงกองทุนสำรองเลี้ยงชีพหรือ กบช. มากขึ้น แต่ในขณะเดียวกัน กบช.จะเพิ่มต้นทุนของการอยู่ในระบบเช่นเดียวกัน ต้นทุนที่เพิ่มเติมขึ้นนี้อาจจูงใจให้บริษัทเอกชนไม่จดทะเบียนลูกจ้างเข้าระบบ หรืออาจจูงใจให้แรงงานกลุ่มข้างต้นหลบหนีออกไปเป็นแรงงานนอกระบบได้

หากพิจารณาตัวอย่างจากประเทศมาเลเซียที่ใช้ระบบกองทุนสำรองเลี้ยงชีพภาคบังคับ (The Employees Provident Fund of Malaysia: EPF) ที่ให้ลูกจ้างสมทบในอัตรา 9% และนายจ้างสมทบอัตรา 12 – 13 % นั้น พบว่ากำลังแรงงาน 48.9 % เท่านั้นที่สมทบเข้าสู่กองทุน EPF ในขณะที่ 39.2% ของกำลังแรงงานไม่มีการสมทบเงินเข้า EPF เลย [5] แม้การจ้างงานนอกระบบ (informal employment) จะมีสัดส่วนเพียงแค่ 16.73 % ของการจ้างงานทั้งหมดเท่านั้น [6] จากประสบการณ์มาเลเซีย กลไกกองทุนสำรองเลี้ยงชีพภาคบังคับมีแนวโน้มจะส่งผลให้เกิดการหลบเลี่ยงการจ้างงานออกจากระบบได้

มาตรการป้องกันไม่ให้ลูกจ้างออกนอกระบบ

จากกลไกข้างต้น กบช. อาจจูงใจให้ลูกจ้างออกนอกระบบมากขึ้น ดังนั้น ภาครัฐควรเพิ่มประสิทธิภาพการตรวจสอบแรงงานในระบบให้มากขึ้น เพื่อลดความเสี่ยงที่แรงงานจะหลีกเลี่ยงออกจากระบบ แนวทางการเพิ่มประสิทธิภาพอาจทำได้ ดังนี้

(1) เชื่อมโยงฐานข้อมูลภาษีเข้ากับฐานข้อมูลต่างๆ ในการตรวจสอบรายได้และระบุลูกจ้างให้ดียิ่งขึ้น [7]

(2) อำนวยความสะดวกการจดทะเบียนธุรกิจในลักษณะ one stop service เพิ่มเติมจากปัจจุบัน เช่นการจดทะเบียนพาณิชย์เชื่อมโยงเข้าสู่ข้อมูลของประกันสังคมโดยอัตโนมัติเลยแม้จะไม่มีลูกจ้าง สำนักประกันสังคมจะมีแหล่งข้อมูลในตรวจสอบได้ดีขึ้น ในอนาคตหากบริษัทมีลูกจ้างให้อำนาจความสะดวกในการลงทะเบียนให้สามารถทำได้ผ่านระบบอินเทอร์เน็ตหรือ อปท. [8]

การเพิ่มประสิทธิภาพเหล่านี้มีเป้าหมายว่าแรงงานทำงานในฐานะลูกจ้างควรจะอยู่ในระบบประกันสังคมทั้งหมด เมื่อประมาณจากแบบสำรวจภาวะการทำงานของประชากร ไตรมาส 3 ปีพ.ศ. 2562 มีลูกจ้างเอกชนและผู้รับจ้างทำงานหลายเจ้าอยู่ประมาณ 13.4 ล้านคน ในจำนวนนี้มีเพียง 55.7 % หรือประมาณ 7.5 ล้านคนเท่านั้นที่มีประกันสังคม มาตรา 33 อาจอนุมาณได้ว่าช่องว่างการคุ้มครองจากระบบตรวจสอบแรงงานสามารถสูงได้ถึง 7 ล้านคน [9]

ถ้าเริ่มบังคับใช้ กบช. มีความเป็นไปได้ว่าแรงงานกลุ่มนี้จะมีจำนวนเพิ่มขึ้นและลูกจ้างเหล่านี้จะเข้าไม่ถึงสิทธิประโยชน์ประกันสังคมด้านอื่นๆ ไปด้วย การเพิ่มประสิทธิภาพการตรวจสอบจึงจำเป็นอย่างยิ่งในการป้องกันการหลีกหนีประกันสังคมที่อาจจะเกิดขึ้นในอนาคต

โอกาสของระบบบำเหน็จบำนาญที่มาพร้อมกับ กบช.

การเกิดขึ้นของ กบช. มิได้มีเพียงความเสี่ยงเพียงเท่านั้นแต่ยังแฝงด้วยโอกาสถึง 2 ประการด้วยกัน โอกาสประการแรกคือการใช้กลไกการสะกิดเชิงพฤติกรรม (nudge) มากขึ้น โดยร่างกฎหมาย กบช. ได้สอดแทรกแผนการลงทุนพื้นฐาน (default plan) ไว้ กล่าวคือหากไม่ได้เลือกแผนการลงทุนไว้ ถือว่าสมาชิกเลือกแผนการลงทุนที่คณะกรรมการกำหนด งานวิจัยหลายชิ้นได้แสดงให้เห็นว่าปัจจัยเชิงพฤติกรรมและการสะกิดเชิงพฤติกรรมส่งผลต่อการออมเงิน [10,11,12]

Chetty et al. (2014) แสดงให้เห็นว่าการเพิ่มของเงินออมใน default plan ไม่ได้ถูกทดแทนด้วยการออมเงินที่ลดลงในบัญชีอื่นมากนัก และ Ashraf, Karlan, & Yin (2006)แสดงว่าการใช้ commitment device ช่วยในการออมสามารถเพิ่มมูลค่าการออมได้ การประยุกต์ใช้ปัจจัยเชิงพฤติกรรมจึงเป็นแนวโน้มที่ดี หากสามารถติดตาม ศึกษาและนำไปขยายผลกับมาตรการอื่น ๆ จะเป็นประโยชน์กับการพัฒนาระบบบำเหน็จบำนาญไทยให้มีประสิทธิภาพยิ่งขึ้น

โอกาสอีกประการที่ปรากฎในร่าง พ.ร.บ. กองทุนบำเหน็จบำนาญแห่งชาติ และเด่นชัดในร่าง พ.ร.บ.คณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติ ซึ่งได้ผ่านการอนุมัติในหลักการพร้อม ๆ กัน คือโอกาสในการบูรณาการระหว่างหน่วยงานในระบบบำเหน็จบำนาญของไทย โดยกฎหมายสองฉบับได้ให้อำนาจ กบช. และสำนักงานเศรษฐกิจการคลังเชื่อมโยงและรวบรวมข้อมูลต่าง ๆ ที่เกี่ยวข้องกับระบบบำเหน็จบำนาญ

ขั้นตอนนี้เป็นก้าวแรกที่สำคัญอย่างมากต่อการปฏิรูประบบบำเหน็จบำนาญทั้งระบบให้มีประสิทธิภาพ ครอบคลุม และเพียงพอสำหรับสังคมสูงวัยของไทย ข้อเสนอของนักวิชาการหลายฝ่ายล้วนสนับสนุนการเปลี่ยนแปลงระบบบำเหน็จบำนาญในภาพรวมทั้งสิ้น [13,14] ตัวอย่างข้อเสนอเช่น ข้อเสนอของวรวรรณ ชาญด้วยวิทย์ และคณะ (2558) ในการบูรณาการเชิงนโยบายของระบบบําเหน็จบํานาญของไทย [15] และ ข้อเสนอ ILO (2564) [16] ที่ให้ปฏิรูประบบประกันสังคมให้ทำหน้าที่ได้เหมาะสมและยืดหยุ่นขึ้น พร้อมทั้งสร้างความเชื่อมโยงกับเบี้ยยังชีพผู้สูงอายุ ฯลฯ [17]

หาก กบช. เกิดขึ้นจริง ภาครัฐควรจะใช้โอกาสสองประการนี้ให้เต็มประสิทธิภาพมากที่สุดเพื่อทำให้นโยบายคุ้มค่าที่สุดและเป็นประโยชน์ต่อการพัฒนาระบบบำเหน็จบำนาญไทยมากที่สุด

สรุป

กล่าวโดยสรุป กลไกของ กบช. น่าจะทำให้แรงงานในระบบส่วนหนึ่งมีเงินหลังเกษียณมากขึ้น แต่ก็มาพร้อมกับความเสี่ยงที่แรงงานจะออกนอกระบบเช่นกัน เนื่องจากไปเพิ่มต้นทุนในการอยู่ในระบบ ดังนั้นภาครัฐควรจะเพิ่มประสิทธิภาพฐานข้อมูลและการตรวจสอบแรงงานเพื่อป้องกันความเสี่ยงดังกล่าว อย่างไรก็ดีภายใต้กฎหมาย กบช. และกฎหมายคณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติ ยังมีโอกาสอยู่สองประการคือ

(1) การขยายผลนำบทเรียนบทเรียนเชิงพฤติกรรมมาประยุกต์ใช้กับมาตรการสนับสนุนการออมอื่น ๆ

(2) การปฏิรูประบบบำเหน็จบำนาญทั้งระบบด้วยกลไกของคณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติที่มีกบช. และสำนักงานเศรษฐกิจการคลังเป็นผู้ประสานงานและรวบรวมฐานข้อมูลระหว่างหน่วยงานต่างๆ

หากภาครัฐจัดการกับความเสี่ยงของกบช.ได้เป็นอย่างดีและใช้โอกาสนี้ปฏิรูประบบบำเหน็จบำนาญทั้งระบบไปพร้อมกันจะทำให้ฝันที่ผู้สูงอายุไทยไม่ต้องจนตอนแก่เป็นไปได้มากขึ้น

บทความโดย ไตรสรณ์ ถิรชีวานนท์ นักวิจัย นโยบายด้านการพัฒนาอย่างทั่วถึง

บทความนี้เป็นหนึ่งในผลงานโครงการวิจัย มาตรการที่ได้ผลในการส่งเสริมการวางแผนทางการเงินของประชากรไทยสำหรับสังคมอายุยืน โดยการสนับสนุนของ สำนักงานการวิจัยแห่งชาติ (วช.)

ผู้เขียน ขอขอบคุณ ดร.ภาวิน ศิริประภานุกูล และ นักวิจัย ทีมวิจัยนโยบายด้านการพัฒนาอย่างทั่วถึง ทีดีอาร์ไอ ทุกท่าน ที่ได้ให้คำแนะนำในการปรับปรุงบทความนี้

แหล่งที่มา:

[1] สาระสำคัญตามร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. ….

[2] ข้อวิจารณ์ด้านอื่นสามารถดู ได้ที่ พรพจ ปรปักษ์ขาม, วรเวศม์ สุวรรณระดา และ นฎา วะสี (2564)

[3] นอกจากเบี้ยยังชีพอยู่อยู่ในระดับต่ำและไม่เพียงพอแล้วนั้น โครงการเงินสะสมของแรงงานนอกระบบ (ประกันสังคมม.40 หรือ กอช.) มักจะให้ผลประโยชน์ต่ำ จาก ILO (2564) ในงาน Policy Forum on Thailand’s Pension Reform: Towards an Inclusive, Adequate and Sustainable Pension System

[4] ประมาณการมาจากการหักลบจำนวนผู้ประกันตนมาตรา 33 ออกด้วยสมาชิกในกองทุนสำรองเลี้ยงชีพ สถิติผู้ประกับตนมาตรา 33 และ สถิติสมาชิกกองทุนสำรองเลี้ยงชีพ

[5] https://www.emirresearch.com/assist-informal-workers-with-social-safety-net-for-retirement/

[6] Informal Sector Work Force Survey Report, Malaysia, 2019

[7] การทำงานประสานกันระหว่างหน่วยภาษีกับระบบประกันสังคมสามารถช่วยทำให้การขยายความครอบคลุมไปยังผู้รับจ้างอิสระเป็นไปได้สูงขึ้น เหมือนระบบ Individual Retirement Accounts สำหรับผู้รับจ้างอิสระของประเทศชิลี

[8] ปัจจุบันการจดทะเบียนพาณิชย์อยู่ในความรับผิดชอบขององค์กรปกครองส่วนท้องถิ่น ดังนั้นสิ่งที่ต้องหลีกเลี่ยงไม่ได้คือการพัฒนาระบบสารสนเทศขององค์กรปกครองส่วนท้องถิ่นให้เชื่อมโยงกันได้

[9] ในจำนวนนี้อาจรวมลูกจ้างชั่วคราวที่ได้รับการยกเว้นบังคับเข้าม.33 จากพระราชกฤษฎีกา กำหนดลูกจ้างตามมาตรา ๔ (๖) ฯ ผู้เขียนคิดเห็นว่าการยกเว้นครั้งนี้อาจจะไม่สมเหตุสมผลนัก เมื่อเทียบกับลูกจ้าง sub contract ที่อาจมีลักษณะไม่ต่างจากลูกจ้างชั่วคราวมากนักแต่ต้องถูกบังคับเข้า ม.33

[10] Ashraf, N., Karlan, D., & Yin, W. (2006). Tying Odysseus to the Mast: Evidence From a Commitment Savings Product in the Philippines. The Quarterly Journal of Economics.

[11] Brune, L., Chyn, E., & Kerwin, J. (2021). Pay Me Later: Savings Constraints and the Demand for Deferred Payments. American Economic Review.

[12] Chetty, R., Friedman, J. N., Leth-Petersen, S., Nielsen, T. H., & Olsen, T. (2014). Active vs. Passive Decisions and Crowd-Out in Retirement Savings Accounts: Evidence from Denmark. The Quarterly Journal of Economics.

[13] Suwanrada, W. (2021, March 10). Discussion: Ideas on how to reform the pension system in Thailand. Retrieved from PIER:

[14] Thaler, R. H., & Benartzi, S. (2004). Save More Tomorrow™: Using Behavioral Economics to Increase Employee Saving. Journal of Political Economy.

[15] วรวรรณ ชาญด้วยวิทย์, ยศ วัชระคุปต์, และ พสิษฐ์ พัจนา. (2558). การบูรณาการระบบบำนาญแห่งชาติ.

[16] ILO การทบทวนระบบบำนาญในประเทศไทย (2564)

[17] ข้อเสนอแนะในงาน Policy Forum on Thailand’s Pension Reform: Towards an Inclusive, Adequate and Sustainable Pension System โดยสถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์ 10 มีนาคม 2554

ผลงานล่าสุดจากทีดีอาร์ไอ

- คิดยกกำลังสอง: ออฟฟิศสำนักงาน…ต้องอาคารเขียว

- การวิเคราะห์อุปสรรคและโอกาสทางสังคม เศรษฐกิจ และกฎหมายในการบริหารจัดการขยะอาหารอย่างยั่งยืน

- Digital Transformation ธุรกิจและกำลังคน บทเรียนพลิกวิกฤตโควิด ของ บมจ.ไทย

- การศึกษาประมวลองค์ความรู้ด้านอัตราผลตอบแทนทางเศรษฐกิจและสังคม จากการลงทุนด้านวิทยาศาสตร์ วิจัยและนวัตกรรม

- การประเมินมูลค่าความสูญเสียจากอุบัติเหตุทางถนนของไทย